УДК 657.24

Легенчук Сергій

д.е.н., професор завідувач кафедри

Петрук Олександр

д.е.н., професор, декан факультету обліку і фінансів

Вольська Катерина

аспірант

Житомирський державний технологічний університет

м. Житомир

ФАКТИ ГОСПОДАРСЬКОГО ЖИТТЯ ЯК ЕЛЕМЕНТАРНІ ЧАСТИНКИ ДІЙСНОСТІ В СИСТЕМІ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Анотація

Проаналізовано трактування сутності понять “факт господарського життя”, “господарська операція”, “наслідки фактів господарського життя”, “факт господарської діяльності”. Обґрунтовано принципову відмінність між фактами господарського життя та наслідками фактів господарського життя.

Ключові слова: факт господарського життя, господарська операція, наслідки фактів господарського життя

На сьогодні в обліковій науковій думці існує плюралізм поглядів щодо розуміння ряду понять та категорій, зокрема, таких основних як “факт господарського життя”, “господарська операція”, “наслідки фактів господарського життя”, “факт господарської діяльності”. Перелічені поняття фактично є цеглинами, з яких будується наука про бухгалтерський облік та облікова практика.

Сутність терміну “факт” розглядали ряд відомих філософів, фізиків, математиків, письменників. В науці про бухгалтерський облік даному поняттю приділив велику увагу та присвятив практично все своє наукове життя російський професор Я.В. Соколов. Серед інших дослідників, які у своїх працях висвітлювали обліковий аспект термінів “факт”, “факт господарського життя”, “наслідки фактів господарського життя” можна назвати Т.А. Бутинець, Ф.Ф. Бутинця, С.Ф. Легенчука, Л.Ф. Маценко, М.С. Пушкаря, Н.М. Малюгу, С.О. Левицьку та ін.

Вперше термін “факт господарського життя” (далі – ФГЖ) запропонував вчений у сфері бухгалтерського обліку, професор Я.В. Соколов в кінці 70-х років ХХ ст. на заміну поняття “господарська операція”. На думку Я.В. Соколова ФГЖ є елементарний момент господарського процесу, який змінює або підтверджує склад засобів підприємства або їх джерел, або засобів і джерел одночасно [4].

Розглянемо більш детально як розуміють “факт” у літературі філософського спрямування. Так, відомий японський письменник і перекладач Харукі Муракамі пише: “В будь-якому факті – вагомість та точність. А вже які емоції він викликає – справа десята”. Даний вислів говорить про те, що кожен факт має об’єктивну та суб’єктивну сторону, і якщо розглядати факт в бухгалтерському обліку, то основною метою науковців та бухгалтерів має бути максимальне виключення суб’єктивізму з ФГЖ, щоб якомога прозоріше відображати господарське життя підприємства в системі бухгалтерського обліку.

Соколов Я.В. у своїй останній монографії [3] визначав бухгалтерський облік як суму ФГЖ. На противагу даному твердженню можна навести вислів відомого французького математика, фізика, астронома і філософа Анрі Пуанкаре: “Наука не зводиться до суми фактів, як будівля не зводиться до груди каменів”. Безперечно не можна не погодитися з Я.В. Соколовим, адже вся наука та практика бухгалтерського обліку починається з задокументованого ФГЖ, проте, сукупність цих фактів ще не визначає науку, їх потрібно описати, перевірити, згрупувати, застосувати по відношенню до них елементи методу бухгалтерського обліку, і тоді таку суму фактів можна вважати основою науки про бухгалтерський облік.

Кутер М.І. [1] взагалі не використовує поняття “господарська операція”, натомість оперує терміном “наслідки фактів господарського життя” (далі – НФГЖ).

Щоб правильно розуміти та використовувати понятійно-категорійний апарат бухгалтерського обліку слід визначити різницю між використовуваними науковцями термінами “господарська операція”, “ФГЖ” та “НФГЖ”.

Досліджуючи різницю між поняттями “господарська операція” та “ФГЖ” не можна не відмітити вислів Вольтера “Не все, що є фактом, заслуговує на те, щоб бути описаним”. Даний вислів по відношенню до ФГЖ в системі бухгалтерського обліку можна трактувати наступним чином: не кожен ФГЖ можна відображати в системі бухгалтерського обліку. Відображенню в обліку підлягає лише той ФГЖ, який відповідає наступним вимогам: 1) можливість вираження в грошовому вимірнику; 2) спричиняє зміни в структурі активів або пасивів; 3) відноситься до сфери діяльності даного підприємства; 4) є можливість здійснення подвійного запису. Прикладами ФГЖ, які не будуть вважатися господарськими операціями, та не будуть відображені в системі бухгалтерського обліку є наступні: 1) отримання замовлення від покупців; 2) укладення договору з працівником про прийняття на роботу; 3) укладення договору на постачання матеріалів тощо.

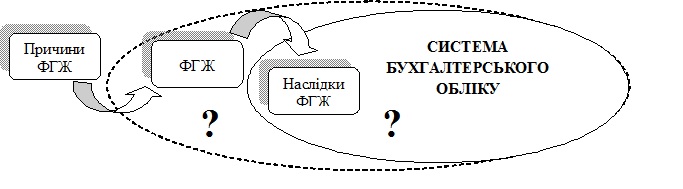

Щодо поняття “НФГЖ”, вважаємо тут слід розуміти наступне – якщо М.І. Кутер говорить про наслідки, повинні бути і причини, тому слід розглянути причино-наслідковий зв’язок виникнення на підприємстві ФГЖ. Поставлене питання вимагає нагального вирішення, адже спричиняє дуалізм поглядів у наукових колах, а також в цілому у науці про бухгалтерський облік (рис. 1), зокрема, чи бухгалтерський облік починається з ФГЖ, чи з їх наслідків.

Умовні позначення:

- - - - - - – позиція в обліковій думці, що бухгалтерський облік ґрунтується на ФГЖ;

_____ – позиція в обліковій думці, що бухгалтерський облік ґрунтується на НФГЖ.

Рис. 1. Дуалізм поглядів в обліковій науковій думці щодо розуміння ФГЖ

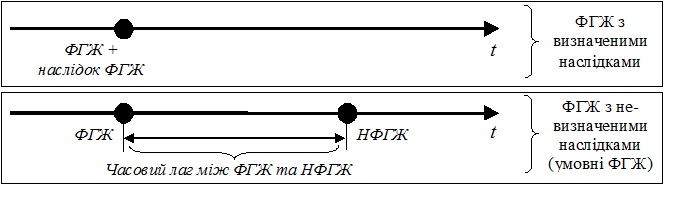

Як видно з рис. 1, проблемним питанням є точка ідентифікації входу в систему бухгалтерського обліку. На сьогодні в обліковій літературі виділяють умовні ФГЖ, які також називають фактами з невизначеними наслідками [2]. Таким чином, є ФГЖ і наслідки – визначені або ж невизначені. В системі бухгалтерського обліку ФГЖ з невизначеними наслідками (умовні ФГЖ) відображаються за умови, що існує висока ймовірність виникнення їх наслідків (умовні активи або умовні зобов’язання). Звідси можна говорити про те, що в системі бухгалтерського обліку все ж таки знаходять своє відображення ФГЖ, проте, вони мають пряму залежність від їх наслідків. На вісі часу моменти ФГЖ та НФГЖ можуть співпадати (ФГЖ з визначеними наслідками) або ж не співпадати (ФГЖ з невизначеними наслідками (умовні ФГЖ)) (рис. 2).

Умовні позначення:

– момент здійснення ФГЖ та НФГЖ;

Рис. 2. ФГЖ з визначеними та невизначеними наслідками на часовій вісі

Наслідками ФГЖ є зміни в балансі підприємства, зокрема, збільшення або зменшення активів, власного капіталу, зобов’язань. Виходячи з того, що в системі бухгалтерського обліку відображаються на рахунках бухгалтерського обліку за допомогою подвійного запису збільшення або зменшення активів, власного капіталу, зобов’язань, можна зробити висновок, що зазначеним елементам методу передує документування, адже ФГЖ спочатку повинен бути задокументованим, а потім вже дані з первинного документу відображаються в системі бухгалтерського обліку. Проте, з правил можуть бути винятки, і первинний документ може складатися вже після відображення ФГЖ на рахунках бухгалтерського обліку (формування фінансового результату (в комп’ютерній системі фінансовий результат формується автоматично, а бухгалтер створює внутрішній документ – розрахунок бухгалтерії), розрахунок різного роду резервів (сам розрахунок здійснюється на основі нормативно-правових та організаційно-розпорядчих документів) тощо).

Виходячи з проведеного дослідження визначено, що наслідками ФГЖ є зміни в балансі підприємства, зокрема, збільшення або зменшення активів, власного капіталу, зобов’язань. З цього можна зробити умовивід, що точкою входу в систему бухгалтерського обліку може бути як сам ФГЖ, так і його наслідок. Перший випадок – входом в систему бухгалтерського обліку є ФГЖ, – має місце тоді, коли ФГЖ спочатку реєструється в первинному документі, а потім вже відображається на рахунках бухгалтерського обліку за допомогою подвійного запису; другий випадок – входом в систему бухгалтерського обліку є НФГЖ, – за умови, що первинний документ складається після відображення ФГЖ на рахунках бухгалтерського обліку.

Список використаних джерел

- Кутер М.И. Теория бухгалтерского учета: [учебник]. – [3-е изд., перераб. и доп.]. – М.: Финансы и статистика, 2007. – 592 с.

- Маценко Л.Ф. Бухгалтерський облік та контроль фактів господарського життя з невизначеними наслідками / Дис… на здоб. наук. ступ. к.е.н. за спец. 08.00.09. – бухгалтерський облік, аналіз та аудит (за видами економічної діяльності). – Житомир, 2012. – 217 с.

- Соколов Я.В. Бухгалтерский учет как сумма фактов хозяйственной жизни. – М.: Магистр, 2010 – 224 с.

- Соколов Я.В. Основы теории бухгалтерского учета. – М.: Финансы и статистика, 2003. – 496 с.

|