УДК 657.421

Капля Ірина

к.е.н, доцент

Боршуляк Наталія

магістр

Подільський державний аграрно-технічний університет

м. Кам’янець-Подільський

ТЕОРЕТИЧНІ ПІДХОДИ ДО ВИЗНАННЯ НЕМАТЕРІАЛЬНИХ АКТИВІВ

Анотація

У статті досліджено підходи науковців щодо визначення сутності нематеріальних активів, проведено аналіз класифікації нематеріальних актив та підходів до критеріїв їх визнання в обліку.

Ключові слова: активи, нематеріальні активи, право власності, інтелектуальна власність, гудвіл, облік.

Практика господарювання підприємств все більше потребує врахування вартості інтелектуального продукту. Конкурентні переваги підприємств усе частіше стають наслідком ефективного використання нематеріальних активів, які на сьогодні є головним чинником у визначенні їх ринкової вартості.

Сутність нематеріальних активів досліджується у працях багатьох дослідників. Кожен з дослідників висвітлює свій погляд на нематеріальні активи і своє бачення даної економічної категорії. Це зумовлює наявність певних розбіжностей.

На думку багатьох авторів, нематеріальними активами є об’єкти права ласності, що забезпечують їх власникам дохід чи іншу користь. Як зазначає Покропивний С.Ф. нематеріальні активи це «категорія, яка виникає внаслідок володіння правами на об’єкти інтелектуальної власності або обмежені природні ресурси для використання в господарській діяльності для отримання прибутку». В даному визначенні акцентується увага на правах власності, але не враховано всі складові нематеріальних активів, що передбачені П(С)БО 8 «Нематеріальні активи» [7].

Зовсім інший підхід у Краївської І.А., яка визначає нематеріальні активи, як «довгострокові активи, які не мають фізичної субстанції, але мають вартість. Це активи, які використовуються в операційній діяльності та забезпечують власнику певні права, але не існують фізично». Автором підкреслено, що активи не існують фізично, але мають вартість [4].

Група авторів Валдайцев С.В., Завлін П.Н., Мінделі Л.Е. визначають нематеріальні активи як "вложения в нематериальные объекты, используемые в хозяйственной деятельности в течение длительного периода и приносящие доход". В даному визначенні акцентується увага не на їх сутності, а на джерелах формування [3].

Господарський кодекс України статтею 139 «Майно у сфері господарювання» визначає, що нематеріальні активи можуть включатися до складу майна, мають вартісне визначення, виробляються чи використовуються у діяльності суб'єктів господарювання та відображаються в їх балансі або враховуються в інших передбачених законом формах обліку майна цих суб'єктів. На відміну від нього Цивільний кодекс України стосовно нематеріальних активів виокремлює поняття “інтелектуальна власність”. Він визначає, що результати інтелектуальної, творчої діяльності та інші об'єкти права інтелектуальної власності створюють цивільні права та обов'язки. В ст. 424 визначено майнові права на інтелектуальну власність, які можуть бути внеском у статутний капітал юридичної особи. Це стосується, зокрема, права на наукове відкриття, а також прав на комерційне найменування, які відповідно до ст. 490 передаються іншій особі лише разом із цілісним майновим комплексом особи, який ці права належать, або його визначеною частиною [2].

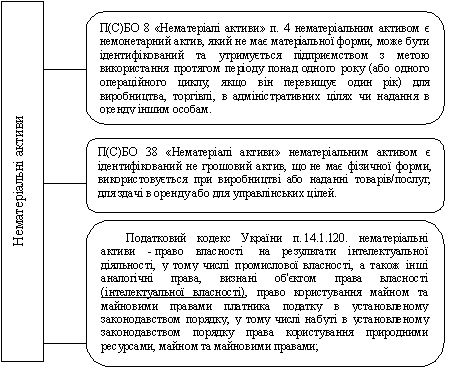

Разом з цим, у законодавчій базі України передбачено два підходи до визначення нематеріальних активів (рис. 1).

Стандарти визначають як внутрішні властивості нематеріальних активів (бути не грошовими і не мати фізичної форми), що відрізняють їх від інших активів, так і ознаки , загальні для будь якого активу ідентифікованість, можливість контролю і отримання майбутніх економічних зисків. Натомість податковий кодекс затверджує види прав власності на ці активи.

Рис. 1. Визначення нематеріальних активів згідно фінансового і податкового обліку

Проаналізувавши підходи до поняття нематеріальних активів для наочності представимо визначення нематеріального активу таким чином:

1. Нематеріальні активи - це будь-які активи, що не мають матеріальної форми, за винятком: грошових коштів (готівка, кошти на рахунках у банках та депозити до запитання); їхніх еквівалентів (короткострокових високоліквідних фінансових інвестицій, які вільно конвертуються в певні суми грошових коштів і які характеризуються незначним ризиком зміни вартості); дебіторської заборгованості у фіксованій (або визначеній) сумі грошів (сума заборгованості дебіторів підприємству на певну дату).

2. Нематеріальними активами вважаються тільки ті з них, які можна ідентифікувати.

3. Нематеріальні активи утримуються підприємством з метою використання протягом періоду понад одного року.

Згідно п. 5 П(С)БО 8 бухгалтерський облік нематеріальних активів ведеться щодо кожного об’єкта за такими групами.

1. Права користування природними ресурсами (право користування надрами, іншими ресурсами природного середовища.

2. Права користування майном: право користування земельною ділянкою;

право користування будівлею; право на оренду приміщень.

3. Права на знаки для товарів і послуг (товарні знаки, торгові марки, фірмові назви тощо).

4. Права на об’єкти промислової власності (право на винаходи, корисні моделі, промислові зразки, сорт рослин, породи тварин, ноу-хау, захист від недобросовісної конкуренції тощо).

5. Авторські та суміжні з ними права (право на літературні та музичні дій, програми для ЕОМ, бази даних тощо).

6. Незавершені капітальні інвестиції в нематеріальні активи.

7. Інші нематеріальні активи (право на здійснення діяльності, використання економічних та інших привілеїв тощо) [7].

Існує багато різних типів і класів нематеріальних активів, але найчастіше в світовій практиці їх класифікують за шістьма основними категоріями:

1. Нематеріальні активи, пов’язані з ринком. Наприклад, торгові марки, фірмові імена, газетні заголовки, доменні імена.

2. Нематеріальні активи, пов’язані з замовником. Наприклад, список замовників (клієнтів), невиконаних замовлень.

3. Нематеріальні активи, пов’язані з мистецтвом. Авторські права на літературні, музичні твори, картини, фотографії, відео матеріали.

4. Нематеріальні активи, пов’язані з договором (контрактом). Наприклад, франшиза, ліцензії, дозвіл на будівництво, право на радіомовлення.

5. Нематеріальні активи, пов’язані з технічними та прикладними науками, інновацією та технічним прогресом.

6. Гудвіл [1].

Придбаний або отриманий нематеріальний актив відображається в балансі тільки в тому випадку, якщо:

а) існує ймовірність одержання майбутніх економічних вигод, пов’язаних з його використанням.

б) його вартість може бути достовірно визначена.

Не визнаються активом, а підлягають відображенню в складі витрат того звітного періоду, в якому вони були здійснені: 1) витрати на дослідження;

2) витрати на підготовку та перепідготовку кадрів; 3) витрати на рекламу та просування продукції на ринку; 4) витрати на створення, реорганізацію та переміщення підприємства або його частини; 5) витрати на підвищення ділової репутації підприємства, вартість видань і витрати на створення торгових марок (товарних знаків) [7].

Аналізуючи поняття, склад та визнання нематеріальних активів можна відмітити проблеми, що потребують вирішення:

- проблема достовірної ідентифікації, тобто виділення даного виду активу серед інших активів, надання лише йому властивих ознак та характеристик$

- складність оцінки нематеріальних активів, оскільки неможливо розробити єдину методику розрахунку цінності для кожного об’єкта нематеріального активу. Достовірна оцінка об’єктів нематеріальних активів надає ряд переваг: збалансування обліку всіх активів на підприємстві; підвищення ринкової вартості підприємства; врахування повної вартості нематеріальних активів при злитті чи поглинанні даного підприємства; контроль величини амортизаційних відрахувань.

Список використаних джерел

1. Банасько Т. Проблеми та перспективи дослідження нематеріальних активів в Україні / Банасько Т. // Економіст. – 2010. – №2. – с. 30-33.

2. Бондаренко О. С. Визнання нематеріальних активів у вітчизняній і зарубіжній практиці господарювання // Бондаренко О. С., Гончаренко М. С. // Ефективна економіка. – 2010. – №9.

3. Валдайцев С.В., Завлин П.Н., Миндели Л.Е. Нематериальные активы в науке: оценка и использование. //Бюллетень ВАК России. – №2. – 1997. – С. 24-40

4. Краївська І.А. Облік у зарубіжних країнах: Конспект лекцій. – Харків: ХНАМГ, 2009. – 243 с.

5. Міжнародний стандарт фінансової звітності (IAS) 38 «Нематеріальні активи»:

затверджений радою КМСБО у липні 1998 р., зі змінами і доповненнями [Електронний ресурс]. – Режим доступу: ade-solutions.com.

6.Податковий кодекс України від 02.12.2010 р., зі змінами і доповненнями [Електронний ресурс]. – Режим доступу: zakon4.rada.gov.ua.

7. Положення (стандарт) бухгалтерського обліку 8 «Нематеріальні активи»: затверджено наказом Міністерства фінансів України від 18 жовтня 1999 р. №242, зі змінами і доповненнями [Електронний ресурс]. – Режим доступу: buhgalter911.com.

|