УДК 657

Сарапіна Ольга

д.е.н., професор,

Кутишенко Яна

магістр

Херсонський національний технічний університет

м. Херсон

ВДОСКОНАЛЕННЯ ОБЛІКУ ФІНАНСОВИХ РЕЗУЛЬТАТІВ

Анотація

У статті розглянуті підходи щодо сутності прибутку, досліджено і проаналізовано класифікаційні ознаки фінансових результатів.

Ключові слова

Фінансові результати, прибуток, збиток, сукупний дохід, класифікація, аналітичний облік, план рахунків.

Еволюція теоретичних підходів до сутності прибутку й збитку показує її складність та багатовимірність, характеризується рівнем розвитку світогляду науковців певного часу та розкриває політичний аспект трактування фінансових результатів, але досліджені визначення, в основному, не суперечать одне одному, а навпаки є взаємодоповнюючими.

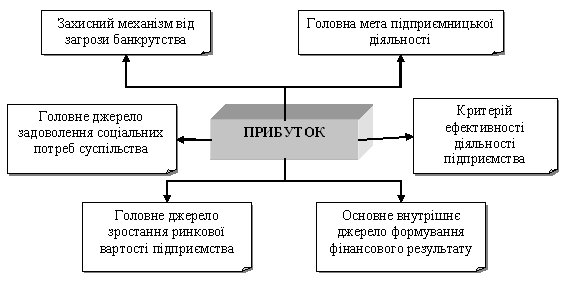

Незважаючи на спільні ознаки та відмінності в трактуванні прибутку різними науками, можна сформувати два підходи до визначення його сутності: бухгалтерський та економічний. Прибуток (збиток) як економічна категорія має кількісну та якісну сторону. Прибуток з кількісної сторони – це приріст власного капіталу підприємства за рахунок перевищення доходів звітного періоду над пов’язаними з їх формуванням витратами; збиток – це зменшення власного капіталу підприємства за рахунок перевищення суми витрат над сумою доходу, для отримання якого були здійснені ці витрати. Прибуток з якісної сторони – це економічна форма додаткового продукту (доданої вартості). Узагальнення наукових підходів до сутності прибутку представлено на рис. 1.

Рис. 1. Сутність прибутку

Одним із найважливіших аспектів організації бухгалтерського обліку на підприємствах є розробка класифікації доходів, витрат і фінансових результатів, здатної максимально задовольняти інформаційні потреби користувачів.

Практичне значення класифікації переоцінити не можливо. По-перше, вона забезпечує групування та систематизацію даних про доходи, витрати і фінансові результати, які виступають основними об’єктами бухгалтерського обліку, у різних обліково-аналітичних розтинах залежно від цільової спрямованості їх використання. По-друге, класифікація значною мірою визначає основні напрями організації бухгалтерського обліку доходів, витрат і фінансових результатів на прикладному рівні, оптимальний ступінь співвідношення та взаємозв’язку окремих його елементів, вибір відповідних методів обліку, планування, контролю, аналізу і моделювання управлінських рішень.

Класифікація повинна відповідати, як мінімум, двом постулатам: перший – вона має бути теоретично обґрунтованою; другий – застосування її на практиці визначається необхідністю.

Існуючі в економічній літературі підходи до класифікації фінансових результатів містять багато спірних моментів, а тому є недосконалими. З 2013 року втратив силу П(С)БО 3 «Звіт про фінансові результати» [1], в якому визначались види фінансових результатів як статті звіту. Це валовий прибуток, прибуток від операційної діяльності, прибуток від звичайної діяльності до оподаткування, прибуток від звичайної діяльності та чистий прибуток. Прийнятий НП(С)БО 1 «Загальні вимоги до фінансової звітності» [2] ввів нову форму звіту про фінансові результати – Звіт про сукупний дохід, в якому введені такі види фінансових результатів – валовий прибуток, фінансовий результат від операційної діяльності, фінансовий результат до оподаткування, прибуток від припиненої діяльності після оподаткування, чистий фінансовий результат, інший сукупний дохід до оподаткування, інший сукупний дохід після оподаткування, сукупний дохід.

При цьому жодним нормативним документом не визначена сутність сукупного доходу, а тільки наведений алгоритм його розрахунку.

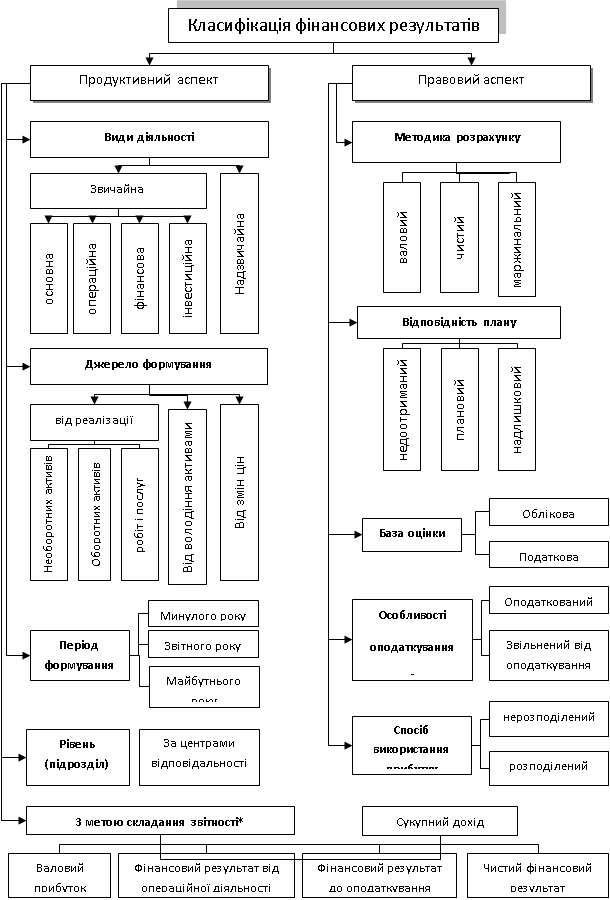

Нормативно-правові акти, що регламентують порядок визначення результатів діяльності підприємства, взагалі не містять класифікації фінансових результатів, що могла б бути використана для створення ефективних інформаційних облікових моделей. На думку авторів, класифікація фінансових результатів, у першу чергу, необхідна для прийняття відповідних рішень користувачами, а тому повинна відображати продуктивний аспект з одного боку, й правовий аспект –з іншого у розрізі певних ознак (рис.2).

Класифікація фінансових результатів має велике значення для організації аналітичного обліку на підприємстві. Вважаємо за доцільне введення до рахунку 79 «Фінансові результати» наступних субрахунків: 791 «Результат операційної діяльності», 792 «Результат фінансових операцій», 793 «Результат інвестиційної діяльності», 794 «Інший сукупний дохід».

* запропоновано авторами

Рис. 2. Класифікація фінансових результатів

Таким чином, класифікація фінансових результатів є вихідним моментом побудови обліку доходів і витрат. Класифікаційні ознаки мають охоплювати комплексне вивчення фінансових результатів та забезпечувати у потрібному розрізі їх групування.

Список використаних джерел

1. Положення (стандарт) бухгалтерського обліку № 3 «Звіт про фінансові результати»: затв. наказом Міністерства фінансів України від 31.03.1999 р. № 87 [Електронний ресурс]. – Режим доступу : http:// www.rada.gov.ua.

2. Національне положення (стандарт) бухгалтерського обліку № 1 «Загальні вимоги до фінансової звітності»: затв. наказом Міністерства фінансів України від 07.02.2013р. № 73 [Електронний ресурс]. – Режим доступу : http:// www.rada.gov.ua.

|