УДК 657.1

Берляк Галина

здобувач

Житомирський державний технологічний університет

м. Житомир

ІНВЕСТИЦІЙНІ РИЗИКИ ТА НЕВИЗНАЧЕНІСТЬ В УМОВАХ ГЛОБАЛІЗАЦІЙНИХ ЗМІН: ОБЛІКОВО-АНАЛІТИЧНИЙ ПІДХІД

Анотація

У статті обґрунтовано необхідність налагодження системи аналізу інвестиційних ризиків підприємства. Актуальність питання прогнозування наслідків інвестиційних ризиків дозволило виявити під час дослідження перспективних напрямів вивчення організації та методики економічного аналізу інвестиційних ризиків.

Ключові слова: ризик, невизначеність, інвестиційний ризик

Інвестиційне проектування – широка та розвинута область знань, яка відображає теорію та практику розробки та реалізації інвестиційних проектів, для фінансування яких необхідно витрачати значні обсяги фінансових ресурсів. У світі розроблені методики та стандарти (ЮНІДО тощо) інвестиційного проектування, а також відповідні комп’ютерні програми, які отримали міжнародне визнання. проте їх застосування в українській практиці часто ускладнене. Однією з основних причин такої ситуації виступає фактор невизначеності, який суттєво впливає на кінцеві результати інвестиційного проектування.

Під невизначеністю розуміємо неповноту чи неточність інформації про передумови, умови чи наслідки реалізації проекту, в тому числі про пов’язані з ним витрати та результати. На думку дослідників (В. Кузьміна, А. Губенко, А.Г. Івасенко, Я.І. Ніконової) причинами невизначеності витупають три групи факторів: незнання, випадковість та протидія. Зокрема, невизначеність пояснюється тим, що економічні проблеми зводяться до задач вибору з певної кількості альтернатив.

В сучасній економічній теорії в якості індикатора невизначеності виступає категорія ризику. Як правило, термін “ризик” використовується для характеристики економічної ситуації, в якій відомі всі вірогідні події. У випадку, коли немає можливості оцінити вірогідність отримання тих чи інших результатів використовується термін “невизначеність”.

В кількісному вираженні невизначеність передбачає можливість відхилення результату від очікуваного значення як у бік зменшення так і у бік збільшення. Відповідно, під ризиком в економічній теорії розуміється вірогідність втрати частини своїх ресурсів чи навпаки можливість отримання значних вигід (доходу) від реалізації інвестиційного проекту. Ризик також можна визначити як узагальнену суб’єктивну характеристику ситуації прийняття рішення в умовах невизначеності, яка відображає можливість появи та значимість для суб’єкта прийняття рішень збитку в результаті наслідків прийняття того, чи іншого рішення [1, с. 14]. Тому будь який вид аналізу та оцінка повинні проводитися з урахуванням ризику та невизначеності.

Виходячи з цього, можна стверджувати, що невід’ємною частиною налагодженої системи управління господарською діяльністю є аналіз підприємницьких ризиків. Економічний аналіз дає підстави для поєднання знань та досвіду у формуванні майбутньої стратегії діяльності суб’єкта господарювання. Його важливість полягає в тому, що він є проміжною ланкою між інформаційним етапом і етапом прийняття рішень, тим самим впливаючи на якість управління діяльністю суб’єкта господарювання. Прогнозування наслідків інвестиційних ризиків має важливе значення і є актуальним на сьогоднішній час. Вигівська І.М. [2, с. 32] зазначає, що “аналіз інвестиційних ризиків та їх кількісне вимірювання дозволяє порівняти величину ризику різних господарських операцій та інвестиційних проектів та обирати той варіант, який найбільше відповідає обраній підприємством інвестиційній стратегії”. Сучасна економічна наука з питань ризику має вагомі надбання, про що свідчать результати наукових досліджень вітчизняних вчених. Проте розроблені теорії та практичні рекомендації вирішують не всі проблемні питання даного напряму, що актуалізує необхідність систематизації наукових досліджень. Це надасть можливість виявити перспективні напрями вивчення організації та методики економічного аналізу інвестиційних ризиків.

В контексті нашого дослідження виникає ряд проблемних питань аналізу ризиків, які супроводжують діяльність будь-якого суб’єкта господарювання. До таких питань належать: визначення сутності інвестиційних ризиків, їх облікове відображення за різними операціями підприємства, обґрунтування методики комплексного аналізу інвестиційного ризику (враховуючи всі його види), виявлення нових методів аналізу інвестиційних ризиків. Дані проблемні питання взаємопов’язані, оскільки визначення сутності інвестиційного ризику і напрямів використання можливостей системи бухгалтерського обліку для їх врахування при здійсненні господарських операцій дозволять сформувати систему облікового забезпечення управління інвестиційними ризиками.

Вважаємо, що в умовах нестабільної і швидко мінливої ситуації суб’єктам інвестиційної діяльності слід враховувати усі фактори, які можуть призвести до збитків. Таким чином, призначення аналізу ризику - дати потенційним інвесторам необхідні дані для прийняття рішення про доцільність участі в проекті і передбачити заходи по захисту від можливих фінансових втрат [3, с. 162].

Особливістю методів аналізу ризику є використання імовірнісних понять і статистичного аналізу. Це відповідає сучасним міжнародним стандартам і є досить трудомістким процесом, що вимагає пошуку і залучення численної кількісної інформації [4, с. 232].

Розрізняють дві групи підходів до аналізу невизначеності: а) аналіз невизначеності шляхом аналізу чутливості та сценаріїв; б) аналіз невизначеності за допомогою оцінки ризиків, який може бути проведений з використанням різноманітних ймовірнісно-статистичних методів.

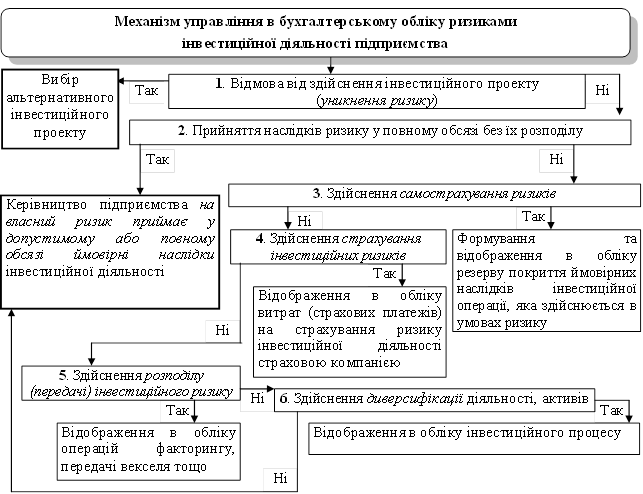

Визначивши суть, переваги та недоліки застосування кожного з методів управління інвестиційними ризиками, проаналізовано комбінації способів обмеження ризику та запропоновано механізм управління ризиками інвестиційної діяльності в бухгалтерському обліку (рис. 1).

Рис. 1. Схема управління в бухгалтерському обліку ймовірними наслідками операцій, які перебувають в умовах ризику

Бухгалтерський облік відображає результати управління ризиками діяльності за такими методами як: 1) прийняття ризику (відображення в обліку запланованої господарської операції без врахування ризику; 2) створення резервів – в обліку відображається формування резерву відповідно до виду ризику; 3) страхування господарських ризиків (відображення в обліку заборгованості перед страховиком, отримання відшкодування); 4) розподіл ризику – відображення комісійних операцій з передачі дебіторської заборгованості факторинговій компанії, іншим спеціалізованим фінансово-кредитним установам. 5) диверсифікація – відображення господарських операцій за напрямом диверсифікації діяльності підприємства або окремих об’єктів обліку; 6) хеджування, укладання опціонів тощо. Не знайшов свого відображення в обліку метод уникнення ризику, так як він не викликає змін в господарській діяльності підприємства або його майновому стані. Такі ж методи управління ризиками як отримання додаткової інформації здійснюють вплив на діяльність підприємства лише за умови необхідності для їх застосування додаткових витрат грошових коштів, додаткової роботи працівників окремих підрозділів. Враховуючи специфіку проблем інвестиційної безпеки та особливостей розвитку основних видів економічної діяльності, необхідно створити особливу систему показників-індикаторів інвестиційної безпеки. Дана система повинна враховувати наступні рівні. До показників першого рівня належатимуть: а) критерії за якими можна зробити висновок про стан інвестиційної безпеки; б) показники-індикатори інвестиційної безпеки. До показників другого рівня відноситимуться показники стану інвестиційної безпеки, тому слід забезпечити комплексний розгляд показників-індикаторів, так як розрахунок параметрів, що розглядають їх ізольовано один від одного, не дозволяє об’єктивно відобразити їх порогові значення.

Такий підхід до формування системи індикаторів дозволить оцінити ступінь ризикованості інвестиційних вкладень в ту чи іншу галузь, а також правильно сформулювати цільові установки, необхідні для ліквідації факторів, що впливають на інвестиційну безпеку.

Список використаних джерел

1. Кузьмин В. Новое дело – повышенный риск / В. Кузьмин, А. Губенко // Риск. 2000. – № 3-4. – С. 14.

2. Вигівська І.М. Підприємницькі ризики як особливий вид фактів господарської діяльності / І.М. Вигівська // Проблеми теорії та методології бухгалтерського обліку, контролю і аналізу. Міжнародний збірник наукових праць / Серія: Бухгалтерський облік, контроль і аналіз. / Відповідальний редактор д.е.н., проф. Ф.Ф. Бутинець. – Випуск 2 (14). – Житомир: ЖДТУ, 2009. – С. 31-45.

3. Ивасенко А.Г. Инвестиции: источники и методы финансирования / А.Г. Ивасенко, Я.И. Никонова. – М.: Издательство “Омега-Л”, 2009. – 261 с.

4. Асаул А.Н. Модернизация экономики на основе технологических инноваций / А.Н. Асаул, Б.М. Карпов, В.Б. Перевязкин, М.К. Старовойтов. – СПб: АНО ИПЭВ, 2008. - 606 с.

|