УДК 657.1:640.43

Кирильєва Людмила

к.е.н, доцент

Янчев Андрій

докторант

Кирильєва Дарія

аспірант

Харківський державний університет харчування та торгівлі

м. Харків

Облік в підприємствах індустрії гостинності (ресторани) при застосуванні новітніх інформаційно-розрахункових технологій

Анотація

У статті розглянуто організаційні та методичні аспекти обліку розрахунків з клієнтами ресторанного бізнесу через термінал

Ключові слова: ресторанний бізнес, облік, витрати, платіжний термінал, еквайрінг, еквайр, сліп.

Вітчизняний ресторанний бізнес в умовах сьогодення набуває статусу провідної галузі індустрії гостинності в межах українського господарювання. На сучасному ринку з’являються повносервісні ресторани високого рівня розвитку, поряд із якими функціонують спеціалізовані підприємства зі скороченим набором послуг і страв. Отримує розвиток індустрія кейтерингу (ресторани виїзного обслуговування). «Ресторани - це особливий тип підприємств громадського харчування, якому притаманні найвищі вимоги щодо комфорту, якості обслуговування й асортименту пропонованих страв та режиму роботи» [1]. Слід відзначити, що керівники закладів повинні пам’ятати і про організацію заходів щодо комфорту та зручності розрахунків клієнтів за надані послуги.

В Україні традиційною формою розрахунків в підприємствах індустрії гостинності залишалася готівкова форма. Однак ринок електронних платежів стрімко набирає обертів. Як зазначає Кравчук В. та Прем'єрова О. «безготівкові розрахунки коштують суспільству менше» [2]. З 2012 року підприємства індустрії гостинності відповідно до нового п. 14.19 ст. 14 Закону України «Про платіжні системи і переказ коштів в Україні» [3] зобов'язані забезпечити можливість здійснення розрахунків за продані товари (надані послуги) з використанням електронних платіжних засобів.

Перевагою розрахунків банківськими платіжними картками (БПК) є максимальне наближення у часі моментів сплати та зарахування грошей на поточний рахунок ресторану. До недоліків розрахунків БПК в практичній діяльності підприємств ресторанного бізнесу є відсутність можливості відкликати операцію.

Однією з основних цілей обліку розрахунків в індустрії гостинності залишається формування повної та достовірної інформації про трансакційні операції в облікових регістрах та фінансовій звітності для забезпечення потреб системи управління підприємств, що використовують у своїй діяльності новітні інформаційно - розрахункові технологій.

Практика використання платіжних карт для розрахунку за власними потребами в господарській сфері діяльності набуває масової розповсюдженості з кожним роком. Та незважаючи на швидке зростання кількості платіжних карток та торгових терміналів, Україна відстає в розвитку ринку інфраструктури. Застосування підприємствами ресторанного господарства платіжного банківського терміналу дозволить бути стабільно конкурентоспроможним суб’єктам бізнесу в сфері індустрії гостинності. Інформування гостей щодо їхньої комфортної можливості використовувати платіжну карту замість готівкових грошей сприяє формуванню позитивного іміджу й престижу ресторанного закладу.

Платіжний термінал - електронний пристрій, призначений для здійснення платіжних операцій, отримання довідкової інформації і друкування документа за операцією із застосуванням спеціального платіжного засобу. Завдяки терміналам у вітчизняній економіці з’явилась можливість здійснювати юридичними особами еквайринг - діяльність щодо технологічного, інформаційного обслуговування суб'єктів господарювання і здійснення операцій з видачі готівки користувачам спеціальних платіжних засобів, які не є клієнтами емітента, а також проведення розрахунків з ними за операції, які здійснені із застосуванням спеціальних платіжних засобів [4].

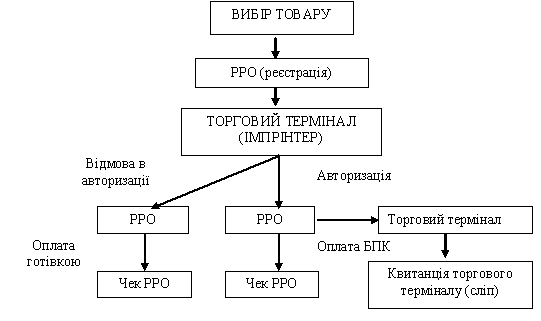

Порядок розрахунків покупців (клієнтів) та їх оплати БПК наочно показано на рисунку.

Рис. 1. Порядок продажу товарів та їх оплати БПК [5]

Для відображення господарської операції на рахунках бухгалтерського обліку необхідно враховувати специфіку надходження торговельної виручки на рахунки в банках. Важливим в організації обліку розрахунків є і реєстрація та зберігання первинних документів - сліпів. Документи за операціями з використанням спеціальних платіжних засобів мають статус первинного документа та можуть бути використані під час урегулювання спірних питань. Сліп - паперовий документ, що підтверджує факт операції з використанням платіжної картки і має набір даних щодо цієї операції та реквізити платіжної картки. Термін зберігання первинних документів в різних банках-еквайрах від 3 до 5 років. Готівка, що списується з платіжної картки, одразу на рахунок підприємства не поступає. Тому доцільно відображати її за Дебетом рахунку 333 «Грошові кошти в дорозі в національній валюті» та Кредитом 331 «Грошові документи в національній валюті». Для організації управлінського обліку необхідно враховувати структуру суб’єкта господарювання – в разі, якщо це мережа ресторанів, то для більш комфортного ведення обліку й відстеження надходження готівки на рахунки підприємства слід відкривати аналітичні субрахунки рахунку 333 «Грошові кошти в дорозі в національній валюті» за кожним структурним підрозділом мережі.

Наслідки переходу на безготівкові розрахунки гаряче обговорюються. Адже використання будь яких платіжних інструментів включає прямі та непрямі витрати. Прямими витратами фактично є комісія, що стягується постачальниками фінансових послуг. Непрямими є витрати, пов’язані зі складністю операційних процесів, швидкістю операцій, ризиком і невизначеністю, а також альтернативні витрати покупців та продавців. Згідно договорів між суб’єктом господарювання та банком-еквайром можливі й інші відрахування з виручки на користь власника платіжної картки – гостя ресторанного закладу. Облік розрахунків клієнтів за надані послуги ресторану при застосуванні терміналу наведено в таблиці.

Таблиця 1

Облік розрахунків клієнтів за надані послуги ресторану

|

№

з/п

|

Зміст господарської операції

|

Кореспонденція рахунків

|

|

Дебет

|

Кредит

|

|

1

|

Відображено дохід від реалізації послуг, оплачених БПК (оформлений сліп)

|

331 «Грошові документи в національній валюті»

|

703 «Дохід від реалізації послуг»

|

|

2

|

Нараховано податкове зобов’язання з ПДВ

|

702 «Дохід від реалізації товарів»

|

641 ПДВ

«Розрахунки за податками»

|

|

3

|

Передано банку розрахункові документи (сліпи)

|

333 «Грошові кошти в дорозі в національній валюті»

|

331 «Грошові документи в національній валюті»

|

|

4

|

Зараховано на поточний рахунок кошти за вирахуванням суми комісійної винагороди банку

|

311 «Поточні рахунки в національній валюті»

|

333 «Грошові кошти в дорозі в національній валюті»

|

|

5

|

Включено до витрат на збут суми комісійної винагороди банку

|

931 «Витрати на збут/комісія банку»

|

333 «Грошові кошти в дорозі в національній валюті»

|

|

5

|

Включено до витрат на збут суми акційних відсотків покупцю

|

932 «Витрати на збут/ акційні відсотки покупцю»

|

333 «Грошові кошти в дорозі в національній валюті»

|

Таким чином, розрахунки через термінал в ресторанному бізнесі є сучасними та комфортними для клієнтів. Організація обліку при застосуванні новітніх інформаційно-розрахункових операцій дозволить підприємствам індустрії гостинності оперативно отримувати інформацію про надходження грошових коштів з урахуванням структури об’єкта господарювання, забезпечить правильне документування сліпів (інформація про операції з використанням платіжної картки), посилить процес контролю та регулювання витрат на збут в розрізі наданих акційних відсотків покупцю та суми комісійної винагороди банку.

Список використаних джерел

- Нечаюк Л.І., Телеш Н.О. Готельно-ресторанний бізнес: менеджмент Навчальний посібник. - К.: Центр навчальної літератури, 2003. - 348 с

- Кравчук В., Прем'єрова О. Ринок карткових платежів України: міжнародний досвід та національне регулювання/ Аналітичний звіт. - К.: АДЕФ, 2012. – с.60

- Закон України «Про платіжні системи та переказ коштів в Україні» від 05.04.2001 р. №2346-III

- Положення про порядок емісії спеціальних платіжних засобів і здійснення операцій з їх використанням затверджене постановою Правління Національного банку України від 30.04.2010 N 223, зареєстрованого 6 липня 2010 р. за N 474/17769.

- Котенко Л.М. Облік товарних операцій в підприємствах торгівлі та ресторанного господарства: Навч. посіб. / Л.М. Котенко, Н.В. Манжос, Н.В. Бойченко. – Харків: ХДУХТ, 2008. – 323с.

|