УДК 657

Русєва Домнікія

викладач вищої категорії

Ізмаїльський технікум механізації

електрифікації сільського господарства

м. Ізмаїл

РОЗВИТОК БУХГАЛТЕРСЬКОЇ ПРОФЕСІЇ ТА ІННОВАЦІЇ В ПІДГОТОВЦІ ФАХІВЦІВ З ОБЛІКУ АУДИТУ, ФІНАНСІВ

Анотація

У статті розглянуто загальні питання історії та розвитку бухгалтерської професії, її роль в управлінні потоками інформації, короткий обіг про підготовку працівників обліку та вимог до них, а також напрямки вдосконалення бухгалтерського обліку в сучасний період.

Ключові слова: бухгалтерський облік. бухгалтер, інновації.

"Один раз виникнувши , бухгалтерський облік буде існувати вічно". С тих пір, як 500 років тому , коли вийшла відома в усьому світі праця Луки Пачолі "Трактат про рахунки та записи" , бухгалтерський облік по суті залишився незмінним . Між тим у світі виникла інформаційна революція , яка радикально вплинула на облік . Зараз ми спостерігаємо дещо схоже на те , що було під час промислової революції , коли використання технічних досліджень відставало від часу їх винаходу. І тому метою моєї праці є − зрозуміти та відшукати напрями розвитку особистості майбутніх бухгалтерів, та працівників обліку, аудиту та фінансів, з чого виходить, що головним завданням моєї статті є відшукати шляхи вдосконалення підготовки працівників обліку, аудиту та фінансів.

Потребу вивчення історії в наш час не заперечує ніхто. це стосується й історії бухгалтерського обліку, адже бухгалтер, що знає досвід своїх попередників, може працювати краще, він не буде витрачати час на винайдення того, що відомо було його попередникам . Історію переробити не можна, але можна її переосмислити.

Основоположниками бухгалтерського обліку , як науки безумовно були Б. Котрулі (Катрульї) (купець з Дубровника) та Лука Пачолі. Бенедето Котрулі написав книгу "Про торгівлю і досконального купця" (1458 рік) в яку включив главу про подвійну бухгалтерію . Він вважав бухгалтерський облік засобом управління окремим підприємством. Л. Пачолі розглядав бухгалтерський облік як методологічну науку. Ні перший, ні другий не створили цільної науки про бухгалтерський облік, але вони дали поштовх до тлумачення бухгалтерського обліку в юридичному та економічному аспектах. Незалежно від того , як різні автори вирішували питання про природу бухгалтерського обліку , всі вони внесли певний вклад у вирішення тих чи інших практичних та теоретичних проблем, які перед нами поставили. [Л4 ст.18-19,24]

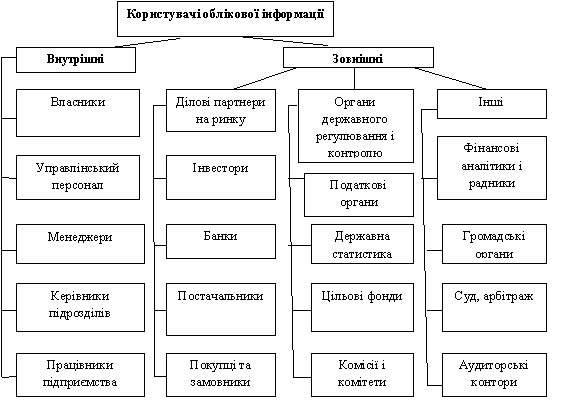

Бухгалтер − (нім. Buchhalter, Buch — книга, Halter — тримач) − спеціаліст у галузі бухгалтерії, який працює в системі обліку згідно діючому законодавству. Його завдання − вчасно і правильно заплатити податки і відзвітувати перед державними органами, клієнтами і партнерами компанії , слідкувати за станом рахунку підприємства та зводити баланс до єдиного показника. На зараз професія є важлива, без неї не може обійтися не одне підприємство. Пропоную розглянути схему "Користувачі облікової інформації". Сучасний бухгалтер повинен задовольнити потреби тих, хто використовує облікову інформацію, незалежно від того , чи є вони її зовнішніми чи внутрішніми користувачами .[схема «Користувачі облікової інформації»]

Міжнародні нормативи бухгалтерської освіти . Традиційно вважається , що функцією бухгалтера є тільки ведення обліку і рахунків . Можливо , так і було на початковому етапі розвитку цього виду діяльності. Сьогодні , коли інформаційне забезпечення стало найважливішим фактором успішної господарської діяльності , функції бухгалтера зазнали суттєвих змін . Сучасний бухгалтер займається не тільки веденням рахунків , але й здійснює широку діяльність , що включає планування і прийняття рішень , контроль і звернення уваги керівництва до порушень , оцінку, огляд діяльності та аудит.

Рис. 1. Користувачі облікової інформації (власна розробка)

За кордоном розроблені національні та міжнародні стандарти щодо обсягу знань, якими повинен володіти бухгалтер з вищою освітою .Міжнародні стандарти обліку і нормативи бухгалтерської освіти та етики розроблені міжнародними професійними організаціями − Комітетом з міжнародних стандартів обліку і комітетами з освіти етики Міжнародної федерації бухгалтерів.

Бухгалтер повинен мати знання у таких напрямах, як: бухгалтерський облік, податковий облік, фінансовий аналіз, основи аудиту,згідно чинного законодавства, у зв'язку з цим бухгалтер повинен постійно займатися самоосвітою, слідкувати за змінами основних правил бухгалтерського обліку, змінами в законодавстві, за можливістю відвідувати спеціалізовані семінари, курси підвищення кваліфікації.

Згідно з дослідженнями вчені виявили віковий діапазон найбільш потрібних на ринку праці бухгалтерів 23-50 років; бухгалтери у віці до 30 років становлять 60% від загальної кількості спеціалістів; у віці від 30 до 40 років − 25%, а у віці від 40 до 50 − 12%; 95 % бухгалтерів − жінки; 57% бухгалтерів володіють англійською мовою на базовому рівні та на рівні , достатньому для читання спеціалізованої літератури; на розмовному та на вільному рівнях − 8%; 64% бухгалтерів мають вищу освіту ; 20% − неповну вищу; 16% − середню спеціальну; 42% бухгалтерів мають водійські права категорії "В". Рівень заробітної плати бухгалтера залежить від галузі, в якій він працює , компанії, професіонального рівня. Професія бухгалтера має хороші перспективи кар'єрного росту до посади головного бухгалтера, фінансового директора, можливість професіонального розвитку у галузі податкового обліку і консультування , аудиту.[Л4]

Впровадження інновацій у педагогічний процес навчального закладу покликане забезпечити підвищення якості навчання й виховання майбутніх спеціалістів або знизити витрати на досягнення звичних результатів освіти. Йдеться про те, що метою будь-якого нововведення є підвищення ефективності педагогічного процесу. Ступінь ефективності залежить від того, яких витрат потребує конкретне нововведення і як довго воно даватиме корисний ефект. Якщо через незначний час після впровадження нововведення актуальною буде проблема щодо освоєння нового, яке нейтралізує дію попереднього, то корисний ефект такого нововведення не може бути значним, а значить витрати на його впровадження виявляться невиправданими. Отже, ефективність нововведення залежить від досягнутого завдяки йому корисного ефекту, тривалості використання інноваційної технології, витрат на її впровадження.[Л1]

Міжнародні нормативи бухгалтерської освіти охоплюють різноманітні сторони і ступені системи бухгалтерської освіти. Наприклад в міжнародному нормативі бухгалтерської освіти №9 вказано, що професійні бухгалтери зараз виконують обов'язки в складній соціальній , економічній та юридичній сфері, саме тому розширюється перелік знань, якими вони повинні володіти, і тому для підготовки кваліфікованого спеціаліста в галузі бухгалтерського обліку в навчальному плані згідно з міжнародними нормативами , повинно бути також передбачено вивчення в якості додаткових таких дисциплін , як економіка , право, математика і статистика, професійна етика, управління. Навчання за спеціальністю "Бухгалтерський облік " завершується тестуванням на професійну компетентність. Міжнародним нормативом №9 також зазначено , що програми навчання обліку повинні розвивати у студента розуміння суті і ролі обліку, а це потребує знання історичної і етичної перспектив розвитку бухгалтерської професії, а також теоретичних основ обліку.

В цілому університети є консервативними установами , в яких процес реформ може тривати не один десяток років. Однак, окремі навчальні заклади доклали значних зусиль для того , щоб забезпечити підготовку бухгалтерів, які б відповідали умовами їх країни.

Список використаних джерел

- Бутинець Ф.Ф.Б26. Теорія бухгалтерського обліку : Підручник для студентів вузів спеціальності 7.050106 «Облік і аудит»./Вид. 2-е, доп. І перероб. – Житомир:ЖІТІ, 2000-640 с.

- Лень В.С. , Нехай В.А. Л-46. Облік і аудит. Вступ до фаху: Навч. Посіб.- К: Центр учбової літератури 2009. – 256 с.

- Дичківська І.М. « Інноваційні педагогічні технології»

- Швець В.Г. Теорія бухгалтерського обліку : Навч. Посіб. –К.: Знания-Прес, 2003. – 444с. – (Вища освіта ХХІ століття).

- Sophus науковий клуб. [Інтернет ресурс] http://sophus.at.ua/publ/2013_04_18_19_kampodilsk/sekcija_6_2013_04_18_19/rol_ ta_misce_innovacijnikh_tekhnologij_v_pidgotovci_specialistiv_bukhgalterskoji_ profesiji/26-1-0-550

|