УДК 657.632

Кравченко Юлія

науковий співробітник

ДННУ «Академія фінансового управління»

м. Київ

ПОРУШЕННЯ В ДЕРЖАВНОМУ СЕКТОРІ: ПРОБЛЕМИ КЛАСИФІКАЦІЇ ТА ШЛЯХИ ЇХ МІНІМІЗАЦІЇ

Анотація

В статті представлено положення міжнародних стандартів щодо визначення помилок, шахрайств та зловживань. Досліджено складові трикутника шахрайства, запропоновані Д.Р. Крейсі. Автором запропоновано розширену класифікацію шахрайств в державному секторі та шляхи посилення боротьби з ними.

Ключові слова: Державна фінансова інспекція України, перевіряючий, помилка, порушення в державному секторі, Рахункова палата, шахрайство.

В умовах глибокої політичної та економічної кризи, яка нещодавно огорнула Україну особливої актуальності набирають питання заощадження фінансових ресурсів держави. Адже, нині державна скарбниця розкрадена: залишок коштів на Єдиному казначейському рахунку станом на лютий 2014 року складає 4,3 млн. грн. при наявності несплачених платіжних доручень на загальну суму майже 10 млрд. грн. [1].

Така ситуація є наслідком, в тому числі зростання кількості фінансових порушень, що призвели до втрат фінансових і матеріальних ресурсів державою. Так, протягом перших двох місяців 2014 року в середньому на кожному перевіреному об’єкті Державною фінансовою інспекцією України (Держфінінспекція) було виявлено порушень на загальну суму 1191 грн. В порівнянні з аналогічним періодом 2013 року дана сума виросла практично в двічі, адже складала 540 грн. За результатами контрольних заходів усунуто 2360 фінансових порушень, що призвели до втрат фінансових і матеріальних ресурсів попередніх років на загальну суму 323 729,39 грн. [2].

Необхідність збільшення сум відшкодування завданих протягом попередніх років державі збитків та підвищення ефективності використання бюджетних коштів в майбутньому призводить до загострення уваги науковців на дослідженні порушень в державному секторі та пошуку шляхів їх мінімізації. Проте, віддаючи належне вітчизняним дослідженням, на сьогоднішній день не розроблено єдиної класифікації таких порушень.

З метою вирішення даної проблеми, в першу чергу, необхідно визначити які ж порушення можуть вчинятися в державному секторі.

Згідно, Міжнародних стандартів аудиту державних фінансів Міжнародної організації вищих органів фінансового контролю (INTOSAI) - ISSAI 1240 [3] викривлення звітності суб’єктів державного сектору можуть бути наслідком помилок, шахрайств та зловживань. Помилки від шахрайств та зловживань відрізняє наявність умислу. Помилкою є дія, вчинена працівником установи без наявності прямого умислу. Зловживання - поведінка, яка включає зловживання владою або службовим становищем в особистих фінансових інтересах або інтересах безпосереднього або близького члена сім'ї або ділового партнера. Зловживання не обов'язково передбачає шахрайство, порушення законів, правил або умов договору, воно являє собою відхід від концепції пристойності, яка відображає загальні принципи фінансового управління в державному секторі та поведінки посадових осіб державного сектора [3].

Шахрайство ж є навмисною дією однієї або кількох осіб з числа управлінського персоналу, тих, кого наділено найвищими повноваженнями, працівників або третіх осіб, що пов’язана із застосуванням омани для отримання неправомірної або незаконної переваги [4].

Дослідженням причин, що провокують шахрайство, займався американський науковець – Д. Р. Крейсі, який у праці “Злочин нації: Структура та операції організованої злочинності в Америці” (1969) визначив складові феномену шахрайства (тиск/стимулювання, можливість, схильність/виправдання) і зобразив їх у вигляді трикутника. Його теорія базується на більш ніж 500 проведених інтерв’ю із засудженими, які відбували покарання за шахрайство. За результатами їх опитування він сформулював теорію трикутника шахрайства [5]. Розглянемо кожну із запропонованих Д. Р. Крейсі складових.

Тиск/стимулювання. Шахрайство здійснюється в інтересах окремої особи чи організації. Дії, вчинені пересічним працівником, як правило, здійснюються на користь самого правопорушника. Шахрайські дії, вчинені менеджерами вищих ланок, що спрямовані на введення в оману інвесторів і кредиторів (як правило, із допомогою маніпуляцій із фінансовою звітністю), частіше за все здійснюється в інтересах організації або її керівників. Більшість експертів, які займаються дослідженням шахрайства, вважають, що тиск можна поділити на чотири категорії: 1) фінансові труднощі (жадібність, особисті фінансові втрати, ведення способу життя, витрати на які перевищують отримувані доходи тощо); 2) особисті пороки (азартні ігри, наркотики, алкоголізм тощо); 3) тиск, пов’язаний із роботою (недостатнє визнання здійсненої роботи, незадоволення нею, боязнь втратити працездатність, відчуття неадекватної винагороди за роботу тощо); 4) інші чинники [6].

Можливість – усвідомлення сприятливої можливості вчинити шахрайство, приховати чи уникнути покарання. Слабкими місцями в системі, що створює такі можливості, є: 1) відсутність або подолання контролю як засобу запобігання та/або розкриття шахрайської поведінки; 2) неможливість оцінки якості виконаної роботи; 3) відсутність дисципліни в осіб, винних у скоєнні шахрайства; 4) відсутність доступу до інформації; 5) ігнорування, апатія й відсутність потенціалу (активності) з боку працівників; 6) відсутність будь-яких засобів контролю [6].

Схильність/виправдання. Працівник упевнений, що шахрайство не є незаконним. Виправдання своїм діям (компанія винна мені гроші, я запозичив їх у борг і швидко поверну, від цього ніхто не постраждає, я заслуговую на більше, буду використовувати ці кошти для високої мети [5]) допомагає шахраям виправдовувати свої нечесні вчинки.

Теорія трикутника шахрайства знайшла своє відображення в Міжнародних стандартах аудиту 240 “Відповідальність аудитора за розгляд шахрайства під час аудиту фінансової звітності”, на який посилається ISSAI 1240. Відповідно до цього стандарту елементи трикутника покладено в основу застосування методології виявлення й попередження фінансових шахрайств, що базується на оцінці ризиків.

Так, як і в міжнародному стандарті аудиту 240, в Україні шахрайство вважається юридичним поняттям і тому його виокремлено, як окремий вид злочину в Кримінальному кодексі України. Проте перевіряючий (працівник Рахункової палати України, Держфінінспекції чи підрозділу внутрішнього аудиту) повинен розумітися на даному злочину, адже під час проведення перевірок в межах своєї компетенції він може виявляти порушення, які в подальшому можуть кваліфікуватися як шахрайства та фіксувати їх в документах, які складаються за результатами перевірки, наприклад, в Акті ревізії. Безумовно перевіряючий не веде оперативно-розшукові дії та не визначає чи був присутній умисел в діях працівників під час вчинення порушення. Не дивлячись на це перевіряючий, наприклад, за результатами проведеної ревізії має в Акті ревізії вказати винних осіб. Виникає питання яким чином він може з впевненістю зазначати винних не проводячи дій, необхідних для підтвердження їх причетності до вчинення правопорушення?

Отже, перевіряючий висловлює власну думку, що базується на припущенні. Це суперечить європейській практиці. Оскільки, в ЄС створено Комісію з питань боротьби з шахрайством (OLAF), основною функцією якої є контроль за використанням фондів ЄС. OLAF, окрім контрольних повноважень, наділена правом проведення досудового слідства. В Україні, до моменту вступу в ЄС, розмовляти про утворення такої установи зарано. Проте підвищити ефективність боротьби з порушеннями в державному секторі все ж можливо за рахунок: 1) підготовки відповідного методологічного забезпечення, що відображатиме перелік основних ознак порушень (ризикових операцій) та розтлумачить різницю між помилками та порушеннями; 2) розширення взаємодії контролюючих органів з правоохоронними.

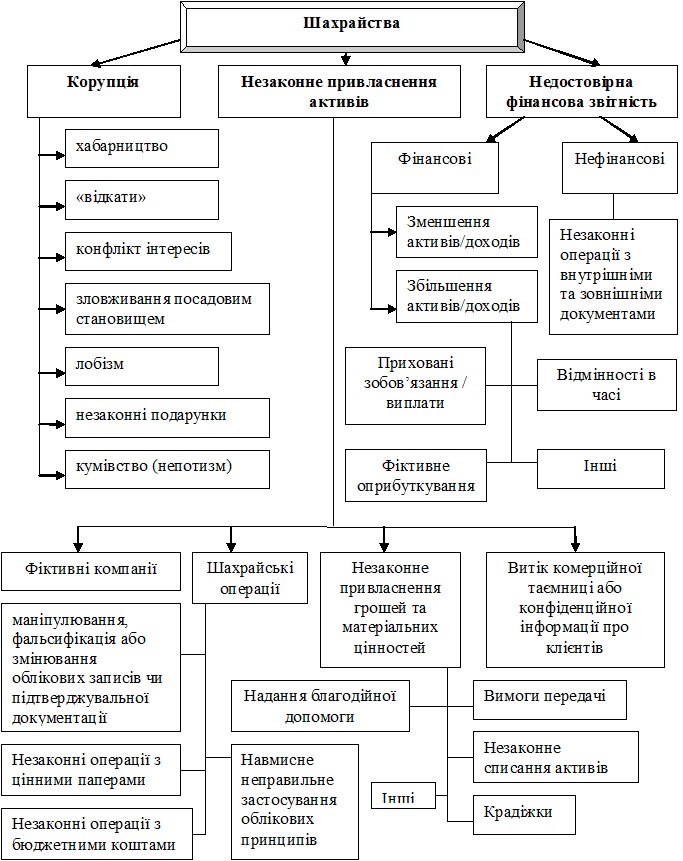

1) Перелік основних ознак порушень (ризикових операцій) може бути розроблено з урахуванням класифікації шахрайств, представленої на рисунку 1.

Рис. 1. Класифікація видів шахрайств в державному секторі, що базується на категоріях шахрайських схем у сфері обліку, запропонованих ACFE

Складено на підставі аналізу [7].

Дана класифікація базується на категоріях шахрайських схем у сфері обліку, запропонованих Асоціацією сертифікованих фахівців з розслідувань шахрайств (ACFE) [7] і може бути покладена в основу професійних методичних рекомендацій по виявленню шахрайств в державному секторі.

Нині порушеннями в державному секторі України являються виключно бюджетні правопорушення. Бюджетне правопорушення - це недотримання учасником бюджетного процесу встановленого Бюджетним кодексом України та іншими нормативно-правовими актами порядку складання, розгляду, затвердження, внесення змін, виконання бюджету чи звіту про виконання бюджету [8]. Трактування даного порушення є вузьким і тому вважається за доцільне розглядати порушення в державному секторі більш ширше з урахуванням класифікації рисунку 1. Таким чином, адаптуючи положення вищезгаданих міжнародних стандартів, необхідно дослідити межу, яка відділяє помилку від шахрайства.

Помилка зазвичай є наслідком недостатньої компетенції працівника, арифметичного прорахунку і здебільшого не призводить до збільшення вигід самого правопорушника чи інших осіб. За результатами отриманих пояснень від працівників, на які перевіряючий має право, він може з’ясувати, що порушення було причиною помилки. Якщо є можливість оперативно виправити дану помилку, то вона не буде фіксуватися в документі, що складається за результатами перевірки, як бюджетне правопорушення, проте, якщо змоги виправити її немає – помилка фіксується як бюджетне правопорушення. Дане правопорушення може перетворитися в злочин, що класифікується згідно кримінального законодавства за результатами діяльності правоохоронних органів. Проте порушення, які не підпадають під визначення бюджетного правопорушення все ж залишаються поза увагою перевіряючих і, як наслідок, правоохоронних органів. У цьому зв’язку, необхідно удосконалити вітчизняну нормативно-правову базу, передбачивши в ній більш широку класифікацію шахрайств (порушень) в державному секторі.

2) Підвищення ефективності взаємодії з правоохоронними органами можливе за рахунок розробки Інтегрованої інформаційної системи, яка міститиме інформацію про об’єкти перевірки та дані результатів перевірок всіх державних органів, наділених контрольними повноваженням. Це допоможе не лише оперативно отримувати затребувану інформацію і не витрачати час на паперове листування, а й мінімізувати витрати на проведення перевірок завдяки включення до плану діяльності контролюючого органу лише об’єктів з найвищим рівнем ризику діяльності.

Отже, нагальною необхідністю в умовах посиленої економії бюджетних коштів є посилення боротьби з порушеннями в державному секторі, що потребує удосконалення методологічного забезпечення діяльності контролюючих органів (Рахункової палати, Держфінінспекції) в частині розширення розуміння порушень в державному секторі на основі запропонованої їх класифікації та підвищення оперативності взаємодії таких контролюючих органів з правоохоронними органами.

Список використаних джерел

1. Програма діяльності Кабінету Міністрів України. [Електронний ресурс]. – Режим доступу: http://www.pravda.com.ua/articles/2014/02/27/7016528/

2. Звіт про результати діяльності Держфінінспекції та її територіальних органів за січень-лютий 2013-2014 років. [Електронний ресурс]. – Режим доступу: http://www.dkrs.gov.ua/kru/uk/publish/article/101874.

3. International Standards of Supreme Audit Institutions 1240. [Електронний ресурс]. – Режим доступу: http://www.issai.org/media/13509/financial_audit_guidelines_e.pdf.

4. Міжнародні стандарти контролю якості, аудиту, огляду, іншого надання впевненості та супутніх послуг: видання 2012 року, частина 1 / пер. з англ. Ольховікової О.Л. та ін. – К.: Видавництво «Фенікс», 2013. – С. 168.

5. Grunewald C. The Relationship of Fraud between Theory, Legislation and the Auditing Profession / C. Grunewald // Maastricht University School of Business and Economics Department of Accounting and Information Management Munich. – August 31, 2010. [Електронний ресурс]. – Режим доступу: http://arno.unimaas.nl/show.cgi?fi d=20460.

6. Динев Д. Икономическите измами: / Д. Динев. АПИИ. – София. – Ч. І. – 2006.

7. Association of Certied Fraud Examiners – Fraud Training & Education [Електронний ресурс]. – Режим доступу: http://www.acfe.com/.

8. Бюджетний кодекс України: Закон України від 21.06.2001 № 2542-III. [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/2542-14/page5.

|