УДК 336.02:339.543

Прадун Олена

магістрант

Лопатовський Віктор

к.е.н, доцент

Хмельницький національний університет

м. Хмельницький

МІСЦЕ І РОЛЬ МИТНИХ ПЛАТЕЖІВ У СИСТЕМІ ОПОДАТКУВАННЯ УКРАЇНИ

Анотація

У статті розглянуто поняття митних платежів відповідно до чинного законодавства, їх основні складові, а також місце у системі оподаткування України та функції, які вони виконують.

Ключові слова: мито, митні збори, митні платежі, акцизний податок.

Митна політика держави відіграє вирішальну роль у розвитку економічних відносин. Досконало побудована податкова систему у сфері зовнішньоекономічної діяльності, її структура здійснюють значний вплив на функціонування економіки загалом, і на всі макроекономічні показники розвитку та підприємницьку діяльність юридичних і фізичних осіб. Отже, митні платежі виконують одну з найважливіших статей поповнення державного бюджету.

Види митних платежів, порядок їх нарахування і сплати, випадки надання митних і тарифних пільг та інше, пов'язане з даними питаннями, регламентуються значною частиною законодавчих актів, головними серед яких є [1, c.193]: Митний кодекс України та Податковий кодекс України.

Варто наголосити, що при регулюванні митних відносин велику роль відіграють відомчі нормативні акти Державної митної служби України, Міністерства фінансів України та Державної податкової служби України.

У Митному кодексі відсутнє визначення поняття «митні платежі». Таке визначення можна знайти у Податковому кодексі, де митні платежі визначаються як податки, що відповідно до Податкового Кодексу або митного законодавства справляються при переміщенні або у зв’язку з переміщенням через митний кордон та контроль за справлянням яких покладено на митні органи [2].

Аналіз чинного законодавства України дозволяє зробити висновок, що поняття «митні платежі» включає такі види обов’язкових платежів [3, c.50-51]:

- мито, яке поділяється на: ввізне й вивізне;

- податок на додану вартість за ставкою, згідно із Розділом V Податкового кодексу України;

- акцизний податок за ставками, встановленими п. 215.3. ст. 215 ПКУ, у разі належності товарів до підакцизних;

- єдиний збір, який справляється у пунктах пропуску через державний кордон України;

- митні збори .

Мито, податок на додану вартість, акцизний податок та інші платежі і збори сплачуються резидентами та нерезидентами – фізичними особами, суб'єктами зовнішньоекономічної діяльності, особами, уповноваженими на декларування, до або на момент митного оформлення, шляхом перерахування через банківські установи на відповідні рахунки митних органів, що здійснюють митне оформлення та розпорядження майном, або вносяться готівкою в касу митного органу. Пропуск товарів та майна здійснюється митними органами після сплати всіх належних митних платежів.

Тобто, головною особливістю цих обов’язкових платежів є те, що всі вони справляються під час переміщення предметів через митний кордон.

На основі вищенаведеної інформації необхідно відмітити, що основу митних платежів з точки зору економічного аспекту складають митні податки та збори. Відповідно до законодавства, митні податки – непрямі податки, які стягуються із суб’єктів зовнішньоекономічної діяльності при перетині товарами митного кордону (мито, акцизний податок та податок на додану вартість). Митні податки за своєю специфічністю є непрямими податками. Митні збори – це оплата послуг, що надаються суб’єктам зовнішньоекономічної діяльності працівниками митниці [1, c.192-193].

Основна різниця між митними зборами та митними податками полягає в тому, що митні податки обов’язково надходять до державного бюджету, а митні збори направляються на утримання митної служби. Проте, слід відмітити, що з того моменту як країна стала членом Світової організації торгівлі, було заборонено значну частину митних зборів, які стягувалися із суб’єктів зовнішньоекономічної діяльності під час митного контролю та оформлення на кордоні товарів, транспортних засобів та інших предметів [4, c.151-153].

Організація стягнення митних платежів в Україні полягає у:

- визначенні товарної позиції та країни походження товару, що переміщується через митний кордон України;

- здійсненні контролю за правильністю та своєчасністю сплати мита, ПДВ, акцизного податку і митних зборів при митному оформленні товарів;

- організації процедури повернення власникові товарів суми надмірно стягнених податків та зборів.

Також потрібно відмітити, що відповідно до Бюджетного кодексу України митні платежі входять до складу доходів бюджетної системи. Бюджетне законодавство розглядає митні платежі як податкові і неподаткові доходи державного бюджету. Зокрема, враховуючи зміст ст. 9, 29 БКУ, можна дійти висновку, що мито, податок на додану вартість, акцизний податок належать до податкових надходжень, а митні збори – до неподаткових. У цьому зв’язку митні правовідносини переплітаються з бюджетними, які є різновидом фінансових [3, с.50-53].

Наявність серед митних платежів податків обумовило взаємозв’язок митних правовідносин з податковими, що, як і бюджетні, є видом фінансових.

Що стосується митних зборів, то слід зазначити, що вони утворюють самостійну групу митних платежів і є їх невід’ємним елементом. Такі платежі не входять до системи оподаткування. Законодавець чіткої відповіді щодо їх правової природи не дає. При цьому необхідно враховувати, що єдиний збір, який справляється у пунктах пропуску через державний кордон України, введено законом, а плати за певні послуги – постановами Кабінету Міністрів України. Зауважимо, що відповідно до ст. 92 Конституції України система оподаткування, податки і збори встановлюються виключно законами України [3, с.50-53].

Зазначене дає підстави стверджувати, що категорія «митні платежі» – це комплексний правовий інститут, який об’єднує в собі норми різних галузей законодавства. У той же час у відносинах щодо обкладення митними платежами предметів, що переміщуються через митний кордон, найбільше проявляється фінансово-правовий аспект у митній сфері. Отже, вважаємо, що фінансово-правові норми регулюють відносини, пов’язані з митними платежами, і являють собою бюджетні й податкові відносини.

Можна зробити висновок, що митні платежі вирішують низку завдань, таких як:

- захист економіки країни від негативного впливу іноземної конкуренції;

- забезпечення умов для ефективної інтеграції країни до світового економічного простору;

- підтримання раціонального співвідношення вивезення і ввезення товарів, валютних надходжень і витрат на території країни;

- створення умов для прогресивних змін у структурі виробництва і споживання товарів;

- раціоналізація товарної структури вивезення і ввезення товарів.

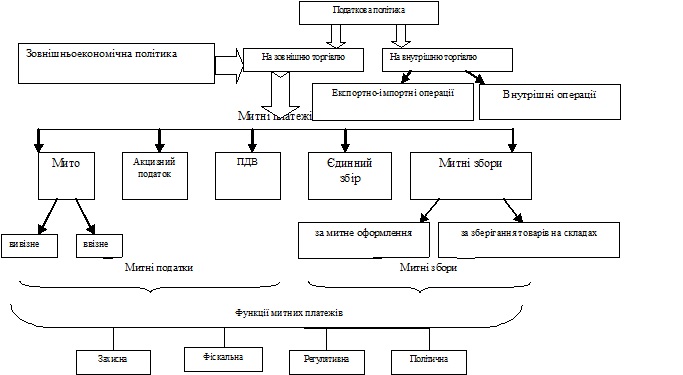

На основі проведеного дослідження за різними підходами, можна виділити наступні функції функцій: захисна, фіскальна, регулятивна, політична.

На рисунку 1 відобразимо місце митних платежів у системі оподаткування та взаємозв’язок із зовнішньоекономічною діяльністю через специфічність покладених на них завдань та функцій.

Рис. 1. Місце митних платежів у системі оподаткування

Отже, митні платежі в сучасному економічному просторі виступають не тільки як засіб поповнення державного бюджету, але й як засіб здійснення економічної політики, політики кредитування, розвитку інфраструктури.

Створення оптимальної моделі порядку стягнення мита та інших податків і зборів є необхідним в сучасних економічних реаліях української держави. Вдосконалення митного права виступає одним з пріоритетних напрямів роботи у процесах адаптації українського законодавства до норм права Європейського Союзу.

Список використаних джерел

1. Шталь Т.В. Митні платежі України та вплив на них членства у світовій організації торгівлі / Т.В. Шталь // Теоретичні і практичні аспекти економіки та інтелектуальної власності – Випуск 1, Том 2. – 2013. – С. 192-196.

2. Податковий кодекс України від 2 груд. 2010 р. №2755-VI [Електронний ресурс] // Режим доступу: http://zakon1.rada.gov.ua.

3. Оніщук Ю.В. Правове регулювання митних відносин в Україні: фінансово-правовий аспект / Ю.В. Оніщик // Вісник Академії митної служби України. – 2012. - №1. – С. 50-54.

4. Константюк Н. Місце і роль державної митної служби України в системі державних фінансів / Н. Константюк // Галицький економічний вісник. – 2012. – №5(38). – С. 151-160.

|