УДК 336.71:330.133

Гонтар Дар’я

аспірант

Харківський національний економічний університет ім. С. Кузнеця

м. Харків

ВИЗНАЧЕННЯ ВЗАЄМОЗВ’ЯЗКУ ВАРТОСТІ БАНКУ ТА ЙОГО ЦІННОСТІ

Анотація

У статті визначено взаємозв’язок вартості банку та його цінності. Встановлено, що відповідність фактичної цінності банківських послуг очікуванням клієнтів банку полегшує вирішення спірних питань, пов'язаних з ціноутворенням на банківські послуги, сприяючи збільшенню вартості банку.

Ключові слова: вартість банку, цінність банку, концепція управління вартістю банку.

За умов активізації процесів злиття та поглинання банків все більшої актуальності набуває концепція управління вартістю банку, головною метою якої є максимізація вартості банку. Діяльність, спрямована на зростання вартості банку, сприяє збереженню його конкурентних позицій і залученню нових клієнтів та інвесторів.

Основною економічною категорією концепції управління вартістю є вартість. Найчастіше під вартістю банку розуміють найбільш імовірну суму грошових коштів, в обмін на яку може бути продане або куплене право володіння та розпорядження банком або його часткою на певний момент часу. В даному визначенні вартість банку ототожнюється з його ринковою вартістю.

Хоча в багатьох публікаціях використовуються терміни «вартість банку», «управління вартістю банку», в інших публікаціях англійський термін «value» перекладається як «цінність». Чіткий поділ понять «цінність» і «вартість» та засноване на цьому поділі застосування концепції управління вартістю дозволяє виявляти нові, значущі для практики, аспекти прийняття стратегічних управлінських рішень [1, c. 142].

Одним із перших, хто розглядав поняття «вартість», був Аристотель, який вважав, що все, що бере участь в обміні, повинне бути якимось чином порівняне. Для здійснення обміну повинна існувати якась одиниця виміру, заснована на умовності [2, с. 10]. Вартість банку передусім визначається його додатними грошовими потоками, які, в свою чергу, залежать від розміру цінності банківських послуг, тобто їхньої корисності для клієнта. Оскільки банківська послуга є результатом наскрізного бізнес-процесу, її цінність є передумовою позитивних змін ринкової вартості даного банку. Тому під час розробки стратегій управління вартістю банку мету діяльності банку можливо сформулювати як «підвищення цінності результату наскрізного бізнес-процесу» [3, c. 161].

Точками зростання цінності банку є прийняті стратегічні рішення, в результаті яких зростає потенціал банку, коли цінність прийнятої стратегічної альтернативи перевищує її вартість. У цьому суть концепції управління вартістю банку в прийнятті стратегічних управлінських рішень. Під цінністю банку розуміється міра його корисності для власників, що виражається в величині можливих вигод від діяльності банку в майбутньому. Тому вартість банку є своєрідним ринковим виявом його цінності [1, c. 142].

Цінність банку можливо розглядати як його сумарну соціально-економічну, громадську, загальнонародну, економічну, державну, національну, транснаціональну, загальносвітову тощо цінність. При цьому під загальною соціально-економічної цінністю банку розуміється корисність його послуг для клієнтів, а також для всього суспільства і держави в цілому.

У свою чергу, під корисністю банку розуміється сукупність наданих клієнтам матеріальних, моральних та соціальних благ (асортимент банківських послуг, їхні цінові характеристики). Корисність банку для суспільства і держави характеризується показниками його соціального потенціалу (інвестиційного, зарплатного, податкового, природоохоронного потенціалу). Так, показники соціального потенціалу банку є похідними від відповідних вартісних показників його загальної цінності. Отже, одиницями виміру цінності банку є як натурально-речові, так і вартісні показники. Так, інтегральним показником сумарної цінності банку є показники його доходу, який може бути отриманий в нормальних умовах організації праці та надання послуг [4, с. 78].

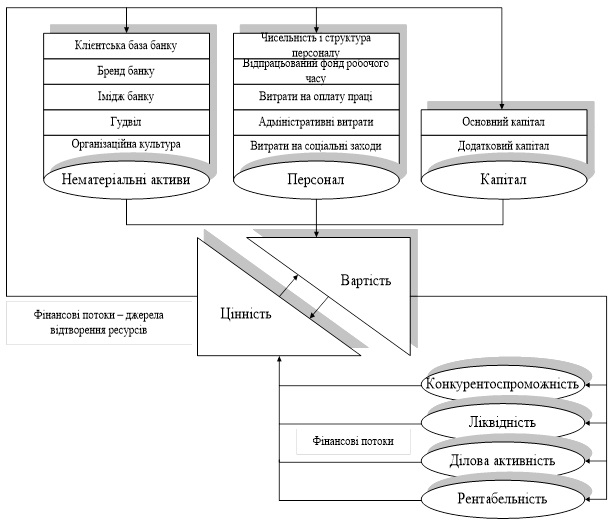

На рис. 1 наведено схему взаємодії вартості та цінності в бізнес-процесах банківської діяльності, тобто структуроване представлення діяльності банку, яке можна описати за допомогою взаємопов'язаних елементів, серед яких найголовнішими виступають ресурси, якими володіє банк і які є необхідними для збереження його цінності та формування прибутку.

Рис. 1. Схема взаємодії вартості та цінності в бізнес-процесах банківської діяльності

Як видно з рис. 1, створення цінності банком пов’язано з використанням певної сукупності вхідних ресурсів, зазвичай фінансових та матеріальних, які під впливом використання ресурсів іншого типу, головним чином трудових, змінюють свою первісну форму, розмір та властивості так, щоб на виході задовольнити певному набору споживчих вимог. Виходами бізнес-процесів у банківській діяльності є надані банківські послуги, які утворюють додану вартість.

З позицій клієнтів банку предметом їхньої взаємодії з банком є створена ним цінність. Клієнт банку буде зацікавлений у тій банківській послузі, яка становить для нього найбільшу цінність в порівнянні з іншими послугами. Перевищення цінності над вартістю є джерелом доходів банку, а відповідність очікуваної клієнтом цінності банківських послуг фактичній цінності виходу бізнес-процесів спонукає його дотримуватися своїх зобов’язань за домовленостями з банком, які полягають у вчасній оплаті банківських послуг, що перешкоджатиме зростанню дебіторської заборгованості банку, погіршенню його ліквідності. Основні засоби банків не відіграють важливу роль у формуванні ланцюгів вартості, адже зростання витрат на їхню експлуатацію не сприяє підвищенню фондовіддачі, а отже, i ефективності банківської діяльності [3, c. 161].

Процеси, що додають цінності для споживача банківських послуг, ранжируються, щоб визначити першочергову сферу уваги керівництва банку. Процеси, що не додають цінності, слід виключити з діяльності банку. Проте серед цих процесів присутні такі, без яких банк просто не зможе існувати. Наприклад, процеси управління або будь-які інші, виключення яких припинило б фінансово-господарську діяльність банку. Ці процеси додають цінність самому банку [5, c. 34].

Відповідність фактичної цінності банківських послуг очікуванням клієнтів банку полегшує вирішення спірних питань, пов'язаних з ціноутворенням на банківські послуги, що сприяє підвищенню вартості банку. Прийнятна споживча цінність виходів бізнес-процесів спонукає клієнтів банку до подальшої співпраці з ним, що створює додаткові перспективи збільшення вартості банку. Якщо ж додана вартість на виходах бізнес-процесів банківської діяльності зростає, це суперечить потребі підвищення цінності їх виходів. Чинником загострення цього конфлікту є невиправдане підвищення вартості допоміжних бізнес-процесів [3, с. 161].

Таким чином, аналіз взаємозв’язку вартості та цінності банку показав, що вартість банку є складовою його сумарної цінності. Поняття цінності враховує не лише кількість затраченої праці, а й корисність банку, яка, в свою чергу, відображає суб’єктивну оцінку споживача та визначається ступенем насиченості чи обмеженості тих чи інших потреб. Перевищення цінністю банку його вартості – головний орієнтир управлінських рішень менеджерів банку, адже лише у цьому випадку банк матиме потенціал подальшого зростання вартості, а отже, його діяльність буде прибутковою.

Список використаних джерел

- Паламарчук В. П. Критерии принятия управленческих решений: рост ценности или стоимости компании? / В. П. Паламарчук // Российское предпринимательство. – 2007. – №11. Вып. 1(101). – С. 142-146.

- Колесніченко В. Ф. Гроші та кредит. Навчальний посібник / В. Ф. Колесніченко. – Харків : Вид. ХНЕУ, 2008. – 370 с.

- Сорокіна Л. В. Моделі і технології управління ринковою вартістю будівельних підприємств / Л. В. Сорокіна. – К. : Лазурит-поліграф, 2011. – 541 с.

- Ревуцкий Л. Д. Ценность и стоимость предприятия: понятия и показатели / Л. Д. Ревуцкий. – М. : Аудиторские ведомости. – 2009. – № 1. – С. 77-84.

- Мещеряков А. А. Організація діяльності комерційного банку: Навчальний посібник / А. А. Мещеряков. – К. : Центр учбової літератури, 2007. – 608 с.

|