УДК: 657.44:631.11

Богданюк Олена

к.е.н., старший викладач

Галімон Андрій

магістр

Національний університет біоресурсів

і природокористування України

м. Київ

ІНФОРМАЦІЙНО-МЕТОДИЧНЕ ЗАБЕЗПЕЧЕННЯ КОНТРОЛЮ ФОРМУВАННЯ ТА ВИКОРИСТАННЯ ПРИБУТКУ В СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВАХ

Анотація

Досліджено особливості інформаційно-методичного забезпечення формування та використання прибутку на сільськогосподарських підприємствах.

Ключові слова: внутрішньогосподарський контроль, перевірка, бухгалтерський облік, господарська діяльність, сільськогосподарські підприємства, прибуток.

За ринкових умов результативність господарської діяльності сільськогосподарських підприємств, їх конкурентоспроможність, рівень сформованості менеджменту, характеризуються показниками кінцевих фінансових результатів, зокрема, прибутком підприємства.

Досягнення ефективності управління прибутком в сучасних умовах господарювання вимагає відповідально досконалої організації процесу управління формуванням інформаційної бази про узагальнюючий показник діяльності – прибуток. Важливою з’єднувальною ланкою між інформаційним забезпеченням та прийняттям необхідного управлінського рішення, є контроль прибутку в підприємстві та його організаційно-методичне забезпечення.

Актуальність, практична й теоретична цінність проблеми контролю формування та використання прибутку на підприємствах знаходиться в центрі уваги наукової спільноти. Теоретичні та практичні аспекти питань управління прибутком висвітлені у працях І.А. Бланка, Ф.Ф. Бутинця, С.А. Буткевича, С.Ф. Голова, В.О. Василенко, М.О. Данилюк, Є.П. Іщенка, Є.В. Калюги, Г.Г. Кірейцива, О.В. Карпенка, Л.В. Нападовської, О.О. Шеремета та інших науковців. Однак, незважаючи на численні напрацювання з даної тематики, дослідження даної проблеми в сучасних ринкових умовах господарювання залишається актуальним, адже, отримання позитивного результату ведення господарювання залежить від правильно організованої та налагодженої системи інформаційно-методичного забезпечення контролю прибутку на підприємстві.

Метою дослідження є узагальнення та обґрунтування теоретичних положень і практичних засад організації процесу інформаційно-методичного забезпечення контролю прибутку в сільськогосподарських підприємствах, з метою результативного управління даною величиною.

Необхідною умовою стабільного та ефективного функціонування суб’єктів господарювання є проведення на підприємствах, в тому числі сільськогосподарських внутрішньогосподарського контролю.

На думку Ф.Ф.Бутинця, внутрішній контроль є постійною, щоденною роботою персоналу підприємства, яка унеможливлює будь-які зловживання та відхилення від діючих внутрішніх правил і надає можливість ефективно й економно використовувати ресурси підприємства, а також захищати інтереси працюючих. Без внутрішнього контролю не може ефективно діяти будь-яка господарська одиниця в суспільстві [1].

На сьогодні контроль за формуванням прибутку на сільськогосподарських підприємствах переважно носить фіскальний характер, що передбачає встановлення органами податкового контролю повноти та своєчасності розрахунків суб’єктів господарювання за податками та платежами. При цьому основне завдання, яке стоїть перед суб’єктом контролю, полягає в перевірці правильності визначення бази оподаткування відповідно до діючого податкового законодавства.

Здійснення лише податкового контролю за формуванням прибутку не передбачає виявлення всього комплексу проблемних питань та порушень чинного законодавства, оскільки поза увагою перевіряючих залишаються питання законності розподілу прибутку після оподаткування, дослідження якого покладається на суб’єктів внутрішнього контролю та суб’єктів аудиторської діяльності.

Прибуток – це кінцевий фінансовий результат господарської діяльності підприємства за певний звітний період. Саме тому контроль формування та використання даної величини має важливе значення для підприємства, не лише з точки зору своєчасності сплати податків до бюджету, але й як величина, яка характеризує весь комплекс господарської діяльності підприємства, його конкурентоспроможність, здатність швидко адаптуватися в ринкових умовах.

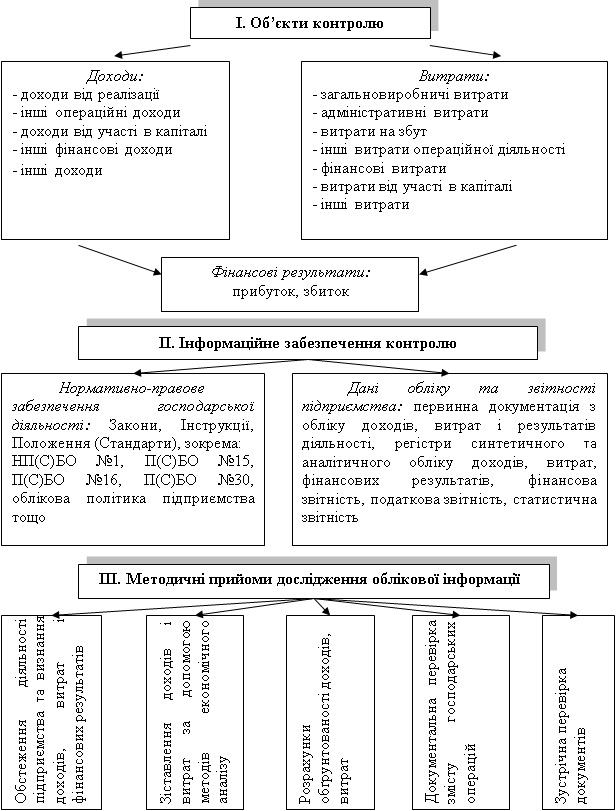

Важливою складовою функціонування контролю прибутку на сільськогосподарських підприємствах є інформаційно-методологічне забезпечення, основними елементами якого є: об’єкти контролю; канали отримання інформації; методи і процедури групування і обробки інформації, в першу чергу, фінансової. Формування інформаційного забезпечення проходить в декілька етапів (рис.).

Етапи формування інформаційного забезпечення повинні бути взаємопов’язаними. Це дозволить реалізувати системний підхід до організації інформаційного забезпечення управління прибутком підприємства, заснований на розумінні системи, що складається з окремих, взаємопов’язаних елементів [2, С. 95].

Контроль на підприємстві необхідно проводити у кілька етапів. На першому етапі, стадії попереднього контролю, необхідно встановити відповідність облікової політики підприємства положенням законодавства; завчасне попередження порушень, які можуть виникати при обліковому відображенні операцій із формування та розподілу прибутку на рахунках бухгалтерського обліку; підтвердження залишків на рахунках доходів і витрат бухгалтерського обліку.

Рис. 1. Модель інформаційно-методичного забезпечення контролю формування та використання прибутку на сільськогосподарських підприємствах

На другому етапі, стадії поточного контролю, виявляють відповідності, законності та доцільності здійснення господарських операцій із формування та розподілу прибутку; перевірка повноти, достовірності, своєчасності відображення операцій із формування та розподілу прибутку на рахунках бухгалтерського обліку; контроль за виконанням обов’язків посадових осіб щодо облікового відображення господарських операцій; відповідність методів облікової політики щодо збору, обробки, передачі інформації про формування та розподіл прибутку.

На заключній стадії контролю виявляють законність, достовірність операцій із формування та розподілу прибутку після їх здійснення; оцінють доцільність й ефективності прийнятих управлінських рішень щодо виявлення (усунення, попередження) недоліків при формуванні та розподілі прибутку.

Запропонована інформаційно-методична модель забезпечення контролю формування та використання прибутку на сільськогосподарських підприємствах, характерними особливостями якої є: об’єкт управління - результативний показник; визначення основних підрозділів з управління прибутком, їх повноважень та обов’язків; інформаційна база про результати діяльності; методичне забезпечення контролю, дасть змогу своєчасно виявити недоліки та відхилення в процесі формування та використання прибутку в сільськогосподарських підприємствах.

Список використаних джерел

1. Бутинець Ф. Ф. Контроль внутрішньогосподарський чи внутрішній? [Електронний ресурс] / Ф. Ф. Бутинець. – Режим доступу до статті : http://www.ztu.edu.ua/ua/ science/ publishing/wzbirnik/econom/2_14/1.pdf.

2. Пантелєєв В.П. Внутрішньогосподарський контроль: методологія та організація: [монографія] / В.П. Пантелєєв; Державна академія статистики, обліку та аудиту. - К.:ДП «Інформац.-аналіт. агентство», 2008. - 491с.

|