УДК 330.142.211

Анісімова Марія

аспірант

Національний університет «Львівська політехніка»

м. Львів

ТЕОРЕТИЧНІ ТА ПРИКЛАДНІ АСПЕКТИ ФОРМУВАННЯ ІННОВАЦІЙНОГО ВІДТВОРЕННЯ ОСНОВНИХ ЗАСОБІВ НА ПІДПРИЄМСТВІ

Анотація

У статті розглянуті поняття «інновація» та «інноваційна діяльність». Розглянуто «інновацію» з трьох позицій - менеджменту, економіки і маркетингу. Виділено складові елементи інновації з позицій менеджменту

Ключові слова: інновація, інноваційна діяльність, інновація з позицій менеджменту, економічна інновація, маркетингова інновація.

В сучасній економічній літературі значна увага приділяється інноваційному розвитку підприємств і відтворенню їх основних засобів. Ці два елемента розвитку діяльності підприємства важливі передусім тому, що вони створюють умови для підтримання конкурентоспроможності вітчизняних підприємств на внутрішньому та зовнішньому ринках.

Але є певні недоліки такого традиційного підходу до розгляду цих процесів. Це те, що вони розглядаються відокремлено – інноваційний розвиток, як ефективність розвитку діяльності підприємства, а відтворювальний процес, як формування амортизаційної політики на підприємстві [ 1 ].

Однак після виконання таких відокремлених досліджень, на нашу думку, треба переходити до здійснення комплексних досліджень цих двох важливих елементів розвитку діяльності підприємства – інноваційного та відтворювального процесів. Створення такого узагальненого методу дослідження дає змогу комплексно розглядати діяльність підприємства без штучного відокремлення його окремих функцій (хоча вони є досить важливими). Це значною мірою відповідає виконанню будь-якого наукового дослідження: спочатку здійснення “аналізу” – відокремленого розгляду складових елементів дослідження, а потім “синтезу” – об’єднаного комплексного дослідження розглянутого явища чи процесу.

Логіка такого процесу очевидна і не викликає будь-яких заперечень. Але вся складність полягає в тому, що реалізувати на практиці такий комплексний підхід у більшості випадків є надзвичайно важко. Це зумовлюється тим, що різнопланові процеси треба розглядати комплексно. А така комплексність здебільшого зумовлює те, що виникає потреба переглядати значну кількість базових положень і показників, які застосовуються в цих відокремлених економічних явищах чи процесах.

В сучасній економічній літературі багато приділяється уваги інноваційному розвитку діяльності підприємств. І така тенденція економічного пошуку є очевидною і правильною, оскільки вирішує найбільш актуальне питання діяльності більшості підприємств – підвищення їхньої конкурентоспроможності на сучасному глобалізованому ринку.

Проте, незважаючи на значну кількість публікацій на цю тему, існують відповідні недоліки, які притаманні цим дослідженням. Головною з них є те, що різні автори вкладають різний зміст в поняття “інноваційний розвиток” при дослідженні діяльності підприємств. Тому, на нашу думку, треба передусім розкрити, який зміст треба вкладати в поняття “інновація”, коли воно розглядається з позицій менеджменту, економіки і маркетингу.

Так, наприклад, в перекладі з латинської слово “innovatio” означає “оновлення” чи “зміну”. А в перекладу з англійської інновація може виступати як: 1) інновація, нововведення, раціоналізаторська пропозиція, тобто зміна технології, організації виробництва або самого продукту, яке здійснюється з метою досягнення більш високої ефективності або створення нової цінності; 2) інновація, як процес здійснення новацій [2].

У Великому тлумачному словнику сучасної української мови термін “інновація” трактується у наступних значеннях: 1) нововведення; 2) комплекс заходів, спрямованих на впровадження в економіку нової техніки, технологій, винаходів і таке інше [3].

Подібно до цього це поняття розглядають і в більшості сучасної економічної літературі: “Інновація” – це процес, у ході якого винахід чи відкриття доводиться до стадії практичного застосування і починає давати економічний ефект, новий поштовх науково-технічних знань, що забезпечують ринковий. Позитивним у цьому визначенні є те, що звертається увага на кінцеву мету цього заходу – отримання економічного ефекту і забезпечення ринкового успіху.

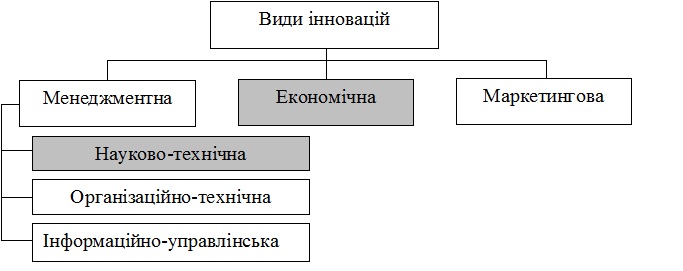

Відповідним недоліком є й те, що тепер “інновацію” та “інноваційну діяльність” загалом розглядають, на нашу думку, виключно з позицій менеджменту, в якій ми виділяємо три основних складових елементів: науково-технічну, організаційно-технологічну і інформаційно-управлінську (рис.1).

Рис. 1. Види інновацій з позицій менеджера, економіста і маркетолога

Примітки: власна розробка; темним фоном виділено основний предмет дослідження

Вважається, що ці складові об’єктивно характеризують основні види інноваційної діяльності, які виникають на підприємстві. Значною мірою це дійсно так. Однак при цьому не враховується те, що підприємство це складне соціальне техніко-економічне утворення, на якому функціонують самі різні потоки – матеріально-технічні, інформаційні, людські, грошово-вартісні та інші. Тому охарактеризувати таке складне економічне явище як “інновація”, виходячи виключно з одної будь-якої позиції, коли вона навіть найважливіша, на нашу думку, недоречно, оскільки це звужує сприйняття об’єктивної реальності.

Тому ми пропонуємо “інновацію” розглядати з трьох позицій – менеджменту, економіки і маркетингу [4].

Інновація з позицій менеджменту є класичним видом інновацій. Вона стосується головним чином таких аспектів: виготовленої продукції (що виробляти?), технології та організації виробництва (як виробляти?), управління підприємством (як керувати?).

Економічна інновація – це впровадження будь-якого заходу на підприємстві, внаслідок якого отримуватимуть надприбуток (економічний прибуток). Тобто ця інновація спрямована на підвищення ефективності діяльності підприємства. Не всяка інновація з позицій “менеджменту” або “маркетингу” може бути “економічною інновацією” і навпаки.

Маркетингова інновація – це застосування маркетингових заходів (випуск модної продукції, застосування модних брендів, специфічних рекламних засобів тощо) для вирішення поточних і стратегічних завдань. Ці інноваційні заходи спрямовуються передусім на зовнішні чинники – розширення ринків збуту, конкурентну боротьбу, тощо.

Можна навести такий приклад: у п’ятидесятих роках минулого століття випуск кольорових телевізорів в США був збитковим протягом десятка років. Тобто це була інновація з позицій менеджменту, оскільки протягом цього періоду шліфувалась технологія їх виготовлення. Однак з позицій економіки це не є інноваційний проект, оскільки він збитковий. В “економічну інновацію” він перетвориться тільки тоді, коли їх випуск даватиме економічний прибуток (надприбуток).

Можна зробити такий попередній висновок:

- по-перше, не всяка інновація з позицій менеджменту або маркетингу може бути економічною інновацією і навпаки;

- по-друге, між інноваціями з позицій менеджменту або маркетингу здебільшого існує значний лаг запізнення, який негативно впливає на ефективність розглянутого процесу.

Останнє зауваження є надзвичайно важливе для теперішнього стану українських підприємств. Це зумовлено тим, що на них відсутні вільні кошти, які потрібні для тривалого освоєння інноваційних проектів. Тому може скластись така ситуація, що навіть надзвичайно перспективний інноваційний проект (з позицій менеджменту або маркетингу), але який потребує тривалого періоду освоєння, може привести до банкрутства підприємства. І, навпаки, запропонував відремонтувати існуючі основні засоби, а не купувати нові (цей захід ніяк не можна розглядати з позицій менеджменту як інноваційний) можна на підприємстві отримати прибуток.

Список використаних джерел

1. Завлин П.Н. Оценка эффективности инноваций / П. Н. Завлин, А. В. Васильєв // С.-Пб.: Издательский дом «Бизнес-пресса», 1998. – С. 216.

2. Drucker, Peter F. Innovation and Entrepreneurship: Practice and Principles. New York: Harper and Row Publishers, 1985.

3. Великий тлумачний словник сучасної української мови / За ред. В. Т. Бусел – Київ, Ірпінь. – Перун, 2005. – С. 1728.

4. Скворцов І. Б. Капіталізація підприємства на засадах інноваційного розвитку: Монографія / І. Б. Скворцов, Л. П. Гринаш // Львів: Видавництво «Посвіта», 2013. – С. 208.

|