УДК 657.6 (477.8)+657.92

Пономаренко Марія

аспірант

Львівська комерційна академія

м. Львів

ДО ПИТАННЯ УДОСКОНАЛЕННЯ МЕТОДИКИ ОЦІНКИ АУДИТОРСЬКОГО РИЗИКУ

Анотація

У статті висвітлені результати опитування практикуючих аудиторів Західної України щодо використання ними якісного і кількісного методів оцінки аудиторського ризику. Окрім цього, уточнена запропонована Р. Доджем та Дж. Робертсоном модель для оцінки аудиторського ризику та визначені структурні елементи робочого документа аудитора.

Ключові слова: аудиторський ризик, ідентифікація, оцінка, методика, чинник.

Ідентифікація та оцінка ризику, який супроводжує аудиторський процес на всіх його етапах, є одними з найбільш дискусійних у наукових колах питань як у теоретичному, так і практичному аспектах. На сьогодні існують якісний та кількісний методи визначення аудиторського ризику. Суть якісного (інтуїтивного) методу полягає в тому, що аудитори визначають рівень ризику, виходячи з власного досвіду. Застосування кількісного методу передбачає визначення аудиторського ризику на підставі математичних моделей.

Опитування практикуючих аудиторів Західної України, проведене нами у березні 2014 року, дозволило зробити висновок, що дрібні аудиторські фірми та незалежні аудитори, що працюють самостійно та, як правило, виконують не більше однієї перевірки на місяць, зазвичай використовують якісний підхід, що, відповідно до ризик-орієнтованої концепції аудиту, не можна вважати позитивним через високий ступінь його суб’єктивності. Середні та великі аудиторські компанії надають перевагу кількісній оцінці ризиків з використанням формалізованих комп’ютерних програм, однак, переважно, без ґрунтовного розуміння алгоритмів розрахунків та можливості зміни моделей, складу та вагомості компонентів загального ризику. З огляду на те, що величина ризику прямо впливає на можливість виконання завдання з аудиту, види і обсяги аудиторських процедур та щільність вибірки, визначення складових аудиторського ризику та вдосконалення методики його оцінки набуває сьогодні особливої актуальності.

Методичні проблеми оцінки аудиторського ризику досліджували такі науковці, як: В. П. Бондар, Т. Б. Белл, Ф. Ф. Бутинець, Б. Н. Виноград, Н. І. Дорош, У. М. Лемон, В. П. Козлов, О. А. Петрик, К. І. Редченко, В. С. Рудницький та ін. Однак, не зважаючи на вагомий внесок зазначених авторів у розвиток теоретико-методологічних підходів до оцінювання аудиторського ризику, окремі питання залишаються невирішеними. Насамперед, це стосується вдосконалення методики оцінки аудиторського ризику.

Загальні засади оцінки аудиторського ризику регламентуються МСА 315 “Індентифікація та оцінка ризиків суттєвих викривлень через розуміння суб’єкта господарювання та його середовища”. Так, метою аудитора є ідентифікування та оцінка ризиків суттєвого викривлення внаслідок шахрайства чи помилки на рівні фінансового звіту і тверджень через розуміння суб’єкта господарювання та його середовища, включаючи його внутрішній контроль, задля розробки і впровадження дій у відповідь на оцінені ризики суттєвого викривлення.

Більшість зарубіжних і вітчизняних науковців погоджується із моделлю визначення аудиторського ризику, запропонованою Р. Доджем та Дж. Робертсоном [1, с. 111]:

АР = РСВ × РН =ВР × РК × РН, (1)

де РСВ – ризик суттєвих викривлень;

АР – прийнятний аудиторський ризик, част. од;

РК – властивий ризик, част. од;

СR – ризик контролю, част. од;

РН – ризик невиявлення, част. од.

Зважаючи на те, що основним недоліком даної моделі, на наш погляд, є те, що вона є надто загальною і не дає можливості кількісно оцінити вплив її основних факторів, вбачаємо за необхідність її удосконалення.

У зв’язку з цим ми пропонуємо деталізувати властивий ризик, поділивши його на ризик помилок, який включатиме ризик механічних помилок і ризик помилкових суджень, та ризик шахрайства. Ризик механічних помилок виникає внаслідок можливості наявності арифметичних та граматичних помилок в облікових записах, випадкових пропусків записів господарських операцій або відображення операцій без розкриття їхнього змісту. Ризик помилкових суджень пов'язаний із можливістю викривлень облікових даних, що ґрунтуються на суб’єктивних судженнях.

Ризик шахрайства пов'язаний із ймовірністю навмисного перекручення облікових даних з метою досягнення корисних цілей – зменшення бази оподаткування податком на прибуток; покращення інвестиційної привабливості підприємства, підвищення рівня кредитоспроможності тощо.

Ризик контролю пропонується розщепити на ризик внутрішнього і зовнішнього контролю. Необхідність такого поділу викликана наявністю як зовнішнього контролю зі сторони контролюючих органів, насамперед, фіскальної служби, так і внутрішнього, представленого, у більшості випадків, керівництвом підприємств.

З іншого боку, ризик невиявлення можна представити як комбінацію чотирьох чинників: ризику неефективності аналітичних процедур, ризику неефективності детальних тестів, ризику обмеженості часу та ризику обмеженості процедур. Ризик неефективності аналітичних процедур – ймовірність того, що аналітичні процедури не зможуть виявити суттєвих помилок. Ризик неефективності детальних тестів розглядається як ймовірність того, що детальні тести не зможуть виявити суттєвих помилок. Під ризиком обмеженості часу необхідно розуміти ймовірність того, що часу, відведеного для аудиторської перевірки, який клієнт згоден оплатити, не вистачить для отримання достатніх та прийнятних доказів. Ризик обмеженості процедур, в свою чергу, пов'язаний із ймовірністю того, що аудитор з певних причин, не пов’язаних із часом, виділеним на перевірку, не зможе здійснити усі процедури та отримати належні і достатні докази, необхідні для формування думки про об’єкт перевірки.

З огляду на зазначене, аудиторський ризик ми пропонуємо розраховувати за моделлю, яку можна представити формулою:

АР = РМП×РПС×РШ×РВК×РЗК×РНАП×РНДТ×РОЧ×РОП, (2)

де РМП – ризик механічних помилок;

РПС – ризик помилкових суджень;

РШ – ризик шахрайства;

РВК – ризик внутрішнього контролю;

РЗК – ризик зовнішнього контролю;

РНАП– ризик неефективності аналітичних процедур;

РНДТ – ризик неефективності детальних тестів;

РОЧ – ризик обмеженості часу;

РОП – ризик обмеженості процедур.

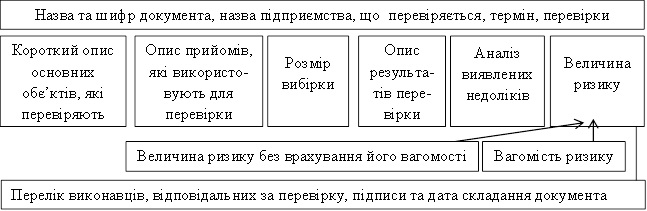

Вагомість кожного складника ризику та кількісну шкалу оцінки доцільно визначати з використанням експертних оцінок та статистичних і економіко – математичних методів, а сам процес оцінки ризику повинен бути належним чином задокументований (рис. 1).

Рис. 1. Основні структурні елементи робочого документа аудитора з визначення аудиторського ризику

Таким чином, застосування запропонованої уточненої моделі дозволить аудитору одержати більш об’єктивні результати розрахунку аудиторського ризику та встановити величину впливу на нього основних елементів.

Список використаних джерел

1. Додж Р. Краткое руководство по стандартам и нормам аудита / Р. Додж. – М. : Финансы и статистика, ЮНИТИ, 1992. – 240 с.

|