УДК 657(045)

Хатунцев Віталій

студент

Чорна Людмила

д.е.н., професор

Вінницький торговельно-економічний інститут КНТЕУ

м. Вінниця

ПОБУДОВА СИСТЕМИ УПРАВЛІНСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВІ

Анотація

У статті розглянуто етапи та принципи побудови управлінського обліку та його підсистем на підприємстві. Розглянуто етапи задоволення потреб управління в аналітичній інформації.

Ключові слова: механізм управління, конкурентоспроможність, ризики, організаційна конфігурація, ефективність, контролінг.

Управління підприємством припускає, з одного боку, спостереження за процесами, що відбуваються на ринках (збуту, закупівель, робочої сили й капіталів) і відповідну на них реакцію, причому число предметів при цьому обліку взаємозв'язків досить велике, з іншого боку - управління процесами усередині самого підприємства. Без прийняття ефективних управлінських рішень шанси на успіх у конкурентній боротьбі значно зменшуються. У цій ситуації різко підвищується значимість ефективного управління. Керівник підприємства, перш ніж прийняти рішення, повинен визначити мету, одержати необхідну інформацію, оцінити можливі альтернативні варіанти рішень і вибрати з них оптимальний. Щоб прийняти правильне рішення, потрібно досконально вивчити умови, у яких воно приймається, а для цього, у свою чергу, необхідно достатнє володіння інформацією щодо можливостей використання ресурсів і потенціалу потреб.

Проблема управлінського обліку є складною й багатоаспектною. Внесок у дослідження даного питання внесли закордонні й вітчизняні вчені – І. Ансофф, В. Герасимчук, В. Івашкевич, А. Карминський, Е. Майєр, Р. Манн, С. Миколаєва, М. Пушкар, В. Сопко, П. Фрідман, Д. Хан, Н. Чумаченко, З. Шершньова, Х. Штіглер, Б. Штрайт, Р. Хофмайстер, П. Хорват.

Визначити чіткий універсальний порядок організації управлінського обліку для всіх підприємств практично неможливо, однак можна виділити ряд факторів, які впливають на його побудову, та деякі загальні принципи організації обліку для управлінських потреб. Законом «Про бухгалтерський облік та фінансову звітність в Україні» передбачено, що підприємство може самостійно розробляти систему і форми управлінського обліку, звітності і контролю господарських операцій.

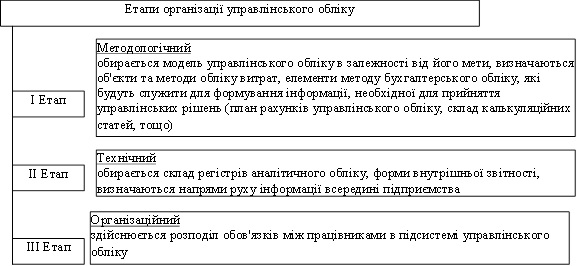

Організація бухгалтерського управлінського обліку на підприємстві складається з наступних трьох етапів (рис. 1).

Рис. 1. Етапи побудови управлінського обліку на підприємстві

Створення системи управлінського обліку для конкретних цілей також відбувається в три етапи, на кожному з яких вирішуються свої специфічні завдання (табл. 1).

Таблиця 1

Етапи створення підсистеми управлінського обліку

|

№ етапу

|

Зміст етапу

|

Дії по етапу

|

|

Етап 1

|

Формування управлінського рішення облікової задачі або аналіз і опис існуючого

|

1) визначаються управлінські завдання та порядок їх управлінського вирішення

2) визначається перелік даних, необхідних для її вирішення, система їх збирання та правила документообігу

3) визначаються результати, яких планується досягти, та призначаються відповідальні особи за досягнення визначених результатів

|

|

Етап 2

|

Ув'язка прийнятих рішень з існуючими управлінськими рішеннями, обліковою політикою, бухгалтерською практикою та з існуючими обліковими технологіями

|

1) узгоджуються дані управлінського обліку з даними фінансового

2) вносяться зміни до облікової політики або купується нове програмне забезпечення з відповідними функціями

|

|

Етап 3

|

Впровадження облікових технологій

|

1) офіційно покладається відповідальність на конкретних працівників за збирання та аналіз даних

2) відбувається розробка посадових інструкцій для виконавців

|

Основою для правильної організації управлінського обліку є організаційна та виробнича структури підприємства.

Найважливішим фактором нормального функціонування виробництва є управлінська діяльність, при якій менеджери оперують вірогідною та оперативною інформацією. За допомогою інформаційного забезпечення відбувається взаємозв'язок між підрозділами, розмежування прав та відповідальності кожного підрозділу перед адміністрацією підприємства, узгодженість окремих видів діяльності в досягненні мети підприємства. Інформаційна система підпорядкована потребам організаційної структури підприємства.

Організаційна структура підприємства - це поділ підприємства на окремі структурні підрозділи і служби (центри відповідальності), що передбачають розподіл між ними функцій по вирішенню завдань, які виникають в ході виробничої діяльності, таким чином, щоб забезпечити ефективне досягнення мети, поставленої перед підприємством в цілому.

Організаційна структура підприємства характеризується великою різноманітністю та залежить від багатьох факторів (див. рис. 2).

Рис. 2. Фактори, що впливають на побудову організаційної структури підприємства

Організаційна структура підприємства може бути охарактеризована як централізована або децентралізована в залежності від ступеня відповідальності, покладеної на її менеджерів (табл. 2).

Таблиця 2

Типи організаційних структур в залежності від ступеня відповідальності

|

№ з/п

|

Тип організаційної структури

|

Характеристика

|

|

1

|

Централізована організаційна структура

|

Характеризується ієрархічною (пірамідальною) структурою. Така система управління є консервативною, передбачає максимум примусу і не забезпечує свободи дій співробітникам підприємства

|

|

2

|

Децентралізована організаційна структура

|

Характеризується наявністю центрів прибутку та інвестицій, керівники яких мають більше прав та обов'язків, ніж менеджери центрів витрат. Вони несуть велику відповідальність, мають розширенні повноваження і можуть приймати значну частину рішень без попереднього обговорення з адміністрацією підприємства. З іншого боку, при децентралізованій структурі між керівниками розподіляється відповідальність планування і контролю витрат і результатів діяльності окремих структурних підрозділів

|

Організаційна та виробнича структури підприємства та його внутрішньогосподарський механізм є базою для побудови управлінського обліку. Вони організовуються на підставі загальних принципів організації, управлінського обліку (табл. 3) [1, c.12].

Таблиця 3

Принципи організації управлінського обліку на підприємстві

|

Принцип організації управлінського обліку

|

Суть принципу

|

|

Задоволення потреб користувачів різних рівнів управління в необхідній для прийняття рішень інформації

|

Управлінський облік повинен бути організований на підприємствах для всіх рівнів управління -оперативного, тактичного та стратегічного

|

|

Обґрунтованість по відношенню до кожного виробничого підрозділу, де виникають відносини типу "витрати-обсяг діяльності - прибуток"

|

Витрати можна визнати достатньо обґрунтованими, якщо виробничі потужності підрозділів матимуть оптимальне завантаження

|

|

Узагальнення інформації за центрами виникнення витрат, відповідальності та рентабельності

|

Обов'язковим в зведеному обліку є відображення власних витрат підрозділу, величини трансфертних цін на матеріальні ресурси та готову продукцію, рівня прибутку

|

|

Контроль за обсягами виробництва, власними витратами та прибутком кожного підрозділу з використанням планів та кошторисів

|

Побудова обліку витрат відповідна до організаційної структури повинна дозволити пов'язати діяльність та відповідальність конкретних осіб з результатами роботи всього підприємства. В цьому випадку важливим є принцип відповідності кошторисів структурних підрозділів загальним кошторисам підприємства

|

Інформаційні потреби для формування управлінських рішень задовольняються за умови забезпечення взаємозв'язку систем управління собівартістю підрозділів різних рівнів. Функції внутрішньої системи контролю - вимірювання; комунікація, оцінка та мотивація - повинні визначатися з урахуванням особливостей організації та структури підприємства, де кожен підрозділ має свої інтереси [2, c. 91].

Реалізація цілей кожного рівня управління можлива за наявності оперативної та достовірної інформації. Варіант побудови інформаційної системи будь-якого підприємства залежить від багатьох факторів.

В залежності від поставлених завдань виникає ряд проблем при формуванні оціночної та контрольної інформації про виробництво.

По-перше, необхідно мати первинні аналітичні дані, що формуються з різних вихідних джерел та відповідні джерела вихідних даних. По-друге, необхідно визначити та організувати порядок задоволення інформаційних потреб управління в аналітичній інформації.

Остання вимога реалізується в декілька етапів: підготовчий, обчислювальний та процес використання (рис. 3).

Рис. 3. Етапи задоволення потреб управління в аналітичній інформації

Слід відмітити, що вся інформація містить безліч підсистем, які дозволяють забезпечити релевантною інформацією одного або групу менеджерів, що приймають рішення. Кожна з підсистем містить механізм для обробки інформації та зворотного зв'язку.

Список використаних джерел

- Мних Є.В. Економічний аналіз: Підручник. – К.: Центр навчальної літератури, 2011. – 412 с.

- Петленко Ю.В. Оптимізація джерел фінансових ресурсів підприємств. // Фінанси України. — 2010. — № 6. — С. 91.

|