УДК 657:336

Петришин Людмила

к.е.н., доцент

Жидовська Наталія

к.е.н., доцент

Львівський національний аграрний університет

м. Львів

СУЧАСНИЙ СТАН СИСТЕМИ ЕЛЕКТРОННИХ ПЛАТЕЖІВ В УКРАЇНІ

Анотація

У статті розглянуто питання необхідності застосування системи електронних платежів та її місце в державній системі міжбанківських розрахунків, розглянуто моделі СЕП за функціональною ознакою, вказано на недоліки системи та запропоновано шляхи їх вирішення.

Ключові слова: система електронних платежів, міжбанківські розрахунки, модель, учасники СЕП.

Одним із важливих елементів сучасної банківської діяльності є система міжбанківських розрахунків, які призначені для здійснення платіжних трансакцій між банками, обумовлених здійсненням платежів їх клієнтів, або власних зобов’язань одного банку перед іншими. Проте, розвиток системи електронних платежів в Україні стримується внаслідок нестійкого та критичного розвитку банківських відносин в умовах фінансової кризи.

Систе́ма електро́нних платежі́в Націона́льного ба́нку Украї́ни (СЕП) — загальнодержавна платіжна система, що забезпечує здійснення розрахунків між банківськими установами, органами державного казначейства на території України із застосуванням електронних засобів приймання, оброблення, передавання та захисту інформації [1]. У 1993 році було створено сучасну СЕП, що дало можливість банкам ефективніше використовувати ресурси, а клієнтам – свої кошти. СЕП базується на повністю безпаперовій технології і передаванні електронних повідомлень через власну телекомунікаційну систему Національного банку.

В Україні існують такі електронні платіжні системи:

- Web Money (діє з 1997р. ) – це популярна електронна платіжна система, яка не є банківською. Має більше 10 млн. зареєстрованих учасників. Сама система не бере участь в обміні в якості однієї зі сторін, але надає сервіс http://wm.exchanger.ru, в якому учасники системи проводять обмін один з одним. Переказ коштів можливий тільки між гаманцями одного виду; обмін титульних знаків різних видів проводиться в обмінних сервісах.

- Яндекс Гроші (діє з 2002р.) – це електронна платіжна система, що реалізує ідею електронних грошей. Забезпечує проведення фінансових розрахунків між учасниками системи (особами, які відкрили рахунки в системі) в режимі реального часу. Валюта розрахунків - російський рубль. Призначена для забезпечення функціонування систем електронної комерції.

- Інтернет Гроші (діє з 2003р.) – це порівняно молода система, дозволяє оплатити та отримати коди доступу в Інтернет, поповнити рахунок мобільного телефону, заплатити за комунальні послуги, супутникове та кабельне телебачення, та багато іншого. За допомогою Інтернет. Грошей можна перераховувати гроші на рахунок іншого користувача і отримувати гроші з іншого рахунку. [2].

Учасники системи, ураховуючи свої потреби, самостійно вирішують те, працювати їм за окремим чи консолідованим кореспондентським рахунком. За цією ознакою розрізняють такі моделі СЕП:

- Модель 1. Консолідований кореспондентський рахунок обласної дирекції з відкриттям технічних рахунків філіям. Обласна дирекція має консолідований кореспондентський рахунок у територіальному управлінні НБУ, на відміну від її філій. Обласна дирекція має змогу протягом операційного дня встановлювати ліміти технічних рахунків та початкових оборотів філій, а також отримувати від СЕП підсумкову технологічну інформацію про їх роботу.

- Модель 2. Консолідований кореспондентський рахунок обласної дирекції без відкриття технічних рахунків філіям. Обласна дирекція має власну внутрішньобанківську платіжну систему (ВПС) для обслуговування міжбанківських розрахунків філій.

- Модель 3. Консолідований кореспондентський рахунок комерційного банку без відкриття технічних рахунків філіям. Комерційний банк має консолідований кореспондентський рахунок у територіальному управлінні НБУ. Філії банку можуть бути розташованими в різних адміністративно-територіальних одиницях, але не можуть мати кореспондентських рахунків у територіальних управліннях НБУ. Комерційний банк має власну ВПС для обслуговування міжбанківських розрахунків філій.

- Модель 4. Консолідований кореспондентський рахунок комерційного банку з відкриттям технічних рахунків філіям. Комерційний банк має консолідований кореспондентський рахунок у територіальному управлінні НБУ. Його філії можуть бути розташовані в різних адміністративно-територіальних одиницях, але не можуть мати кореспондентських рахунків у територіальних управліннях НБУ.

- Модель 5. Консолідований кореспондентський рахунок комерційного банку з відкриттям технічних рахунків обласним дирекціям.

- Модель 6. Консолідований кореспондентський рахунок комерційного банку з відкриттям технічних рахунків обласним дирекціям та їх філіям.

- Модель 7. Консолідований кореспондентський рахунок комерційного банку з відкриттям технічних рахунків філіям. Характерною рисою моделі є те, що комерційний банк має змогу динамічно обмежувати повноваження філій щодо виконання розрахункових операцій [2].

Найбільшим попитом серед учасників СЕП користувалася третя модель обслуговування консолідованого кореспондентського рахунку, за якою юридична особа має консолідований кореспондентський рахунок і внутрішньобанківську міжфілійну платіжну систему, яка забезпечує проведення переказу коштів між філіями банку та взаємодію із СЕП для здійснення міжбанківського переказу коштів філіями банку. На сьогодні учасники СЕП, які працювали за цією моделлю, становлять більше 50% від їх загальної кількості.

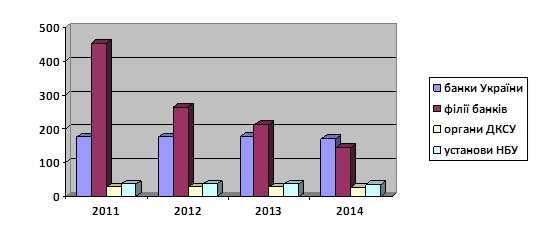

В цілому, кількість учасників СЕП за період з 1.01.2011р. по 1.10.2014 рр. суттєво зменшилася – на 317 одиниць [3]. Детальний склад учасників СЕП в розрізі установ наведено на рис.1. Це пояснюється змінами у структурі банківської системи України, а саме: ліквідацією банків (філій), їх реорганізацією, перетворенням філій на територіально відокремленні без балансові відділення тощо. Незважаючи на це, кількість початкових платежів та електронних розрахункових повідомлень зросла.

Рис. 1. Кількість учасників СЕП України, 2011-2014 рр.

У 2013 р. учасниками СЕП здійснено 347 611 тис. початкових платежів та надіслано електронних розрахункових повідомлень на суму 12 685 354 млн. грн., що більше на 4% за кількістю й на 8% за сумою порівняно з 2012 р. За дев’ять місяців 2014 р. СЕП було оброблено 235 057 тис. початкових платежів на суму 10 524 984 млн. грн. Переважна більшість початкових платежів надіслана до СЕП банками України та їх філіями – 218 835 тис. початкових платежів (93 % від їх загальної кількості) [3]. .

Про ефективність діяльності СЕП свідчать і середньодобові показники роботи платіжної системи, які наведено у таблиці 1 [3] .

Таблиця 1

Середньодобові показники роботи СЕП, 2012-2014рр.

|

Середньодобові показники роботи СЕП

|

2012р.

|

2013р.

|

2014р.

|

|

В середньому за день оброблялося початкових платежів

( тис. шт.)

|

1342

|

1385

|

1 270

|

|

- на суму (млн. грн.)

|

46892

|

50539

|

56 892

|

|

Середньоденний залишок на рахунках учасників СЕП

( млрд. грн. )

|

23,0

|

27,8

|

33,4

|

|

Середньодобовий коефіцієнт обігу коштів на рахунках учасників СЕП

|

2,03

|

1,81

|

1,70

|

Аналіз даних таблиці свідчить про те, що станом на 1.10.2014р. Національним банком України забезпечено надійне та ефективне функціонування СЕП, максимальна швидкість, прозорість та високий рівень безпеки проведення платежів через цю систему.

Однак, незважаючи на зростання ефективності СЕП, ще залишилися певні недоліки:відсутність контролю системи електронний платежів; низький рівень нормативного та інформаційного забезпечення учасників системи електронних платежів, що за відсутності відповідних законів з питань захисту прав та інтересів власників платіжних засобів, що призводить до можливості тіньових фінансових операцій в системі фінансових операцій; відсутність організаційних та фінансових механізмів, дія яких має забезпечувати прозоре та справедливе ціноутворення на послуги [4].

Негативність дії зазначених факторів проявляються в тому, що сучасний стан системи електронних платежів не може розвиватися відповідно до реальних потреб учасників платіжної системи в умовах фінансової кризи.

Таким чином, для подальшого успішного розвитку національного карткового ринку необхідно впровадити концепцію єдиного національного платіжного простору з пріоритетом вітчизняних правил щодо всіх внутрідержавних операцій за платіжними картками.

Список використаних джерел

- Закон України “Про платіжні системи та переказ коштів в Україні” від 5 квітня 2001 р. № 2346 III від 6 жовтня 2004 р. № 2056 IV.

- Банківська справа: Підручник / За ред. О.І. Лаврушина. - М.: Фінанси і статистика, 2003. - 576 с.

- http://www.bank.gov.ua/ (Статистичний бюлетень (електронне видання))

- Перспективи розвитку електронних грошей в Україні [Електронний ресурс]. – Режим доступу:http://econom.univ.kiev.ua/GS/15052014/tom2.pdf

|