УДК 336.225.3

Олійник Надія

аспірант

Інститут регіональних досліджень НАН України

м. Львів

ТЕОРЕТИЧНІ ОСНОВИ ДЕРЖАВНОГО ПОДАТКОВОГО МЕНЕДЖМЕНТУ В УКРАЇНІ

Анотація

У статті досліджено теоретичні основи функціонування системи державного податкового менеджменту в Україні. Систематизовано наявні у вітчизняній та іноземній наукових димках визначення поняття «державний податковий менеджмент». Запропоновано авторське трактування вказаного поняття

Ключові слова: менеджмент, адміністрування податків, податковий менеджмент, податкова політика

Державний податковий менеджмент – складова всієї податкової політики як на рівні держави, так і регіону, галузі, підприємства, громадянина-платника податків.

Різні аспекти вивчення проблем організації та здійснення державного податкового менеджменту знайшли своє відображення в низці праць як вітчизняних, та і зарубіжних дослідників, зокрема: Р. Ісаншиної [1], А. Кізими [2], А. Крисоватого [2], С. Нікуліної [3], Н. Скворцова [4], С. Чужмарової [5], Т. Юткіної [5] та ін. Критичних аналіз існуючих напрацювань у сфері податкового менеджменту дозволив зробити висновок про різноплановість розгляду дослідниками даної тематики.

Враховуючи, що державний податковий менеджмент охоплює різні сторони життєдіяльності держави і суспільства, зокрема економічну, фінансову, соціальну та ін., – подальших досліджень потребує теоретичне обґрунтування визначення сутності податкового менеджменту, форм і методів його здійснення, принципів організації і т.п.

Державний податковий менеджмент як сфера діяльності в Україні почав формуватися із становленням незалежності країни. Зокрема, у 1991 р. було прийнято Закон України «Про систему оподаткування», яким врегульовувалися відносини і визначався понятійний апарат у системі податкового управління.

У своїй еволюції податковий менеджмент пройшов два етапи. На першому (1991 – 1995 pp.) він був спрямований на забезпечення максимізації податкових надходжень, а на другому (з 1995 р. і до сьогодні) – відбувається перехід до зниження податкового тягаря.

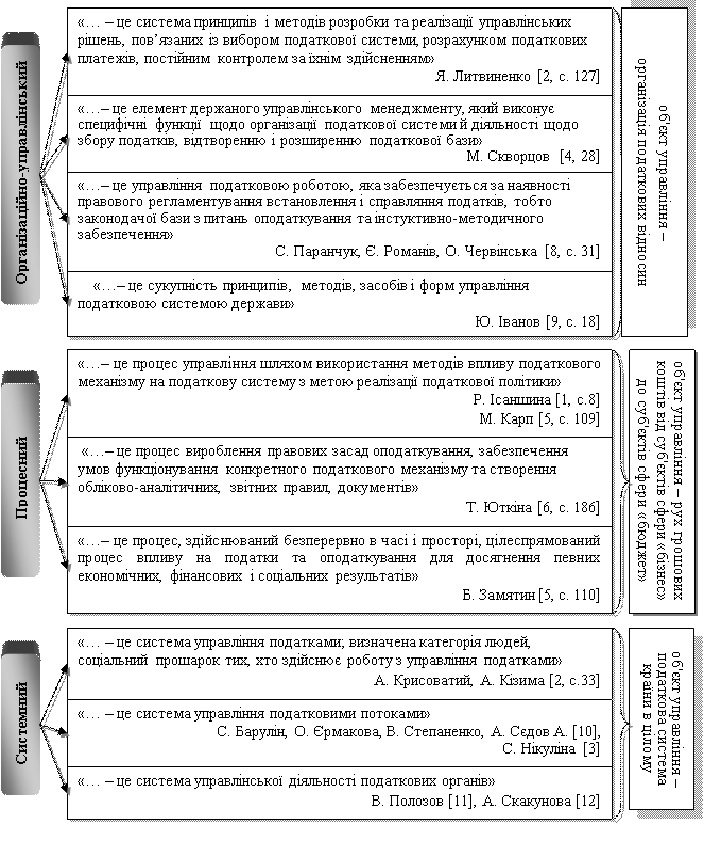

У вітчизняній науковій думці немає єдиного підходу до тлумачення категорії «податковий менеджмент». Систематизувавши різні визначення цього поняття, нами виділено наступні підходи до трактування суті державного податкового менеджменту: організаційно-управлінський, процесний та системний (рис. 1).

Рис. 1. Систематизація підходів до трактування суті категорії «державний податковий менеджмент»*

* Джерело: узагальнено автором

На наш погляд, державний податковий менеджмент – це процес управління оподаткуванням за допомогою здійснення податкового прогнозування, планування, регулювання та контролю з метою прийняття управлінських рішень задля впливу на соціально-економічний розвиток країни та регіонів. Зважаючи на низький податковий потенціал регіонів України – з одного боку, та необхідність забезпечення їх фінансової спроможності в умовах проведення адміністративно-територіальної реформи – з іншого, вважаємо за доцільне формування концепції розвитку державного податкового менеджменту на рівні регіонів, орієнтованої на досягнення фіскальних та регулюючих цілей державної та регіональної складових податкової політики.

Важливим завданням розробки теоретичних засад державного податкового менеджменту є визначення кола його суб’єктів. Т. Рева до кола суб’єктів податкового менеджменту відносить органи законодавчої та виконавчої влади, контролюючі органи у сукупності з платниками податків [7]. Однак, ми вважаємо, що даний підхід потребує уточнення, адже контролюючі органи відносяться до органів державної виконавчої влади.

Враховуючи складові державного податкового менеджменту, а саме податкові прогнозування, планування, регулювання та контроль, вважаємо доцільним суб’єктів державного податкового менеджменту поділяти на три категорії:

- органи, уповноважені розробляти та/чи ухвалювати нормативно-правові акти у сфері оподаткування. Насамперед, це Президент України, Верховна Рада України, Кабінет Міністрів України, профільні Міністерства і Відомства, органи місцевого самоврядування. Крім цього, вважаємо, що до складу вказаних органів слід також віднести допоміжних суб´єктів, які проводять дослідження у податковій сфері з метою внесення змін до нормативно-правових актів (Національна академія наук України, науково-дослідні інститути, незалежні експерти тощо);

- органи спеціальної компетенції (ті, які безпосередньо надають роз’яснення у сфері оподаткування; здійснюють облік платників податків та перевірку дотримання ними податкового законодавства; виявляють та розкривають податкові правопорушення та застосовують санкцій за вчинення останніх). До таких органів ми відносимо: Державну фіскальну службу України та її територіальні органи, Службу фінансових розслідувань, митні органи, органи Пенсійного фонду України;

- платники податків.

Об’єктом державного податкового менеджменту, тут ми погоджуємося з авторами [1] є податкова система держави, а предметом – правове та організаційне забезпечення її створення та функціонування.

Більш глибоко усвідомити сутність державного податкового менеджменту можливо за допомогою дослідження його функцій, адже саме через них реалізується управління податковою системою. На думку М. Карпа до функцій державного податкового менеджменту доцільно віднести планування, організування, координування, стимулювання та контроль [18]. Даний підхід заслуговує на увагу, але, на наш погляд функції координування та стимулювання доцільно об’єднати в одну функцію – регулювання.

Отже, ефективний державний податковий менеджмент – вагома складова функції управління державними фінансами – повинен включати комплекс заходів для встановлення та оцінки планових, фактично виконаних і прогнозованих обсягів податкових зобов'язань суб'єктів податкових правовідносин, а також визначати адекватні санкційні міри випливу з боку держави при порушенні норм податкового законодавства з метою забезпечення належного виконання платниками податків податкового законодавства, ефективності адміністрування податків, підвищення податкової дисципліни тощо.

Список використаних джерел

- Ісаншина Р. Ю. Податковий менеджмент : навч. посіб. / Р. Ю. Ісаншина. – К. : ЦУЛ, 2003. – 260 с.

- Крисоватий А. І. Податковий менеджмент : навч. посіб. / А. І. Крисоватий, А. Я. Кізима. – Тернопіль : Карт-бланш, 2004. – 304 с.

- Никулина С. В. Администрирование налоговых отношений в системе управления налоговыми процессами на государственном уровне: автореф. дис. к.э.н. по специальности 08.00.10. Орел. ФГБОУ ВПО «Государственный университет – учетно-научно-производственный комплекс», 2011. – 24 с.

- Скворцов Н. Н. Налоговый менеджмент: стратегия и тактика: в 10 кн. Кн.1. От стагнации к стабилизации. Практ. Рук. / под ред. В. П. Давыдовой. – К. : Вища школа, 2002. – 222 с.

- Чужмарова С. И. Теоретические подходы к экономическому содержанию государственного налогового менеджмента / С. И. Чужмарова // Корпоративное управление и инновационное развитие экономики Севера: Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета [Электронный ресурс] / Сыктывкарский государственный университет – Электрон. вестник – Сыктывкар : СыктГУ. 2013 г. №1. Режим доступа: http://vestnik-ku.ru/archive.htm.

- Юткина Т. Ф. Налоги и налогообложение : учеб. / Т. Ф. Юткина. – М. : ИНФРА – М, 2002. – 460 с.

- Рева Т. В. Податковий менеджмент : навч. посіб. / Т. В. Рева. – К. : Центр навчальної літератури, 2003. – 282 с.

- Паранчук С. В. Податковий менеджмент : навч. посіб. / С. В. Паранчук, Є. М. Романів, О. С. Червінська. – Львів : Видавництво Національного університету «Львівська політехника», 2005. – 276 с.

- Іванов Ю. Б. Податковий менеджмент: навч. посіб. / Ю. Б. Іванов, А. І. Крисоватий, А. Я. Кізима, В. В. Карпова. – К. : Знання, 2008. – 525 c.

- Седов А. Г. Налоговый менеджмент: сущность и функции / А. Г. Седов // Развитие финансовых отношений в современной России: сб. науч. трудов / под ред. С. В. Барулина, В. В. Степаненко. – Саратов : СГСЭУ, 2002.

- Полозов В. А. Формирование государственного налогового менеджмента Российской Федерации: автореф. дис. к.э.н. по специальности 08.00.10. Орел, 2008. – 24 с.

- Скакунова А. А. Модернизация государственной налоговой политики в социально-ориентированной налоговой системы: автореф. дис. к.э.н. по специальности 08.00.10. Орел, 2012. – 24 с.

|