УДК 336.02

Іванова Анна

аспірант

Тернопільський національний економічний університет

м. Терпопіль

ТЕОРЕТИКО – ОРГАНІЗАЦІЙНІ ЗАСАДИ ВИНЕКНЕННЯ КОНФЛІКТУ ФІСКАЛЬНИХ ІНТЕРЕСІВ ЦЕНТРУ ТА РЕГІОНІВ УКРАЇНИ

Анотація

У статті досліджено основні проблеми взаємовідносин держави та регіонів, їх прояв та вплив на економічний розвиток держави. Розкрито засади конфлікту інтересів центру та регіонів та шляхи їх вирішення на сучасному етапі державотворення в Україні.

Ключові слова: конфлікт фіскальних інтересів, фінансова стійкість регіону.

Питання взаємовідносин держави та її регіонів перебуває у центрі уваги багато науковців: від представників класичної школи економіки до сучасних економічних шкіл як вітчизняних, так і зарубіжних. Однак, глобалізаційні процеси спричинюють появу нових соціально-економічних ризиків, які потребують детального дослідження.

В Україні досить гостро стоїть проблема протиборства центру та регіону в контексті раціонально поєднання загальнодержавних інтересів з інтересами адміністративно-територіальних одиниць. Тому дослідження теоретичних засад здійснення фіскальної політики на регіональному рівні є важливою умовою запобігання ризиків функціонування економіки України.

В умовах централізованого управління на регіональні органи владі покладаються переважно посередницькі функції між державою та громадянами, однак, існуючі в сучасному суспільстві процеси глобалізації та розвиток ринкових відносин вносять свої корективи у значення та роль регіонів. Так, ринкові принципи господарювання на регіони покладаються пріоритетні завдання щодо реалізації тактичних і стратегічних завдань розвитку країни, а не лише посередницькі функції. На думку І.Й. Гладій та В.І. Чужикова саме регіони стають ключовими центрами конкуренції, внаслідок чого посилюється регіональна співпраця всередині окремих держав і транскордонних територій, що сприяє формуванню спільних конкурентних переваг, стратегій і програм розвитку [1, с. 36].

Хоча Україна і визнана як країна з ринковим типом господарювання, однак, рівень дотаційності місцевих бюджетів дозволяє стверджувати про високу централізацію, яка перешкоджає належному економічному розвитку та самостійності регіональних владних структур у прийняті рішень. Розглянемо детальніше структуру надходжень місцевих бюджетів (табл. 1).

Таблиця 1

Структура надходжень до місцевих бюджетів за 2009 – 2013 рр.*

млрд. грн.

|

Вид надходжень

|

Роки

|

|

2009

|

2010

|

2011

|

2012

|

2013

|

|

Сума

|

У % до доходів

|

Сума

|

У % до доходів

|

Сума

|

У % до доходів

|

Сума

|

У % до доходів

|

Сума

|

У % до доходів

|

|

Податкові надходження

|

59,2

|

44,0

|

67,6

|

42,39

|

73,1

|

40,3

|

85,9

|

38,1

|

91,2

|

41,3

|

|

Неподаткові надходження

|

7,8

|

5,8

|

8,8

|

5,50

|

10,9

|

6,0

|

12,6

|

5,6

|

12,1

|

5,5

|

|

Доходи від операцій з капіталом

|

2,6

|

1,9

|

2,6

|

1,60

|

1,8

|

1,0

|

1,8

|

0,8

|

1,4

|

0,6

|

|

Офіційні трансферти

|

63,5

|

47,2

|

78,9

|

49,49

|

94,9

|

52,3

|

124,5

|

55,3

|

115,8

|

52,4

|

|

Цільові фонди

|

1,5

|

1,1

|

1,6

|

1,01

|

0,8

|

0,5

|

0,6

|

0,3

|

0,5

|

0,2

|

|

Всього доходів

|

134,6

|

100

|

159,4

|

100

|

181,5

|

100

|

225,3

|

100

|

221,0

|

100

|

* Примітка. Складено автором самостійно на основі [2]

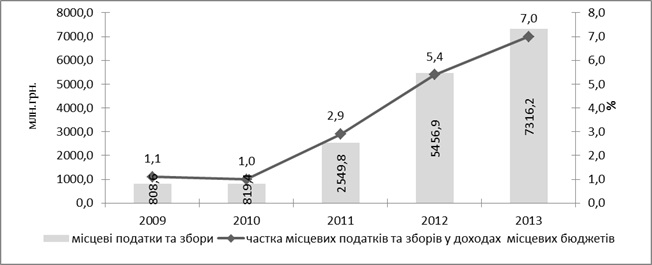

Як видно із таблиці 1, частка трансфертів у доходах місцевих бюджетів перевищує податкові надходження на 24,6 млрд. грн. або 21,24% у 2013 році. Беручи до уваги те, що у розвинених країнах податкові платежі вважаються головним джерелом наповнення місцевих бюджетів, то в Україні основним джерелом наповнення бюджетів являються трансферти, які дестимулюють розвиток регіонів. Що стосується власне самих місцевих податків і зборів, то у 2009 році частка місцевих податкових платежів у структурі доходів місцевих бюджетів становила лише 1,1 %. Із прийняттям Податкового кодексу, у якому відбулися зміни щодо кількості місцевих податків і зборів (їхня кількість зменшилася з 14 до 5 платежів) та їх виду [3], спостерігається тенденція до зростання частки власних місцевих податків і зборів (переважно, за рахунок зарахування до їх складу єдиного податку) у структурі загального обсягу доходів периферії до 7% у 2013 році. (рис. 1).

Рис. 1. Динаміка надходжень місцевих податків та зборів за

2009 -2013 рр.*

*Примітка. Складено автором самостійно на основі [2]

Хоча, прийняття Податкового кодексу і покращило дещо ситуацію із власними податковими доходами регіонів, однак не вирішило її.

Аналізуючи наведені вище дані та загальну специфіку функціонування податкового законодавства в Україні можна прийти до висновку, що органи державної влади не зацікавлені у самостійності та економічній незалежності адміністративно – територіальних одиниць. Оскільки, залежність регіонів від центру дозволяє державі контролювати їх розвиток, сприяти покращенню або погіршенню економічного стану в конкретному регіоні, розвивати ті галузі і райони, які вигідні державі, що є особливо гострим у період політичної нестабільності, та збільшувати надходження до державного бюджету за рахунок доходів місцевих бюджетів.

Розглянемо детальніше ті норми у законодавстві, які на нашу думку не сприяють економічному розвитку регіонів.

Так, згідно Бюджетного кодексу України ст. 64.1 до доходів, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначені обсягу міжбюджетних трансфертів належить податок на доходи фізичних осіб [4]. Даний податок у 2013 році становив 64,6 млрд. грн. [2], що складає 70,83% від податкових надходжень у регіонах. Оскільки фіскальна роль даного платежу є досить високою, то місцеві органи влади не зацікавлені у створені нових підприємств та формуванні додаткових робочих місць, які б збільшували розміри даного платежу. Причина цього полягає саме у тому, що податок на доходи фізичних осіб враховуються при визначенні розміру міжбюджетних трансфертів і збільшення доходів від даного податку приведе до зменшення міжбюджетного трансферту, при цьому це не впливає на обсяг фінансових ресурсів даного регіону. З іншого боку, розвиток підприємництва є вигіднішим для держави, аніж для регіонів, оскільки 100% податку на прибуток підприємств зараховується до державного бюджету. Найбільш фіскально-значущий платіж, яким в Україні являється податок на додану вартістю, також не зараховується до місцевих бюджетів. У той же час ст. 10.5 Податкового кодексу України забороняє органам місцевого самоврядування встановлювати інші податкові платежі, які не визначені у Кодексі [3]. Боротьба за обмеженість фінансових ресурсів між державою та регіонами присутня у кожній державі. Однак, розвинені держави у своїй фіскальній політиці націлені на оптимальне задоволення інтересів як центру так і регіонів.

Для оптимально поєднання інтересів між центром та регіонами в Україні доцільно було б: не враховувати податок на доходи фізичних осіб при визначені обсягу міжбюджетних трансфертів; встановити надбавку на прибуток підприємств у розмірі 3%, яка буде зараховуватися до місцевих бюджетів; розподіляти між економічно незахищеними регіонами у розрахунку на кожного жителя даного територіального округу 20% надходжень від ПДВ, а решту 80% надходжень зараховувати до державного бюджету на виконання державних функцій; надання права місцевим органам влади встановлювати додаткові податкові платежі у підпорядкованим їм регіонам, а також визначати ставки за даними платежами; зменшити трансфертну залежність місцевих бюджетів, а відтак збільшити зацікавленість органів місцевого самоврядування у пошуку додаткових джерел наповнення місцевих бюджетів.

Відсутність ефективного механізму стимулювання регіонального розвитку зумовлений низькою зацікавленістю у цьому держави. При зіткненні інтересів центру та регіонів, держава завжди відстоює власні інтереси. Однак, дестимулювання розвитку регіонів погіршує і загальнодержавні показники. Саме тому, для процвітання держави необхідно здійснювати фіскальну політику таким чином, щоб інтереси центру та регіонів збігалися та доповнювали однин одного.

Список використаних джерел

- Чужиков В.І. Глобальна регіоналістика. Історія та сучасна методологія [Текст] : монографія / В. І. Чужиков. – К. : КНЕУ, 2008. – 265 с.

- Виконання державного бюджету [Електронний ресурс]. – Режим доступу: http://www.treasury.gov.ua/main/uk/doccatalog/list?currDir=146477

- Податковий кодекс України від 02.12.2010 р. No 2755 – VI // [Електронний ресурс]. – Режим доступу: http: //zakon.rada.gov.ua/cgi-bin/laws/main.cgi?nreg=2755-17.

- Бюджетний кодекс України від 21.06.2001 р. № 2542-III [Електронний ресурс]: Режим доступу: // http://zakon4.rada.gov.ua/laws/show/2456-17

|