УДК 339.543(045)

Чорна Наталія

к.е.н., доцент

Шургоцька Інна

студентка

Вінницький торговельно-економічний інститут КНТЕУ

м. Вінниця

МИТНЕ ОФОРМЛЕННЯ ТОВАРІВ ПРИ ПЕРЕМІЩЕННІ ЧЕРЕЗ МИТНИЙ КОРДОН УКРАЇНИ

Анотація

У статті розглянуто питання митного оформлення товарів при переміщенні через митний кордон України. Визначено залежність часу доставки вантажу в міжнародному сполученні від тривалості оформлення митних документів і виконання митних процедур за різних технологій митного оформлення.

Ключові слова: митне оформлення, вантаж, строк доставки, вантажна митна декларація (ВМД).

Проведення в державі адміністративної реформи, орієнтація на запровадження світових стандартів у діяльність Державної митної служби України потребують дійових заходів щодо підвищення ефективності технологій митного контролю. Виконання цих завдань можливе за умови простого та прозорого процесу проходження митних формальностей.

Питання митного оформлення товарів при переміщенні через митний кордон були предметом наукового аналізу в працях Б. М. Габрічідзе, О. В. Гребельника, Є. В. Додіна, В. Г. Драганова, С. В. Ківалова, О. М. Козиріна, А. В. Мазура, В. П. Науменка, П. В. Пашка, В. В. Прокопенка, Д. В. Приймаченка, Д. С. Цаліної та ін.

Державна митна служба України є центральним органом виконавчої влади, який забезпечує проведення в життя державної митної політики, організовує функціонування митної системи, здійснює керівництво дорученою її сферою управління, несе відповідальність за її стан та розвиток. Окремими завданнями ДМСУ є здійснення митного контролю і оформлення товарів та інших предметів, що переміщуються через митний кордон України, організація боротьби з контрабандою та порушеннями митних правил.

Товари й транспортні засоби, що переміщуються через митний кордон України, підлягають митному оформленню. Відповідно до чинного Митного кодексу України (далі – МК України) митне оформлення товарів і транспортних засобів комерційного призначення має дві складові: а) забезпечення дотримання встановленого законодавством України порядку переміщення; б) проведення статичного обліку ввезення на митну територію України, вивезення за її межі та транзиту через її територію (ст. 246 МК України) [1].

Митне оформлення – це засвідчення відомостей, одержаних під час здійснення митного контролю товарів і транспортних засобів, які переміщуються через митний кордон України. Відомості про такі товари надаються особами, які їх переміщують, або уповноваженими декларантами. Відомості зазначаються у митних деклараціях або заявляться усно посадовим особам митного органу.

Метою митного оформлення є забезпечення дотримання встановленого законодавством України порядку переміщення товарів, транспортних засобів комерційного призначення через митний кордон України, а також забезпечення статистичного обліку ввезення на митну територію України, вивезення за її межі і транзиту через її територію товарів.

Порядок виконання митних формальностей при здійсненні митного оформлення визначається центральним органом виконавчої влади, що забезпечує формування та реалізує державну податкову і митну політику, якщо інше не передбачено цим Кодексом.

Митне оформлення розпочинається з моменту подання декларантом або уповноваженою ним особою вантажної митної декларації або документа, який відповідно до законодавства її замінює, та документів, необхідних для митного оформлення, а в разі електронного декларування - з моменту отримання органом доходів і зборів від декларанта або уповноваженої ним особи електронної митної декларації або електронного документа, який відповідно до законодавства замінює митну декларацію [1].

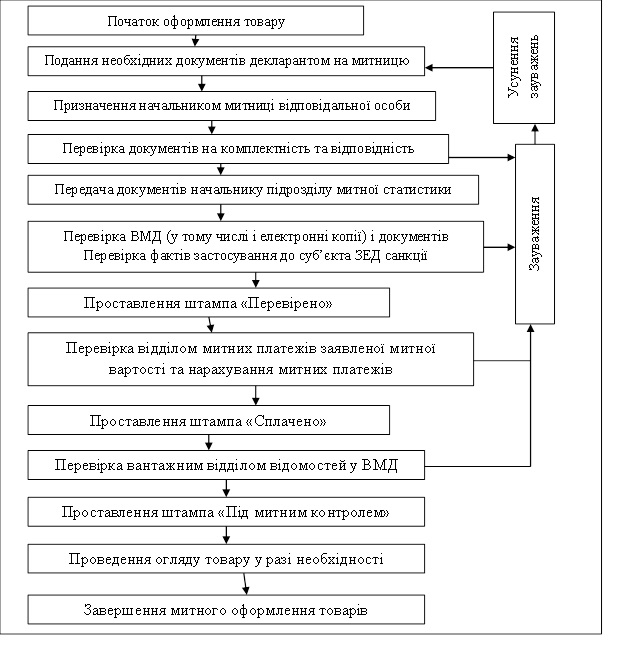

Митне оформлення здійснюється в чотири етапи [3]:

1 -й етап - попередні операції та перевірка ВМД і документів підрозділом митної статистики. Перевірка на цьому завершується проставлянням штампа «Перевірено»;

2 - й етап - перевірка ВМД і документів, заявленої митної вартості та нарахування митних платежів відділом митних платежів митниці, відділом тарифів та митної вартості у порядку, визначеному нормативними актами Держмитслужби. Перевірка закінчується проставлянням штампа «Сплачено»;

3 -й етап - перевірка вантажним відділом митниці зазначених декларантом відомостей у ВМД на відповідність митним правилам та поданим комерційним документам. Після перевірки на всіх аркушах ВМД проставляється штамп «Під митним контролем» та реєстраційний номер. ВМД реєструється у журналі обліку вантажних митних декларацій. Після завершення цієї процедури ВМД вважається прийнятою до оформлення і декларант несе юридичну відповідальність за зазначені в ній відомості. На цьому етапі декларація не може бути відкликана декларантом. Кожній ВМД присвоюється реєстраційний номер у порядку, визначеному Держмитслужбою. Реєстраційний номер заноситься до журналу обліку ВМД.

4 - й етап - проведення у разі необхідності огляду товару та повне оформлення ВМД [3].

Порядок митного оформлення товарів, що перетинають митний контроль України представлено на рис. 1.

Митне оформлення вважається завершеним після виконання митним органом митних процедур, відповідно до заявленого митного режиму. Засвідчення митним органом прийняття товарів, транспортних засобів та документів на них до митного контролю та митного оформлення здійснюється шляхом проставлення відповідних відміток на митній декларації та товаросупровідних документах.

Рис. 1. Схема проходження митного оформлення товарів на митниці України

Відповідно до міжнародних договорів, укладених в установленому законом порядку, митне оформлення у пунктах пропуску через митний кордон України може здійснюватися цілодобово. На прохання осіб, які переміщують через митний кордон України товари і транспортні засоби, митне оформлення може здійснюватися поза місцем розташування митних органів, а також поза робочим часом, встановленим для митних органів.

За митне оформлення товарів і транспортних засобів поза місцем розташування митних органів або поза робочим часом, встановленим для митних органів, митними органами із зацікавлених осіб справляється плата в порядку та у розмірах, установлених Кабінетом Міністрів України. За рішенням Державної митної служби митне оформлення окремих видів товарів може здійснюватися у спеціально визначених для цього митних органах.

Отже, у разі відмови у митному оформленні та пропуску через митний кордон України товарів митний орган зобов’язаний видавати зацікавленим особам письмове повідомлення із зазначенням причин відмови та вичерпним роз’ясненням вимог, виконання яких забезпечує можливість митного оформлення та пропуску цих товарів і транспортних засобів через митний кордон України.

Список використаних джерел

- Митний кодекс України № 4495-VI від 13.03.2012 р. зі змінами і доповненнями від 23.10.2013 р.: [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/4495-17.

- Наказ Міністерства фінансів України “Про затвердження Порядку виконання митних формальностей відповідно до заявленого митного режиму” № 657 від 31.05.2012 р. [Електронний ресурс]. – Режим доступу: http://zakon.rada.gov.ua/laws/.

- Голомовзий В.Г. Митне регулювання: Навч. посібник. / В.Г. Голомовзий, Л.А. Панкова, О.Ю. Григор’єв. — Львів: В-во Національного університету Львівська політехніка, 2004.

|