УДК 657:005.921

Бруханський Руслан

к.е.н., доцент, завідува кафедри

Тернопільський національний економічний університет

м. Тернопіль

ПОСЛІДОВНІСТЬ ПОБУДОВИ СТРАТЕГІЧНОГО УПРАВЛІНСЬКОГО ОБЛІКУ НА СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВАХ

Анотація

Розроблено модель і проілюстровано послідовність побудови методики стратегічного управлінського обліку в системі стратегічного менеджменту підприємства. Акумульовано альтернативний інструментарій стратегічного управлінського обліку.

Ключові слова: стратегічний управлінський облік, стратегічний менеджмент.

Концепція стратегічного управлінського обліку, перебуваючи на етапі становлення, позбавлена можливості застосування чіткого спектру методів і технік. Серед найпоширеніших інструментів стратегічного управлінського обліку, виділених зарубіжними науковцями, доцільно відзначити: Activity based costing; Attribute costing; Benchmarking; Target costing; Brand value budgeting; Competitive position monitoring; Brand value monitoring; BSC or non-financial indicators; Competitor cost assessment; Competitor performance appraisal; Customer accounting; Environmental Management Accounting; Strategic costing; Strategic pricing; Life cycle costing; Value chain costing; Quality costing.

Наявність досить широкого спектру методів стратегічного управлінського обліку, гіпотетично прийнятних до застосування на практиці, формує проблему обґрунтування найбільш оптимального їх набору для конкретного підприємства з урахуванням специфіки діяльності, організаційної структури, технологічних особливостей виробництва, параметрів зовнішнього середовища, наявності потенційних ризиків і загроз та ін.

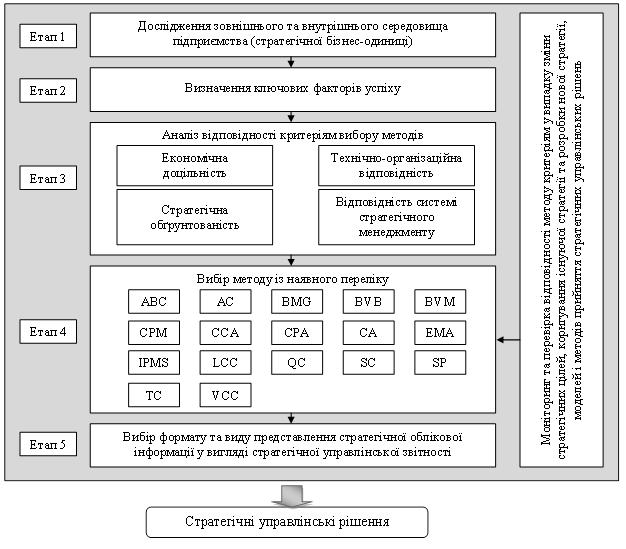

За результатами проведеного моніторингу специфіки функціонування сільськогосподарських підприємств в умовах застосування сучасних обліково-інформаційних технологій пропонуємо можливий варіант побудови методики стратегічного управлінського обліку, в основі якого – процедура вибору із наявного переліку методів на основі ряду обґрунтованих критеріїв (рис. 1).

Рис. 1. Структурно-логічна модель побудови методики стратегічного управлінського обліку сільськогосподарського підприємства

На першому етапі доцільно позиціонувати існуюче стратегічне становище підприємства шляхом моніторингу його зовнішнього середовища та провести аналіз стратегічних можливостей бізнес-одиниці на основі моніторингу внутрішнього середовища. Основним джерелом інформації для аналізу внутрішніх можливостей підприємства є класична система бухгалтерського обліку. Для аналізу зовнішнього середовища слід використовувати інструментарій стратегічного аналізу.

На другому етапі доцільно визначити домінуючі фактори успіху підприємства в межах конкретної галузі, реалізація яких відкриває перспективи росту власних конкурентних позицій. Приміром, Д. Арутюнова диференціює наступні типи ключових факторів успіху: пов’язані з технологією; пов’язані з виробництвом; пов’язані з розподілом; пов’язані з маркетингом; пов’язані з кваліфікацією; пов’язані з можливостями підприємства і т.д. [1, с. 40-41]. Залежність використовуваної методики стратегічного управлінського обліку від ключових факторів успіху й обраної підприємством стратегії також наводять Р. Ченхолл та К. Ленгфілд-Сміт [3, с. 244-245].

На третьому етапі необхідно провести моніторинг адекватності конкретних методів стратегічного управлінського обліку підприємства базовим критеріям функціонування обліково-інформаційної системи з врахуванням основних вимог стратегічного менеджменту, оскільки, за оцінками експертів [2, с. 51], у більшості підприємств економічно розвинених держав 90 % робочого часу і ресурсів у сфері бухгалтерського обліку витрачається на постановку і ведення управлінського обліку і тільки 10 % – на фінансову бухгалтерію.

На четвертому етапі принциповим є уникнення одночасного комплексного використання повного спектру методів стратегічного управлінського обліку підприємства, оскільки воно є нераціональним з точки зору економічної доцільності й неактуальним з позицій суб’єктів прийняття стратегічних управлінських рішень. Приміром, значна кількість методів взаємодублюються, досліджуючи одні й ті ж аспекти функціонування внутрішнього і зовнішнього середовища підприємства у паралельних зрізах, з іншого боку окремі методи суттєво відрізняються за обсягом охоплення явищ, зокрема, Balanced Scorecard (Система збалансованих показників) охоплює всю діяльність підприємства, а Brand Management Accounting (Управлінський облік брендів) стосується лише торговельних марок підприємства.

Б. Рамляк і А. Рогошіч, дослідивши діяльність 400 найбільших компаній Хорватії, висунули наукову гіпотезу, що синергетичний ефект від реалізації різних методів стратегічного управлінського обліку має позитивний вплив на управління витратами та їх скорочення [4, с. 99]. За результатами досліджень емпірично доведено, що у результаті одночасного застосування декількох методів стратегічного управлінського обліку дійсно виникає позитивний ефект синергії, зокрема, мобілізується аналітичне розуміння діяльності підприємства з позиції стратегічних перспектив і підвищується ефективність стратегічного контролю витрат.

На п’ятому етапі необхідно узгодити формат і вид представлення стратегічної облікової інформації залежно від наявних запитів користувачів та імплементованих моделей і методів прийняття управлінських рішень. Найбільш прийнятними форматами представлення стратегічної облікової інформації у діяльності сучасних сільськогосподарських підприємств є: 1) текстовий (пояснювальна облікова інформація стратегічного характеру); 2) табличний (ключові стратегічні показники на основі даних стратегічного управлінського обліку); 3) графічний (використання засобів візуалізації облікових даних стратегічного характеру). Диференціацію видів представлення стратегічної облікової інформації, на нашу думку, доцільно проводити у розрізі: 1) комплексних стратегічних управлінських звітів, які відображають повний спектр векторів стратегічного менеджменту підприємства з деталізацією типів і видів стратегій, стратегічних бізнес-одиниць і бізнес-зон; 2) сегментних стратегічних управлінських звітів, які відображають окремі аспекти стратегічного менеджменту підприємства в розрізі територіальних або часових сегментів, стосуються окремих типів або видів стратегії, окремих стратегічних бізнес-одиниць або стратегічних бізнес-зон; 3) оперативних стратегічних управлінських звітів, які складаються у випадках наявності оперативних запитів стратегічного менеджменту з метою забезпечення екстреного реагування на зміни, що відбулись у зовнішньому середовищі підприємства. Періодичність формування та порядок представлення всіх видів стратегічних управлінських звітів визначається обліковою політикою підприємства і значною мірою залежить від рівня комп’ютеризації обліково-аналітичних процедур і можливостей використовуваного програмного забезпечення.

Для забезпечення адекватності використовуваної методики стратегічного управлінського обліку підприємства динамічним вимогам стратегічного менеджменту необхідним є здійснення моніторингу та перевірки відповідності обраного методу (методів) у випадку ротації стратегічних цілей, коригування обраної стратегії, розробки нової стратегії, зміни моделей і методів прийняття стратегічних управлінських рішень.

Таким чином, обґрунтування оптимального інструментарію стратегічного управлінського обліку для конкретного підприємства можливо проводити з допомогою запропонованого механізму, що передбачає реалізацію наступних етапів: 1) дослідження зовнішнього та внутрішнього середовища підприємства; 2) визначення ключових факторів успіху; 3) аналіз відповідності критеріям вибору методів; 4) вибір методу; 5) вибір формату та виду представлення стратегічної облікової інформації.

Список використаних джерел

- Арутюнова Д.В. Стратегический менеджмент: Учебное пособие / Арутюнова Д.В. – Таганрог: Изд-во ТТИ ЮФУ, 2010. – 122 с.

- Землякова С.Н. Развитие управленческого учета реорганизационных процедур сельскохозяйственных организаций / Землякова С.Н. // Аудит и финансовый анализ. – 2010. – № 5. – С. 51

- Chenhall R.H. The relationship between strategic priorities, management techniques and management accounting: an empirical investigation using a systems approach / Chenhall R.H., Langfield-Smith K. // Accounting, Organizations and Society. – 1998. – Vol. 23(3). – P. 243-264.

- Ramljak Br. Strategic management accounting practices in Croatia / Branka Ramljak, Andrijana Rogošić // The Journal of International Management Studies. – 2012. – Volume 7, Number 2. – P. 93-100.

|