УДК 657

Волошина Вікторія

викладач

Миколаївський національний університет імені В.О. Сухомлинського

м. Миколаїв

ОПЕРАТИВНЕ УПРАВЛІННЯ ВИТРАТАМИ ПІДПРИЄМСТВ ХАРЧОВОЇ ГАЛУЗІ

Анотація

У статті обґрунтовано необхідність удосконалення процесу управління витратами на підприємствах харчової промисловості. Запропоновано узагальнену класифікацію витрат виробництва із врахуванням функцій управління витратами виробництва, розроблено модель управління витратами.

Ключові слова: управління, внутрішній контроль, витрати, калькуляція, класифікація, собівартість.

Сучасні умови розвитку конкурентних відносин вимагають від підприємств харчової промисловості використання сучасних технологій, економічного і продуктивнішого обладнання, удосконалення організації управління підприємством для забезпечення та утримання конкурентоспроможності як продукції, так і підприємства в цілому. Загострення конкуренції на ринку продуктів харчування потребує швидкого реагування на зміну господарської ситуації та прийняття оптимальних управлінських рішень щодо визначення обсягів виробництва, які б забезпечили достатній рівень прибутковості та підвищення ефективності використання всіх видів ресурсів підприємства, формування оптимального асортиментного ряду, покращення якості продукції. При цьому отримання прибутку за рахунок підвищення цін для багатьох виробників стає проблематичним. Тож, управління витратами виробництва в напрямку формування оптимальної структури, зниження витрат при збереженні якості виробленої продукції на підприємствах харчової промисловості дозволить знизити ціни на неї та при інших рівних умовах сприяє можливості зберегти і навіть покращити власні конкурентні позиції на ринку товарів. За таких обставин для забезпечення сталого розвитку підприємств харчової промисловості необхідно перш за все удосконалювати систему управління витратами виробництва.

Проблеми розробки методичних основ та різних аспектів практичного застосування систем управління витратами у господарській діяльності підприємств досліджували такі вітчизняні та зарубіжні вчені: О. Байдик, Ф. Бутинець, О. Бутнік-Сіверський, К. Вілсон, В. Вітвіцький, С. Голов, К. Друрі, Р. Хлапенов, Л. Цимбалюк, А. Череп, М. Чумаченко та ін.

Вітчизняні та зарубіжні джерела свідчать, що при всій значимості раніше проведених наукових досліджень окремі питання управління витратами виробництва на підприємствах харчової промисловості вивчені недостатньо. Основна проблема полягає у недостатній адаптованості та обґрунтованості існуючих методичних підходів щодо управління витратами виробництва до специфіки галузей промисловості. Вимагають подальшого вивчення питання розробки конкретних методів пошуку і реалізації резервів підвищення ефективності управління витратами підприємств харчової промисловості. Саме незавершеність наукових досліджень у площині удосконалення управління витратами виробництва на підприємствах харчової промисловості та очевидна методична і практична значимість даної проблеми зумовила вибір та обумовила об’єктивний характер актуальності теми дослідження [1].

Метою статті є наукове узагальнення теоретико-методичних положень та практичних рекомендацій щодо вдосконалення методики управління витратами виробництва на підприємствах харчової промисловості.

Існуючі теоретичні підходи до визначення сутності витрат з позиції управління ними виявилися неспроможними всебічно пояснити природу формування та визначення витрат підприємств. Витрати підприємств слід розглядати відповідно методології, що викладена в ПС(Б)О 16 у поєднанні із іншими підходами, що визначають їх економічну сутність. Ми пропонуємо підхід до визначення сутності витрат підприємств, як основи при ухваленні управлінських рішень стосовно випуску продукції, її структури, встановлення ціни на продукцію, використання ресурсів, формування попиту та пропозиції на ринку. Витрати віддзеркалюють зменшення активів або збільшення зобов’язань та відображають зменшення власного капіталу; визначаються на підставі систематичного і раціонального розподілу економічних вигод.

Дослідивши в історичному аспекті підходи до витрат українських та закордонних науковців, запропоновано визначення витрат як економічної категорії, що відображає вартість матеріальних, трудових і інформаційних ресурсів та технологічного обслуговування процесу виробництва при створенні продукції. Комплексний підхід до визначення витрат відображає вартісну оцінку ресурсів, що використані для досягнення певних цілей.

Одним із найскладніших питань у процесі побудови концепції управління витратами є поглиблення поняття управління, як такого, що має враховувати найважливіші сутнісні характеристики цієї діяльності. Поява досить значної кількості робіт, присвячених питанням аналізу, обліку, планування, контролю собівартості, починаючи з робіт Луки Пачоллі і закінчуючи сучасними роботами українських науковців призвела до можливості побудови управління виробництвом на різних рівнях [2].

Узагальнення літературних джерел з питань управління витратами дозволило встановити, що не існує єдиного підходу до визначення сутності управління витратами. Управління витратами слід розглядати як процес планування, організації і контролю за витратами на виробництво всієї продукції і собівартості окремих виробів, виявлення резервів її зниження. На основі дослідження теоретико-методологічної сутності категорії витрат виробництва встановлено, що витрати є одним із вирішальних чинників впливу на фінансові результати суб’єктів господарювання, виступає базою для формування цінової політики підприємства, характеризують рівень технології та організації виробництва, а також ефективність господарювання, яка оцінюється через порівняння витрат та результатів діяльності. Залежно від етапу руху (перетворення) ресурсів в процесі операційного циклу поняття „витрати” набуває різного економічного змісту. Встановлено, що операційний цикл, який складається з процесів придбання ресурсів та їх перетворення в готову продукцію з подальшою реалізацією, відображається у вигляді руху авансованих, неспожитих та спожитих витрат виробництва.

Виживання та ефективне функціонування кожного підприємства харчової промисловості дуже жорстко залежить від своєчасності надходження сировини та ритмічності завантаження його виробничих потужностей. За умов кардинальних змін структури сільськогосподарських товаровиробників, розширення їх самостійності щодо форм господарювання й напрямів економічної діяльності, у виборі як постачальників, так і закупівельних організацій та харчових підприємств фактично відбулося формування змістовно нової системи забезпечення переробної сфери необхідною продовольчою сировиною [3]. Окреслюються і надалі посилюватимуться процеси конкуренції між підприємствами харчової промисловості за залучення виробників сировини у сферу власних економічних інтересів. Це впливатиме на подальше розширення напрямів діяльності і розвиток економічних та організаційно-правових інструментів гармонізації економічних відносин.

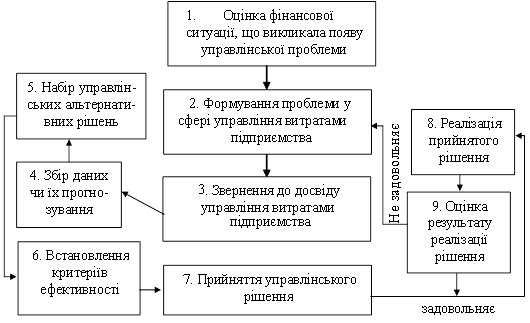

Рис. 1. Схема управління витратами підприємств

За результатами дослідження визначено, що побудова обліку виробничих витрат і вибір методів калькулювання собівартості продукції значною мірою залежать від особливостей галузі, типу й виду виробництва, характеру організації технологічного процесу, широти асортименту продукції, що виготовляється, спектру виконуваних робіт і наданих послуг, масовості випуску, об’єктів калькулювання, структури організації та інших умов. Організація управління підприємством, на нашу думку, повинна враховувати створення ефективної управлінської системи та її постійне удосконалення. З цих позицій управління витратами підприємств в ринковій економіці України зображено на рис. 1.

Удосконалення управління витратами підприємств слід розглядати як один із головних чинників підвищення ефективності будь-якої виробничо-господарської діяльності, що забезпечить поліпшення позицій підприємства в конкурентній боротьбі, його стабільне функціонування та динамічний розвиток. Головна спрямованість управління витратами підприємств полягає в оптимізації використання ресурсів підприємства. Система управління витратами підприємства може вважатися досить ефективною лише у тому разі, коли вона дає змогу не лише раціонально використовувати наявні ресурси, а й забезпечувати активний системний пошук можливостей подальшого зниження витрат і, відповідно, розвиток підприємства.

Список використаних джерел

1. Бєлоусова І., Чумаченко М. Проблеми обліку виробничих витрат і калькулювання собівартості продукції в промисловості // Інвестиції – 2011. – №4. – С.3-10.

2. Дерій В. Проблеми обліку витрат підприємства та перспективи їх вирішення в Україні // Бухгалтерський облік і аудит. – 2012. – №4. – С.7-11.

3. Мачулка О. Облік та аналіз витрат: управлінський аспект // Ефективна економіка. – 2013. – №10. – С.30-34.

4. Моссаковський А. Концепція побудови управління витратами на підприємствах // Бухгалтерський облік і аудит. – 2013. – №6. – С.32-42.

5. Чумаченко М., Бєлоусова І. Дискусійні проблеми обліку витрат і калькулювання собівартості продукції // Економічний аналіз. – 2012. – №10. – С.3-7.

|