УДК 336.71

Бакаїм Наталія

аспірантка

Львівський національний університет імені Івана Франка

м. Львів

ОСНОВНІ ЕЛЕМЕНТИ ОРГАНІЗАЦІЇ КОНТРОЛЮ ЛІКВІДНОСТІ БАНКІВ

Анотація

У статті розглянуто основні чинники організації контролю ліквідності банків. Проаналізовано вплив системи чинників на організацію контролю ліквідності банків.

Ключові слова: контроль, ліквідність банків, чинники організації контролю, монополізація банківського ринку.

Необхідність організації ефективного контролю ліквідності банків зумовлена системою чинників, які і визначають актуальність організації належного контролю за стандартами ліквідності. Серед них варто виділити наступні:

- Прагнення банківських установ до примноження доходів при мінімальному внутрішньому і зовнішньому контрольному впливі. Останні події, а саме зростання кількості збанкрутілих банків засвідчили ігнорування ступенів ризику здійснюваних операцій порівняно з рівнем їх дохідності, тобто неспівмірність у відношенні «ризик-прибуток».

- Посилення зовнішнього контролю з боку Національного банку України, а також зацікавлених сторін в діяльності банку.

- Зростання конкуренції між банками, які продовжують функціонувати на ринку.

Намагаючись залучити якомога більше клієнтів банки продовжують підвищувати відсоткові ставки за депозитами, надалі створюючи ситуацію, яка призведе до зростання браку ліквідності.

- Зростання фінансових втрат від прийняття неправильних управлінських рішень. І першочергово це стосується рішень, щодо розвитку банківської установи.

- Монополізація банківського сектору. Згідно рішення НБУ прийнятого 20 грудня минулого року встановлено наступні межі розміру активів для розподілу банків на групи [1]:

- 1-а група: активи більше 21000 млн. грн.;

- 2-га група: активи більше 6000 млн. грн.;

- 3-я група: активи більше 3000 млн. грн.;

- 4-та група: активи менше 3000 млн. грн.

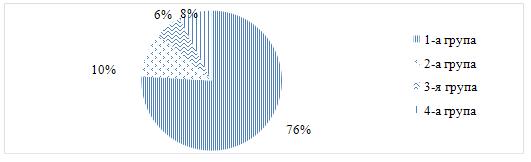

Використовуючи статистичні дані проаналізуємо розподіл вітчизняних банків за вищезгаданими групами (рис. 1).

Рис. 1. Розподіл банків за окремими банківськими групами (за розміром активів) [складено на основі 2]

З рисунку очевидно, що перша група банків, а їх частка у загальній кількості банків складає близько 10%, є монополістами на ринку банківських послуг. Контрольні ж дії Національного банку України стосуються в основному дрібних банківських установ (банки четвертої групи), що свідчить про відсутність об’єктивності і диференціації контролю.

Не зважаючи на численні заяви керівництва Національного банку ситуація в банківському секторі продовжує погіршуватися.

Чимало експертів стверджують і прогнозують, що до кінця року до переліку проблемних банків потраплять ще 12 структур. Загалом ж, на сьогодні, умовно платоспроможними є лише 124 банки із 166, що діють у країні: до категорії проблемних банків уже віднесено 13 банків, які затримують платежі і ще 12 банків є неплатоспроможними, що узагалі не виконують зобов’язань, тоді як у 17 банках працює тимчасова адміністрація [3].

Стрімке скорочення банківських структур можна розглядати двояко: з позитивної сторони і з точки зору основного регулятора це є результат посилення контролю, з іншого боку це швидше результат відсутності належного контролю, адже дана ситуація не могла розгорнутися, в таких масштабах одномоментно.

- Наявність бізнес-стратегії. Для того, щоб банк продовжував свою діяльність не достатньо лише справності в погашеннях своїх зобов’язань перед клієнтами, а й необхідна реальна бізнес-модель довгострокового розвитку [4, 82].

- Зростання лобіювання інтересів деяких власників банків, які мають стосунок до влади, через рефінансування їхніх банків. Підтвердження цьому стала видача рефінансування в обсязі близько 55% від усього обсягу наданих кредитів «Приватбанку» та державному «Ощадбанку» [5]. Тобто відбувається політизація банківської сфери. Цей чинник неодмінно повинен враховуватися при організації контролю.

Врахування усієї системи чинників дозволить ефективно організувати контроль ліквідності банків, не допускаючи повторення криз ліквідності знову.

Список використаних джерел

- Рішення НБУ «Про розподіл банків на групи» від 20.12.2013р. №975. [Електронний ресурс]: - Режим доступу: http://www.nabu.com.ua/Analitics/Rozpodil%20bankiv%20na%20grupy%202014%20rik.docx

- Активи та зобов’язання за станом на 01.11.2014 р. [Електронний ресурс]: - Режим доступу: http://aub.org.ua/index.php?option=com_content&task=view&id=9904&menu=104&Itemid=112

- НБУ до кінця року визнає проблемними 12 банків. [Електронний ресурс]: - Режим доступу: http://www.epravda.com.ua/news/2014/12/11/512325/?fb_action_ids=814949861899000&fb_action_types=og.recommends

- Контроль: інспектування, аудит, банківський нагляд [Текст] : монографія / В. С. Стельмах, А. О. Єпіфанов, І. В. Сало, М. А. Єпіфанова. – Суми : ВТД «Університетська книга», 2006. – 432 с.

- Криза банківської системи України [Електронний ресурс]: - Режим доступу: http://ep-ua.tv/novini/blog/159.html

|