УДК 341.233.11(477)

Сюркало Богдан

к.е.н., доцент

ДВНЗ «Українська академія банківської справи НБУ»

м. Суми

ВИКОРИСТАННЯ СУЧАСНИХ МЕТОДІВ МОНІТОРИНГУ ФІНАНСОВИХ ПОКАЗНИКІВ ЕКОНОМІЧНИХ СУБ‘ЄКТІВ

Анотація

Запропоновано використання моніторингових методів спільно з визначенням частоти та сили впливу чинників на кінцеві ключові показники діяльності в процесі управління фінансами.

Ключові слова: фінансовий моніторинг, фінансовий контроль, фінансовий нагляд, фінансове планування, фінансовий менеджмент.

В актуальних наукових дослідженнях серед основних причин неефективності управління фінансами економічних суб’єктів провідне місце займає процес встановлення і затвердження ключових фінансових показників [1, с. 168]. Оскільки процес управління фінансами здійснюється на основі контролю і регулювання відповідності фактичних показників до планових, то можна стверджувати, що класичний фінансовий менеджмент відбувається в рамках певних системних обмежень ефективності розроблених фінансових планів.

Прогнозування і планування в сучасних фінансових системах необхідно розглядати не тільки як невід’ємні складові управлінського процесу на макро-, мезо- і мікро рівнях але і як відправну точку для досягнення ключових фінансових орієнтирів. Зважаючи на те, що існуючі на сьогодні технології управління фінансами в переважаючій більшості ґрунтуються на створенні бюджетів або кошторисів нами було зроблено висновок про існування системного недоліку: перші стадії управлінського процесу (попередній аналіз, якість прогнозування та обрана технологія планування) істотно впливають на весь наступний алгоритм, а відповідно і ефективність управління фінансами.

На результатами проведеного нами дослідження з’ясовано, що близько 73% економічних суб’єктів макро-, мезо- та мікрорівня, що здійснюють діяльність на території України мають операційний період (часовий період, який охоплює планування) не перевищує одного календарного року. Інші економічні суб’єкти здійснюють господарювання без застосування програмних документів та на інші часові проміжки. На основі зробленого висновку про системну недосконалість застосовуваних на сьогодні технологій управління фінансами був проведений пошук можливих варіантів вирішення проблеми. Досвід використання вітчизняними і закордонними економічними суб‘єктами методів реагування на критичні відхилення від планових показників показує, що на сьогодні існує всього два підходи фінансовий і організаційний.

На практиці застосовують в комплексі зазначені підходи, проте процес управління фінансами (аналіз, планування, регулювання, контроль) відбувається з новими параметрами або коригується на певний відсоток, що в цілому є контрпродуктивним і не враховує величини чинників впливу і їх можливих наступних загроз протягом короткого однорічного операційного періоду (горизонту планування), а показує лише результат їх точкового впливу на діяльність економічного суб‘єкта.

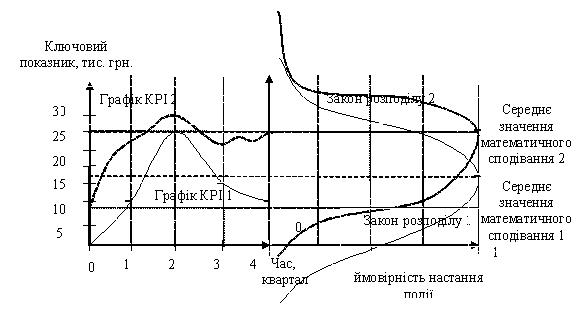

За результатами проведеного нами дослідження, було визначено, що більш дієвою альтернативою існуючих підходів класичного попереднього фінансового прогнозування і планування та оперативного їх виконання/коригування може бути метод моніторингу фінансових показників, що є також одним із функціональних елементів управління фінансами та складається із оперативного (за перші періоди) визначення ймовірності виконання річних планових показників. та прогнозування цих показників в часі. В даному випадку доречно використовувати адитивні показники (певний набір показників для кожного моніторингового періоду), що дасть змогу визначати появу нових факторів дії та їх вплив на відхилення ключових показників діяльності на весь етап (наприклад п’ятирічний горизонт планування). Пояснити такий підхід можна на наступному прикладі. Для спрощення сприйняття пропонуємо за об’єкт взяти фінансову систему економіки окремої держави. Оскільки саме фінансова система є високоіндикативним стратегічним вимірником стану будь-якої економіки, то саме зміни в її стані будуть яскравим виразом та розвитку чи занепаду економіки в цілому. Для оцінки стану економіки, як правило, прийнято вважати і застосовувати основні макроекономічні показники: рівень валового внутрішнього продукту, рівень інфляції, рівень цін виробників, рівень споживання, рівень безробіття і інші, та темпи їх зміни в динаміці. Для оцінки стану фінансової системи використовуються інші плюралістичні підходи. Проте всі вищезазначені методи аналізу наразі застосовуються і існують базою для застосування методів прогнозування, що докорінно є неефективним, оскільки базові минулорічні показники не містять в собі дії набору чинників та силу їх впливу, що відбудуться в майбутньому. Саме цей вплив поточного періоду може бути вирахуваний за допомогою з’ясування існуючого закону ймовірності настання певного значення ключовим показником. Закон ймовірності визначається одним із відомих науці законам розподілу, цей закон формульно і графічно обчислюється (рис. 1). Нами було поставлене питання динаміки і напряму зміни закону розподілу ключових макроекономічних показників України за останні 15 років. Було виявлено, що зміни закону розподілу відбуваються з певною періодичністю, що перевищує період в три роки але не більше в середньому ніж п’ять років. Зміни закону розподілу стосувались лише в рамках прямих або зворотніх відхилень Больцманівської кривої. Проте, сам закон розподілу критичних суттєвих змін не зазнавав – не змінювався по так званій «нерівномірній» деформації та не змінювався сам закон розподілу протягом одного планового періоду, проте зміни відбувались в середньому через три роки з відповідною «нерівномірною» деформацією (збільшувалось математичне очікування попадання основних макроекономічних показників в релевантний діапазон) але сам закон розподілу не змінився (рис. 1).

Беручі до уваги те, що сукупний вплив чинників дії на ймовірність настання певної події можна вирахувати, як вплив певного поля (набору чинників на силу їх дії), то можна і необхідно з позиції підвищення ефективності прогнозування і планування використовувати адитивний метод визначення характеристик ключового показника діяльності.

Рис. 1. Приклад «нерівномірної» деформації закону розподілу ключових показників 2005 (Графік КРІ 1) та 2010 (Графік КРІ 2) років

Необхідно акцентувати увагу, що це не буде простим інтегральним коригуванням існуючого показника, а буде аналізом і прогнозом на основі накопичувального факторного аналізу ключових показників діяльності. Для цього аналізу буде застосовуватись існуючий та набуваючий все більшої популярності метод моніторингу показників. Він тісно пов‘язаний та здійснюється одночасно із іншими елементами управління такими як аналіз фінансово-господарських процесів і показників, фінансове прогнозування і планування на основі прогнозів та обраної фінансової політики, поточний контроль і регулювання та контроль виконання фінансових планів по завершенні планового періоду та відрізняється від них постійним наглядом не за всіма, а за окремою групою саме ключових показників діяльності.

Таким чином, ми приходимо до висновку, що технологія управління фінансами потребує додаткового функціонального елемента, який виконуватиме превентивну коригувальну функцію на початку планового періоду. Тому на сьогодні широковживаним стає фінансовий моніторинг – як елемент управління фінансами. Конкурентною перевагою фінансового моніторингу від існуючих контрольних систем – є надвисока точність та оперативність. Власне для підтримки прийняття управлінських рішень необхідно отримати відповідь на питання стосовно критичних меж відхилень, що можуть вплинути на результат виконання планових показників.

В ході проведеного нами дослідження було здійснено формалізацію законів розподілу дискретних випадкових величин з метою застосування у сценаріях перспективної оцінки загроз та фінансового моніторингу.

Порівняння ефективності адитивних технологій фінансового прогнозування і планування відповідно існуючих методів дало змогу передбачити структурні зміни основних макроекономічних показників до закінчення не тільки згрупованого в декілька років періоду але і ще до закінчення календарного року протягом операційного періоду. Це дало змогу вивільнити час як фінансовий ресурс для пошуку прихованих фінансових ресурсів без значної втрати їх вартості.

У якості висновків можна стверджувати, що існуючі на сьогодні підходи до управління фінансами потребують значних внутрішніх змін і модернізації, про що може свідчити також повсемісна популяризація моніторингу, як окремого методу.

Список використаних джерел

1. Sjurkalo, B. I. Improvement of a scenario of events in the formation of a financial plan Problems of rational use of socio-economic and natural resource potential of the region: financial policy and investment. Avg. Business, management and marketyng.- Rivne, 2006 - Vol. 12 - P. 167-174.

|