УДК 336.27:631.11

Муравський Олексій

аспірант

Національний університет біоресурсів

і продокористування України

м. Київ

МЕХАНІЗМ ФОРМУВАННЯ І ВІДТВОРЕННЯ ОБОРОТНИХ КОШТІВ СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВ

Анотація

Обґрунтовано механізм відтворення оборотних коштів для оптимізації джерел формування оборотного капіталу в сільськогосподарських підприємствах.

Ключові слова: механізм відтворення, оборотні кошти, фінансування, ефективність, сільськогосподарське підприємство.

Функціонування сільськогосподарської галузі супроводжується особливостями, що впливають на фінанси сільськогосподарських організацій. Часовий розрив між строками здійснення витрат й одержання доходів, ґрунтово-кліматичні особливості, темпи проведення робіт і період одержання готової продукції визначають специфіку сільськогосподарської галузі, що характеризується особливостями формування й використання оборотних коштів у сільськогосподарських підприємствах. Актуальність даного питання ще підкреслюється й тим, що на частку оборотних активів сільськогосподарських підприємств припадає велика питома вага і їх дефіцит може спричинити перебої у виробничому процесі аж до його повної зупинки.

Теоретико-методичні основи формування та використання оборотних коштів викладені у працях таких вітчизняних та зарубіжних економістів, як І.А. Бланк, О.А. Галич, Л.В. Давидова, Г.Г. Кірєйцев, О.В. Олійник, П.Т. Саблук, Е.С. Стоянова, Є. Брігхем, Р. Мертон, Р.Н. Холт, Й. Шумпетер та багато інших.

Нині питання ефективного використання оборотних коштів сільськогосподарських підприємств набувають особливої актуальності у зв’язку з складними фінансово-економічними умовами функціонування сільськогосподарської галузі. Тому, продовження наукових досліджень в даному напрямі є актуальними та об’єктивно необхідними.

Наявність джерел фінансування оборотних активів безпосередньо впливає на фінансовий стан господарюючого суб'єкта. У цей час більшість середніх і малих сільськогосподарських організацій не здатні функціонувати за принципом повного самофінансування. Це обумовлено тим, що позитивний фінансовий результат базується на сприятливих кліматичних умовах і цілком є результатом їхнього ефективного використання сільськогосподарськими організаціями. Крім цього, сезонний характер сільськогосподарського виробництва є причиною нерівномірної потреби сільськогосподарських підприємств у фінансових ресурсах протягом року. Це обумовлює пошук інших джерел для формування оборотних коштів сільськогосподарських організацій. У той же час багато сільськогосподарських організацій обмежені в можливості залучення кредитних ресурсів для ведення своєї діяльності в силу збитковості. Залежність аграрної сфери виробництва від природних умов викликає необхідність створення в сільськогосподарських організаціях натуральних і грошових страхових і резервних фондів на випадок неврожаю, повені, посухи й інших несприятливих кліматичних умов. В силу особливостей сільськогосподарського виробництва всі види робіт і строки їхнього виконання носять обов'язковий характер. Зволікання в тому або іншому випадку викликає більші втрати й збитки. Велике значення для результатів діяльності має забезпечення сільськогосподарських організацій достатніми оборотними коштами. Протягом року в сільськогосподарських організацій утвориться сезонний розрив між строками здійснення витрат й одержання доходів. У зв'язку із цим сільськогосподарські організації повинні мати значні суми фінансових ресурсів, формовані з різних джерел.

Тобто, особливості процесу виробництва в сільському господарстві спричиняються наявність специфічних механізмів формування майна підприємств галузі й джерел його фінансування. Особлива увага при організації системи фінансового менеджменту на підприємстві приділяється формуванню джерел фінансування оборотних активів підприємства.

Джерела формування оборотного капіталу в значній мірі визначають ефективність його використання. Встановлення оптимального співвідношення між власними і залученими коштами є об’єктивною необхідність будь-якого господарюючого суб’єкта. В процесі управління формуванням оборотного капіталу повинні бути забезпечені права підприємств і організацій у сполученні з підвищенням їх відповідальності за ефективне та раціональне використання коштів. Достатній мінімум власних і позикових засобів повинен забезпечити безперервність руху оборотного капіталу на всіх стадіях кругообігу, що задовольняє потреби виробництва в матеріальних і грошових ресурсах, а також забезпечує своєчасні і повні розрахунки з постачальниками, бюджетом, банками та іншими кореспондуючими ланками. [1, 2, 3, 4].

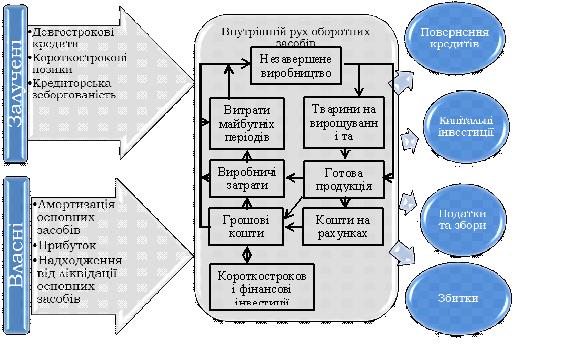

Механізм відтворення оборотних коштів сільськогосподарських підприємств нам вбачається у наступному вигляді (рис. 1).

З наведеного механізму можна констатувати, що основне завдання ефективного використання оборотних активів сільськогосподарського підприємства – прискорення їх оборотності, а основна передумова прискорення кругообігу оборотних коштів – зменшення часу їх переходу з однієї стадії формування в іншу. Звичайно, що в сільськогосподарському виробництві така можливість безпосередньо залежить від певних природних факторів. Якщо перехід грошових засобів у виробничі запаси і далі в незавершене виробництво можна прискорити оптимізацією виробничих і невиробничих процесів, то перетворення незавершеного виробництва у готову продукцію потребує певного часу. Цей час можна скоротити запровадженням нових технологій виробництва сільськогосподарської продукції, однак залежність від природних факторів є дуже великою.

Рис. 1. Механізм формування та відтворення оборотних коштів сільськогосподарських підприємств

На сучасному етапі розвитку ринкових відносин основними способами підтримки й нарощування масштабів діяльності розглядаються тільки три напрямки: власний прибуток підприємства, ринки капіталів, банківські кредити. Але якщо фінансування за рахунок ринку капіталів у принципі важко для більшості підприємств (у силу, наприклад, чималих витрат по його реалізації), то банківське кредитування підприємств на даному етапі цілком доступне, але ускладнене у світлі глобальних нинішніх економічних та геополітичних проблем. Тому у цей час стає усе більше актуальним розглядати саме самофінансування як основне джерело поповнення капіталу підприємства [5, с.7].

Ще одним джерелом фінансування діяльності підприємства в цілому й поповнення оборотних активів зокрема, є ефективне управління маркетинговою діяльністю підприємства, за рахунок впровадження системи форвардних контрактів. Заключення форвардного контракту не потребує від контрагентів яких-небудь витрат за винятком можливих комісійних, пов'язаних з оформленням угоди, якщо вона здійснюється за допомогою посередників. Для заключення форвардного договору необхідно визначитися з місяцем укладання договору, терміном дії, ціною реалізації, обсягом і контрагентом. З метою економії витрат по зберіганню продукції рекомендується організувати її збут у найближчий період після виробництва, причому необхідно враховувати сезонний спад цін. Аналогічним чином проводиться порівняльний аналіз поточних цін на відповідні види продукції, що випадають на період реалізації угоди по прилягаючих регіональних ринках продукції. Таким чином, для збільшення прибутку, а отже й збільшення власних джерел фінансування, підприємствам необхідно заключати форвардні контракти на реалізацію своєї продукції з контрагентами даних регіонів. Незважаючи на те, що рівень самофінансування вітчизняних сільськогосподарських підприємств перебуває на досить високому рівні, нестабільна фінансова й економічна ситуація держави обумовлюється необхідністю в регулярному моніторингу можливих загроз і погіршення самофінансування.

Таким чином, важливою передумовою економічного зростання вітчизняних сільськогосподарських підприємств та аграрної галузі нашої країни зокрема є ефективне формування та відтворення фондів, яке забезпечує постійне повторення процесу виробництва. Оборотні активи являють собою фінансові ресурси господарських суб'єктів, інвестовані в оборотні виробничі фонди і фонди обігу для забезпечення безперервного процесу виробництва продукції. Їх кругообіг має певні специфічні особливості, які позначаються на характері відтворення і мають бути враховані у процесі управління оборотними активами підприємства.

Список використаних джерел

- Єфімова Л.М. Формування механізму забезпечення оборотними коштами підприємств аграрного сектору в період економічної нестабільності / Л.М. Єфімова // Наукові праці Полтавської державної аграрної академії: Серія: ЕКОНОМІЧНІ НАУКИ. – 2011. – Вип. 2. – Т. 2. – С. 344-347.

- Олійник О. В. Економічний механізм розширеного відтворення в сільському господарстві в умовах циклічності його розвитку : автореф. дис. на здобуття наук. ступеня доктора екон. наук : спец. 08.07.02 “Економіка сільського господарства і АПК” / О.В. Олійник. – Суми, 2005. – 37 с.

- Організаційно-економічна модернізація аграрної сфери [Текст] наук. доп. / ННЦ "Ін-т аграр. економіки" ; за заг. ред. акад. НААН П.Т. Саблука. – К. : [ННЦ ІАЕ], 2011. – 342 с.

- Финансы / Под ред.Ковалевой Л.М. – М.: Финансы и статистика, 2004. – 336 с.

- Давыдова Л.В. Политика управления оборотным капиталом как часть общей финансовой стратегии предприятия / Л.В. Давыдова, С.А. Ильминская // Финансы и кредит. – 2006. – №15. – С. 5-11.

|