УДК 657

Тлучкевич Наталія

к.е.н., доцент

Нечипорук Вікторія

магістр

Луцький національний технічний університет

м. Луцьк

ПРОБЛЕМИ ОБЛІКОВОГО ТА СОЦІАЛЬНОГО ВІДОБРАЖЕННЯ ДОПОМОГИ ЗБРОЙНИМ СИЛАМ УКРАЇНИ

Анотація

У статті розглянуті проблемні питання облікового та соціального забезпечення збройних сил України.

Ключові слова: військовий збір, державне регулювання, фінансування.

Армія, ще з давніх часів вважалась основним об’єктом, на який було покладено оборонні функції та підтримку незалежності країни. Історія українського війська сягає тих древніх часів, коли тодішні мешканці земель сучасної України вперше змушені були взятися за зброю щоб боронити життя і свободу себе і своїх близьких, свого народу і суспільства. Вся історія державності України тісно пов'язана з утворенням і розвитком тих чи інших військових формацій, які забезпечували державний лад. Нажаль, з набуттям незалежності та втратою статусу ядерно-озброєної країни, український уряд халатно почав відноситись до військових сил, що як видно призвело до відповідних наслідків сьогодення.

На сьогоднішній день фінансування та утримання армії у всьому світі умовно можна поділити на три типи: повне фінансування армії та направлення великих кошті на її розвиток; армія сформована за рахунок контрактних осіб; часткове підтримання за рахунок мінімальних відрахувань. Україна сьогодні відноситься до третього типу, проте через безвідповідальні спроби її реформувати, переважна кількість коштів йде лише на те, щоб підтримати армію на тому рівні, на якому вона є, а не удосконалення її та реформування.

Українська армія комплектується за рахунок призову на строкову та договірну службу чоловіків від 18 років. Граничний вік перебування на військовій службі осіб рядового, сержантського та старшинського складу — 45 років. Передбачалося восени 2013 року здійснити крайній призов на строкову військову службу і перехід вітчизняного війська на комплектування за контрактом [2]. Дана реорганізація планувалась для того, щоб скоротити чисельність військ України, тим самим вивільнити додаткові кошти для реорганізації. Так, у 2013 році в порівнянні з 2011 роком чисельність армії було скорочено з 186 тис. осіб до 168 тис. (табл. 1).

Таблиця 1

Чисельність військовослужбовців України за 2010-2013 роки

|

Дата

|

Чисельність

|

В тому числі військовослужбовців

|

В тому числі

цивільних

|

|

2010

|

186 000

|

136 000

|

50 000

|

|

2011

|

192 000

|

144 000

|

48 000

|

|

2013

|

168 201

|

125 482

|

42 719

|

Як бачимо в порівнянні з 2010 роком чисельність значно скоротилась, що є негативним показником, оскільки на сьогоднішній день через ситуацію, яка склалась в країні до служби в армії призивається велика частина населення, однак, більшість з них не мають належної військової підготовки, що зрозуміло призводить до втрат під час бойових дій. Однак, не зважаючи на введення даної реформи в 2013 році для вивільнення нових резервів з метою оновлення військового обладнання, такі дані так і не знайшли свого оприлюднення і обґрунтування, тобто куди були витрачені дані кошти є не зрозумілим.

У зв’язку з виниклою ситуацією на Сході, Україна повернулась до першочергової стратегії розвитку армії (призов осіб від 18 років), проте їхнє фінансування здійснено з нових джерел, таких як заробітна плата населення. Так, в Україні полем дії соціальної відповідальності є добровільні та примусові стягнення в армію. Примусовими в даному випадку є щомісячна сплата військового збору. Із 3 серпня 2014 року в Україні Законом «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України» від 31.07.2014р. № 1621- VI, запроваджено військовий збір у розмірі 1,5 % з заробітної плати громадян. За словами експерта-економіста Олександра Кава, сума не настільки велика (1,5%) щоб розглядати її як щось, що є істотним фактором для погіршення якості життя населення [4]. Україна перебуває у стані війни, і якщо цю війну не фінансувати, вона прийде в кожен дім. Тому, звісно, у зв’язку з наявною ситуацією, кожен українець має бажання підтримати українських солдатів, за рахунок чого даний податок не знайшов негативних висловлень з боку населення, проте, є не зрозумілим чому саме таке рішення прийняв уряд.

З історії ми знаємо, що такі заходи (фінансування армії за рахунок населення) приймали в давні часи, однак, на сьогодні, це не ефективним, оскільки з часом потреби на військо зростають, і відповідно, відрахування збільшуватимуться, що призведе до наростання протиріч між урядом і населенням. Для підприємств є актуальним виділення коштів на покращення ситуації в країні, однак як дані зробити так щоб ці витрати були вигідні і для підприємства, є не зрозумілим.

До того ж ще одним негативним фактором є ряд недоліків, які помітні кожному, хто стикається з військовим збором:

- відсутній в переліку загальнодержавних податків та зборів (ст.9 ПКУ);

- виникнення подвійного оподаткування доходів фізичної особи;

- не враховується специфіка оподаткування доходів отриманих самозайнятими особами за цивільно-правовими договорами.

Всі ці недоліки є на загальнодержавному рівні, і для їх вирішення не потрібно багато часу чи зусиль. Елементарна зміна схеми для уникнення подвійного оподаткування не потребує великих затрат часу та економічних ресурсів.

Дані недоліки в законодавчій базі викликають все більшу недовіру до нормативно-правового законодавства, та як наслідок органам державної влади. Якщо ж розглянути більш детально добровільні виплати підприємствами до держави, то тут виникає маса питань, які складно вирішити, тому переважна більшість допомоги йде через волонтерів, внаслідок чого не обліковується на підприємстві належним чином і не приносить доходів. В таких випадках виникає можливість чорного піару з боку фірм, які не є соціально відповідальними (прикладом цього є розміщення реклами купуйте нашу продукцію ми допомагаємо армії, хоча даної допомоги може не бути).

Крім того, основним недоліками системи державного контролю, які не стимулюють підприємців до добровільної соціальної відповідальності є:

- відсутність законодавчих норм (не існує чіткої інструкції щодо перерахування коштів до фондів держави);

- при перерахуванні коштів всі витрати покладаються на підприємство (ПДВ суб’єкту господарювання при передачі матеріалів не відшкодовується, в деяких випадках до нараховується при перевірці, з зазначенням, що дана допомога надійшла до підприємства, яке не є благодійним);

- не видно цільового використання коштів, які надійшли на рахунок державного бюджету (підприємці не впевнені на що йдуть їхні кошти);

- в податковому обліку згідно п.п. 138.10.6 ПКУ передбачено ліміт на витрати, понесені у зв’язку з перерахуванням коштів до держбюджету. Це 4 % оподатковуваного прибутку за попередній рік. Якщо у попередньому році ви отримали збиток — орієнтуйтесь на прибуток «позаминулого» року. Але якщо у вас не було прибутку протягом чотирьох попередніх років — права на витрати на підставі п.п. 138.10.6 ПКУ підприємства не буде [5].

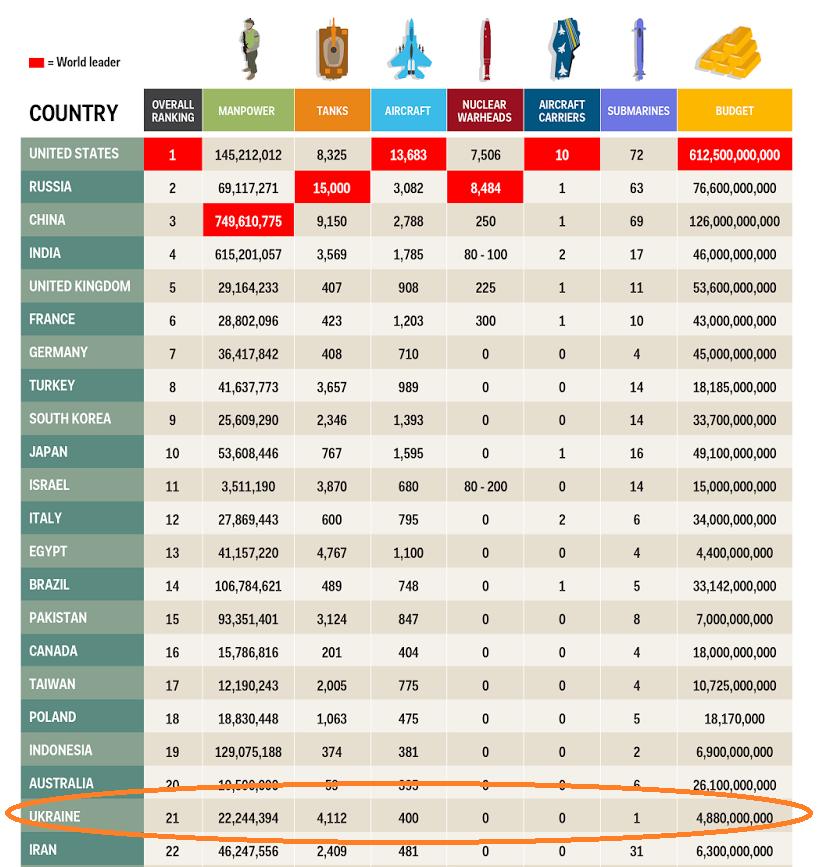

Для того, щоб оцінити бойову міць тієї чи іншої країни світу, американський інтернет-ресурс Business Insider звернувся до Глобального індексу вогневої потужності в рейтингу з 106 країн, що грунтується на основі більш ніж 50 факторів, включаючи загальну частку військового бюджету, кількість солдатів та обладнання, які кожна країна має у своєму арсеналі, а також вільний доступ до ресурсів. Індекс фокусується на кількості озброєнь і при цьому не враховує їх якість (78 підводних човнів Північної Кореї, наприклад, вже давно застаріли). У рейтингу зібрані дані по 35 країнам світу, які володіють самим потужним військовим потенціалом. США явно лідирує у світі з військових витрат з більш ніж 600 млрд. дол. (Рис. 1) [3].

Рис. 1. Рейтинг держав Business Insider по воєнній потужності

Україна у даному рейтингу зайняла 21 місце серед 22 провідних держав, проте як видно з показників по суті це місце їй присвоєне не через високі показники озброєності чи фінансової підтримки, а за здатність при таких показниках вести боротьбу з країною, яка зайняла друге місце в даному рейтингу.

Отже, фінансування армії безумовно є важливим та необхідним фактором нашої країни, але при цьому необхідно спочатку вирішити першочергові проблеми законодавства та надати значної уваги обґрунтованості витратам, які понесені на армію, адже не зважаючи на патріотичний дух армія потребує належного сучасного обладнання для підтримки охорони і кордонів України.

Список використаних джерел

- Закон «Про внесення змін до Податкового кодексу України та деяких інших законодавчих актів України» від 31.07.2014р. № 1621- VI.

- Електронний ресурс http://uk.wikipedia.org/wiki/Збройні_Сили_України

- Електронний ресурс http://www.unian.ua/politics/939926-u-svitovomu-reytingu-viyskovoji-mogutnosti-ukrajina-posila-21-mistse-zmi.html

- Електронний ресурс http://ppsu.in.ua/economics/30929-z-yacenyukom-novimi-podatkami-verhovna-rada-viznachila-hto-bude-utrimuvati-armyu.html

- Податковий кодекс України №2755 від 02.12.2010 зі змінами №5180-VI.

|