Гудзенко Наталія

к.е.н., доцент

Вінницький національний аграрний університет

м. Вінниця

ОРГАНІЗАЦІЯ АНАЛІТИЧНОЇ РОБОТИ: ОСНОВНІ НАВИКИ ТА ВМІННЯ АНАЛІТИКА

Економічний аналіз сформувався в результаті диференціації суспільних наук. Деякі практичні потреби економічного аналізу задовольнялися на перших порах переважно обліковими науками: бухгалтерським обліком, галузевою статистикою. Але у міру зростання запитів практичної діяльності розширювалася й поглиблювалася економічна робота на підприємствах, все наполегливіше виникала необхідність виділити аналіз як відособлену систему знань. Підтвердженням цього є слова Янсона Ю.Ю.(1925 р.), який зазначав: «Тепер на сцену виступає наука про фінансовий аналіз, та наука, яка є невід'ємною частиною науки рахівництва; та наука, яка вже отримала права громадянства, але яка по молодості своїй ще не вилилася в закінчені, конкретні форми» [1, с. 31].

Економічний аналіз як один з методів господарського контролю є однією з основних функцій управління, формою зворотного зв’язку і системою постійного спостереження та перевірки роботи всіх підрозділів з метою оцінки обґрунтованості і ефективності ухвалених управлінських рішень, з метою правильності, законності прийняття рішень щодо формування прибутку і визначення напрямів розподілу отриманого прибутку після оподаткування.

Погодимося з думкою Р.К. Шурпенкової: «Успішне проведення аналізу значною мірою залежить від його організації, що покликана налагодити, впорядкувати, привести в системну норму інформаційно-методологічне забезпечення. Адже організація економічного аналізу – це система методів і засобів, які забезпечують оптимальне її функціонування та подальший розвиток» [2].

Організація економічного аналізу тісно пов'язана з вирішенням питань щодо організації ведення обліку та складання звітності. При цьому в економічному аналізі найповніше розкриваються контрольні функції обліку.

Організацію економічного аналізу жорстоко не регламентовано системою нормативних актів, на відміну від, наприклад, організації облікового процесу. В зв'язку з цим упорядкованість досягається шляхом створення внутрішнього документа – проекту аналітичної роботи на підприємстві.

Приступаючи до аналізу, необхідно пам'ятати, що проводиться він не стільки формально, з метою «проведення», а з метою виявлення недоліків, подальшого їх усунення та вироблення рекомендацій, які дозволять підприємству при їх впровадженні зміцнити свої позиції на ринку, збільшити обсяги продажів і прибуток. [3]

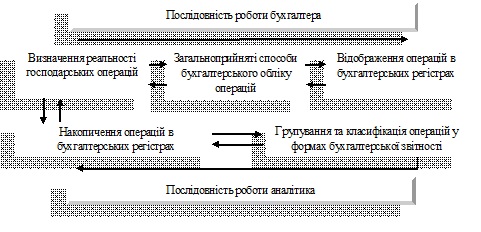

Основоположним при проведенні аналітичної роботи є здатність аналітика логічно відтворити господарські операції, які знайшли відображення в обліку та звітності, подумки повторити роботу бухгалтера в зворотному порядку. Наочно цей процес відображає рис. 1.

Рис. 1. Послідовність роботи бухгалтера та аналітика

При цьому завдання аналітика – представити, наскільки це можливо, факти дійсності, які закладено в інформації, що вивчається, реконструювати в загальному вигляді всі або окремі елементи інформації. Для виконання цієї роботи необхідно розуміти дійсність, зафіксовану господарськими операціями, знати методику бухгалтерського обліку, порядок складання фінансової звітності, вміти її інтерпретувати.

Усачов А.Я. у своїх працях ще в 1926 р. чітко окреслював основні якості, якими має бути наділений аналітик: «Від того, хто аналізує, вимагається велика дотепність і винахідливість у відкритті найбільш несподіваного зв'язку даної цифри або ряду їх з іншим рядом цифр. Відчути і відшукати ці зв'язки, привести їх у таке дотепне зіставлення по суті та по формі, щоб вийшов потрібний контраст або аналогія станів, - у цьому полягає мистецтво подальшого аналізу звіту». [4, с. 46]

Дещо іншу думку висловлював Й.А Шумпетер: «Почнемо з елементарного питання: що відрізняє вченого-економіста від всіх інших людей, які думають, говорять та пишуть на економічні теми? Перш за все – володіння технікою аналізу в трьох галузях: історії, статистиці та «теорії». Вся ця техніка, разом взята, якраз і складає те, що ми називаємо економічним аналізом» [5, с. 68].

Здатність до реконструювання господарських операцій і знання бухгалтерського обліку дають можливість аналітику розуміти зміни, які відбуваються в господарській діяльності, визначати ефективність господарських операцій тощо. Крім того, аналітик повинен бачити взаємозв'язок економічної теорії, бухгалтерського обліку, економіки, фінансів, банківської справи та інших спеціальних знань. Він повинен мати навики аналітичної роботи, тобто вміти знаходити інформацію, обробляти її, узагальнювати і робити відповідні висновки.

Список використаних джерел

- Янсон Ю.Ю. Счетный анализ баланса и отчетных материалов промышленных предприятий // Счетоводство, 1925, № 1

- Шурпенкова Р.К. Організація економічного аналізу на підприємстві [Електронний ресурс]/ Р.К.Шурпенкова// Проблеми і перспективи розвитку банківської системи України. Збірник наукових праць. – 2009, - Вип.25. – Режим доступу: http://www.nbuv.gov.ua/portal/soc_gum/pprbsu/texts/2009_25/25.1.19.pdf

- Панченко Е. От воронки до матрицы. Аудит эффективности продаж / Е. Панченко. // Управленческий учет и бюджетирование. – 2013. – №3. – С. 30–38.

- Усачев А.Я. Экономический анализ баланса – М., РИО Объединения Работников Учета, 1926.

- Мировая экономическая мысль. Сквозь призму веков. В 5 т. / Сопред. Редкол. Г.Г. Фетисов, А.Г. Худокормов. Т. IV. Восходящий капитализм. – М.: Мысли, 2005. – 942 с.

|