Матюшенко Ольга

студентка

Київський національний університет ім. Тараса Шевченка

м. Київ

ТЕОРЕТИКО-МЕТОДИЧНІ ПІДХОДИ ДО КОНТРОЛЮ ВИРОБНИЧИХ ЗАПАСІВ

В ефективності будь-якого виду економічної діяльності важливу роль відіграють виробничі запаси. Вони займають особливе місце у складі майна та домінуючі позиції у структурі витрат підприємства різних сфер діяльності і є найбільш важливою і значною частиною активів підприємства.

У сучасних умовах підприємствам слід більше уваги приділяти управлінню виробничими запасами, щоб знизити витрати на постачання, зберігання запасів і збільшити прибуток шляхом зниження собівартості продукції.

Питання сутності виробничих запасів та методів управління ними розглянуті в багатьох виданнях сучасності. Серед науковців, які достатню увагу приділяють дослідженню цього питання, можна назвати: П.С. Безруких,

В.М. Бойко, Н.І. Дорош, В.А. Конопліцький, С. Ф. Покропивний, Сонко В. та інші. Роботи цих науковців ще раз доводять важливість обраної теми дослідження та необхідність її подальшого розгляду.

Метою дослідження є узагальнення та подальший розвиток теоретико-методичних підходів з удосконалення системи контролю виробничих запасів відповідно до сучасних умов господарювання та розроблення пропозицій щодо вирішення цієї проблеми на основі конкретизації визначення такого об’єкта управління, як «виробничі запаси», факторів впливу на ефективність їх управління.

Об’єктом дослідження є процес управління виробничими запасами. Предмет дослідження – теоретико-методичні підходи до системи контролю виробничих запасів підприємства в сучасних умовах розвитку.

Запаси обслуговують поточну господарську діяльність підприємства та входять до складу його оборотних активів, оскільки повністю споживаються або реалізуються протягом року. Контроль за поставкою, використанням, правильним оформленням у бухгалтерському обліку і списанням виробничих запасів є основою злагодженого, безперебійного процесу виробництва.

В обліковій літературі досить часто трапляється багато різних понять, пов’язаних із запасами. Досить часто поняття «виробничі запаси» замінюють поняттям «матеріали». Аналіз та систематизація існуючих визначень виробничих запасів показали, що більшість із них базуються на характеристиці таких понять, як «речові елементи», «засоби виробництва», «предмети праці», а сутність самих запасів втрачається.

Так, Безруких П. С. під виробничими запасами розуміє різні речові елементи виробництва, що використовуються як предмети праці у виробничому та іншому господарському процесі [1]. Однак, визначення не повністю відображає сутність запасів, оскільки є занадто загальним.

Бойко В.М. розуміє під виробничими запасами засоби виробництва, що надійшли на підприємство і ще не використовуються у виробничому процесі [2]. Проте, не можна сказати, що засоби виробництва – це запаси, оскільки засоби поділяються на предмети праці і засоби праці.

В. Конопліцький визначає виробничі запаси як обсяг запасів матеріальних ресурсів, що забезпечують безперервність виробничого процесу [3]. Це визначення лаконічне, змістовне, але не вичерпне.

Згідно з П(С)БО 9 виробничі запаси – це активи, які утримуються для подальшого продажу за умов звичайної господарської діяльності, перебувають у процесі виробництва з метою подальшого продажу продукту виробництва, утримуються для споживання під час виробництва продукції, виконання робіт та надання послуг, а також управління підприємством [4]. Визначення охоплює як економічну так і бухгалтерську сутність виробничих запасів, тому є повним.

На основі аналізу визначень щодо виробничих запасів вищезазначених учених можна дійти висновку, що вони мають як позитивні, так і негативні моменти. Так, деякі мають певні неточності, інші вказують лише на окремі характеристики запасів.

Отже, доцільним вважається таке визначення: виробничі запаси – це складова частина матеріальних запасів, що використовується у процесі виробництва протягом одного виробничого циклу, повністю переносить свою вартість на вартість створеної продукції та раціональне використання якої є однією з головних умов ефективного господарювання.

Визначення має певні переваги, тому що вказує не тільки на джерела надходження запасів, що дає можливість легко їх оцінити, а й на період, протягом якого вони використовуються.

Проаналізувавши існуючі визначення виробничих запасів, розглянемо основні підходи до організації системи внутрішнього контролю за їхнім використанням і обліком.

Система внутрішнього контролю забезпечує достовірність інформації підприємства, збереження грошових та матеріальних цінностей, підвищення ефективності господарювання. Внутрішній контроль запасів повинен включати: контроль системи постачання, контроль системи обліку, контроль системи зберігання.

Заходами внутрішнього контролю мають бути:

• перевірка дотримання вимог, які запобігають розкраданню запасів;

• попередження неекономного витрачання та недбайливого зберігання;

• запобігання псуванню та випадковим втратам.

При цьому має даватися об’єктивна оцінка стану бухгалтерського обліку на всіх стадіях діяльності господарства, фінансової звітності.

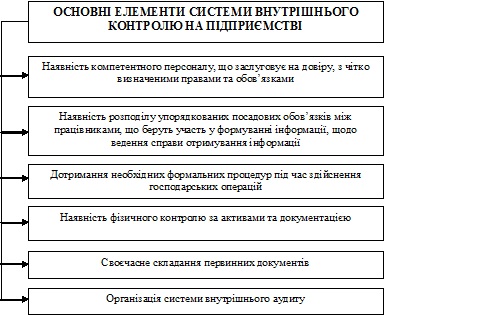

Проаналізувавши вимоги до внутрішньої системи контролю запасів, можемо виділити основні її елементи, що є основою ефективного їх зберігання на кожному підприємстві (рис. 1).

Рис. 1 Основні елементи функціонування системи внутрішнього контролю

Висновки. За результатами дослідження можемо зазначити, що сформульоване визначення виробничих запасів, визначені елементи внутрішнього контролю виробничих запасів дадуть змогу для певного підприємства визначитись із ключовими напрямами його діяльності на майбутнє через науково обґрунтовану систему контролю виробничих запасів у системі управління підприємством, що дасть змогу в кінцевому підсумку уникнути недоліків під час формування та використання запасів та поліпшити в цілому господарську діяльність підприємства.

Список використаних джерел

- Безруких П.С. Бухгалтерское дело: учебное пособие / П.С. Безруких, И.П. Комиссарова. – М. : Юнити-Дана, 2012. – 273 с.

- Бізнес: словник-довідник [В. Бойко та ін.]. – К.: «Україна», 1998. – 157 с.

- Економічний словник: тлумачно-термінологічний [В. Конопліцький та ін.]. – К. : КНТ, 2007. – 580 с.

- Положення (стандарт) бухгалтерського обліку 9 “Запаси” від 20.10.99 p.

|