Чириченко Юрій

д.е.н., доцент, професор кафедри

Магдич Анатолій

студент

Полтавська державна аграрна академія

м. Полтава

АНАЛІЗ ОСНОВНИХ ЗАСОБІВ: ТЕОРЕТИЧНІ АСПЕКТИ

Обов’язковою ресурсною складовою виробничого потенціалу, як відомо, є засоби праці, недостатня забезпеченість якими та їх незадовільний технічний стан суттєво впливають на конкурентоспроможність товарів та послуг, що виробляються. Саме тому одним із важливих напрямків економічного аналізу є аналіз основних засобів підприємства, головні завдання якого – дати оцінку забезпеченості підприємства засобами праці та виявити резерви підвищення ефективності їх використання [3].

Мета економічного аналізу - визначити забезпечення основними засобами за умови найбільш інтенсивного їх використання та пошуку резервів підвищення їх віддачі. Завдання аналізу:

- визначити забезпеченість підприємства та його структурних підрозділів основними засобами і рівень використання їх за узагальнюючими й окремими показниками;

- встановити причини зміни їхнього рівня;

- розрахувати вплив використання основних засобів на обсяг виробництва продукції та інші показники;

- вивчити ступінь використання виробничої потужності підприємства й обладнання;

- виявити резерви підвищення інтенсивності й ефективності використання основних засобів.

Джерелами інформації для аналізу основних засобів є форми фінансової та статистичної звітності, а також дані аналітичного обліку. За результатами року складається фінансова та статистична звітність. Інформацію про необоротні активи містять Баланс (Звіт про фінансовий стан), Примітки до фінансової звітності (форма № 5), форми № 11-03, 1- амортизація [2].

До методичних прийомів узагальнення результатів аналізу основних засобів підприємства належать: прийоми систематизації отриманих результатів, їх групування та узагальнення; визначення втрачених можливостей і обчислення обсягу невикористаних резервів; визначення напрямів і розробка економічно обґрунтованих заходів щодо підвищення ефективності діяльності; прийняття управлінських рішень і контроль за їх використання [1].

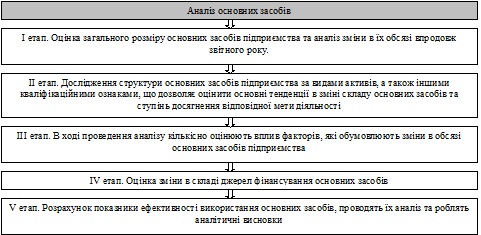

Аналіз стану та ефективності використання основних засобів підприємства передбачає проведення наступної аналітичної роботи [1] (рис. 1).

Рис. 1. Етапи аналізу основних засобів

Сучасна наука пропонує значну кількість підходів до оцінювання ефективності використання основних засобів. Наведені сучасні підходи до визначення ефективності використання основних засобів досить різноманітні, але в переважній більшості ґрунтуються на одних оціночних показниках, які слід розглядати як три підсистеми: 1) показники, які характеризують технічний стан (відтворення) основних засобів; 2) узагальнюючі показники використання основних засобів; 3) часткові показники використання основних засобів [2]. Характеристика основних показників, які характеризують функціональний стан, ефективність використання основних засобів представлено у табл. 1.

Таблиця 1

Показники стану та ефективності використання основних засобів

|

Показник

|

Характеристика

|

|

Показники, що характеризують функціональний стан основних засобів

|

|

Коефіцієнт зносу

|

показує, яка частина вартості основних засобів перенесена на готову продукцію (списана на витрати діяльності в попередніх періодах). Розраховується як відношення зносу основних засобів підприємства (суми амортизації об’єкта основних засобів з початку його корисного використання) на певну дату до первісної (переоціненої) їх вартості на ту ж дату.

|

|

Коефіцієнт придатності

|

показник, зворотний до коефіцієнта зносу. Він показує, яка частина основних засобів придатна для експлуатації в процесі здійснення господарської діяльності (не перенесена на готову продукцію), і обчислюється як відношення залишкової вартості основних засобів підприємства на певну дату до їх первісної (переоціненої) на ту ж дату

|

|

Коефіцієнт оновлення основних засобів

|

характеризує інтенсивність уведення в дію нових основних засобів. Він показує частку введених основних засобів за визначений період у загальній вартості основних засобів на кінець звітного періоду

|

|

Екстенсивне оновлення

|

характеризує темпи збільшення обсягу експлуатованих основних засобів

|

|

Інтенсивне оновлення

|

передбачає заміну діючих основних засобів новими, більш ефективними.

|

|

Коефіцієнт вибуття основних засобів

|

характеризує рівень інтенсивності їх вибуття зі сфери виробництва.

|

|

Коефіцієнт приросту основних засобів

|

характеризує рівень приросту основних засобів або окремих його груп за певний період

|

|

Показники, що характеризують ефективність використання основних засобів

|

|

фондо-віддача

|

відношення вартості виробленої продукції до первісної середньорічної вартості основних виробничих засобів сільськогосподарського призначення. В умовах інфляції, коли швидкими темпами зростають ціни на знаряддя праці, а також вартість капітального будівництва, цей показник доцільно визначати за товарною продукцією, оціненою в поточних цінах реалізації. Розрахована таким способом фондовіддача, хоч і не повністю, але все ж об’єктивніше характеризує економічну ефективність використання основних виробничих засобів, ніж валова продукція, що оцінюється в порівнянних цінах

|

|

фондо-місткість

|

показник, обернений до фондовіддачі, який визначається відношенням середньорічної вартості основних засобів до обсягу виготовленої продукції. Істотного підвищення фондовіддачі можна досягти завдяки вдосконаленню структури основних виробничих засобів

|

|

Показники оцінки технічної оснащеності

|

|

технічна забезпе-ченість

|

відношення вартості технічних засобів включаючи обладнання до сільськогосподарських угідь (ріллі, посівів)

|

|

Енергозабез-печеність

|

відношення наявних енергетичних засобів у к.с. (механічних і електричних двигунів, робочої худоби та ін.) до площі ріллі

|

|

Енергоозб-роєність праці

|

відношення середньорічної кількості енергетичних потужностей до середньорічної чисельності працівників

|

|

Рентабель-ність основ-них засобів

|

визначає ступінь використання основних засобів

|

Сукупність резервів підвищення використання основних засобів виробництва може бути визначена за такими групами: технічне вдосконалення засобів праці; збільшення тривалості роботи машин та обладнання; покращення організації та управління виробництвом.

Список використаних джерел

- Маяковська Ц. В. Аналіз ефективності використання основних засобів та резерви їх підвищення [Електронний ресурс] / Ц. В. Маяковська, Н. І. Коваль // Економіка/3.Фінансові відносини. – Режим доступу : http://www.rusnauka.com/Economics/75812.doc.htm.

- Тарасюк Ю. В. Особливості аналізу використання основних засобів [Електронний ресурс] / Ю. В. Тарасюк // Режим доступу : http://www.pdaa.edu.ua/sites/ default/files/studconf/421.pdf.

- Швець Н. В. Проблемні питання аналізу основних засобів підприємства [Електронний ресурс] / Н. В. Швець, О. Л. Бродський // БІЗНЕС-ІНФОРМ. – 2012. - № 8. – С. 159 – 162. – Режим доступу : http://www.business-inform.net/pdf/2012/8_0/159_162.pdf.

|