Кушнір В., студент магістратури

Київський національний економічний університет ім. В. Гетьмана

м. Київ, Україна

Кушнір Л.А., к.е.н., доцент

Подільський державний аграрно-технічний університет

м. Кам’янець-Подільський, Україна

ЕКОНОМІЧНЕ ОБГРУНТУВАННЯ ОБ’ЄКТІВ ОБЛІКУ ВИРОБНИЦТВА ПРОДУКЦІЇ М’ЯСОПЕРЕРОБНИХ ПІДПРИЄМСТВ

Метою обліку витрат і визначення собівартості продукції (робіт, послуг) є документоване, своєчасне, повне і достовірне відображення фактичних витрат на виробництво продукції для забезпечення контролю за використанням матеріальних, трудових і фінансових ресурсів.

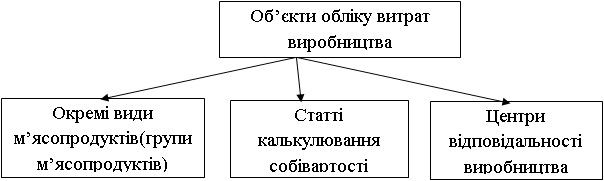

Витрати на виробництво м’ясної продукції на переробних підприємствах формують за об’єктами обліку, планування й визначення собівартості продукції (калькулювання), а також за центрами відповідальності (підрозділами підприємства тощо) (рис. 1). За цими об’єктами витрат відкривають рахунки аналітичного обліку виробництва.

Об'єктами обліку витрат виробництва на м’ясопереробних підприємствах є окремі м’ясопродукти (групи м’ясопродуктів), а також незавершене виробництво.

Метою визначення місць витрат виробництва м’ясопродукції є забезпечення контролю витрат в розрізі виробничих центрів шляхом підвищення точності та ступеня деталізації калькулювання собівартості продукції.

Рис. 1. Об’єкти обліку витрат виробництва м’ясопродуктів

Джерело: власна розробка

З метою виділення носіїв витрат за центрами витрат м’ясопереробного підприємства можна використати ознаки, запропоновані В. В. Слободян:

- Економічна сутність – продукція;

- Вид виробництва – основне, допоміжне, обслуговуюче;

- Ступінь готовності продукції – продукція після проходження останньої технологічної операції;

- Ієрархічний зв'язок продукції – тип, вид продукції [2].

Основне виробництво м’ясопереробних підприємств зазвичай поділяється на три рівні(переділи).

До першого рівня відноситься лише забійний цех.

До другого рівня відносять цех субпродуктів, жировий цех, цех технічних фабрикатів, шкіро-посолочний цех, кишковий цех.

До третього рівня належить кулінарний цех, консервнийцех та ковбасних цех.

Витрати на виробництво м’ясо-продукції у плануванні та обліку групуються за статтями, які кожне підприємство визначає самостійно і затверджує наказом про облікову політику.

Увагу слід акцентувати на тому, що витрати на виробництво продукції при їх плануванні, обліку і калькулюванні собівартості продукції групуються за такими статтями:

- сировина та основні матеріали;

- покупні напівфабрикати і вироби, роботи і послуги виробничого характеру сторонніх підприємств та організацій;

- зворотні відходи (вираховуються);

- природні втрати;

- транспортно-заготівельні витрати;

- допоміжні матеріали на технологічні цілі;

- паливо і енергія на технологічні цілі;

- основна та допоміжна заробітна плата виробничих робітників;

- відрахування на соціальне страхування;

- витрати, пов’язані з підготовкою та освоєнням виробництва продукції;

- витрати на утримання та експлуатацію устаткування;

- загальновиробничі витрати;

- втрати від браку;

- попутна продукція (вираховується)[2].

Майже аналогічний перелік статей рекомендується у П(С)БО 16 «Витрати» та методичних рекомендацій з формування собівартості продукції (робіт, послуг) у промисловості, згідно яких, підприємства в своїй обліковій політиці можуть вносити зміни щодо складу статей витрат в залежності від техніки, технології і організації виробництва та питомої ваги окремих видів витрат у собівартості продукції. В процесі дослідження було з’ясовано, що в обліку на м’ясопереробних підприємствах доцільно використовувати статті «основна продукція» та «попутня продукція» і впровадити статтю витрат «побічна продукція», які є багатоелементними)[1].

До статті калькуляції «побічна продукція»,пропонуємо, віднести гній, шкіри поваленого молодняку, шерсть-линька, перо, пух, волосся.

До статті калькуляції «Сировина та основні матеріали» включається вартість сировини та основних матеріалів, витрачених на виробництво продукції. До них належать матеріали, які входять до складу продукції, що виробляється, як основні або є необхідними компонентами при її виготовленні. Вартість худоби, що передається на забій, включається в цю статтю за закупівельними цінами, а вартість м’яса, субпродуктів, харчових жирів і кишкового фабрикату власного виробництва для виробництва ковбасних виробів, консервів, м’ясних напівфабрикатів, пельменів, котлет, пиріжків, м’яса для фасування, м’ясних блоків – за оптовими цінами. Сировина та основні матеріали відносяться на окремі види продукції за прямою ознакою.

До статті калькуляції «Зворотні відходи» включається вартість відходів одержаних у виробництві. До них належать залишки сировини, що утворилися у процесі виробництва продукції, втратили повністю або частково споживчі властивості початкового ресурсу або взагалі не використовують за прямим призначенням (конфіскати туш і субпродуктів, нехарчові обрізки тощо).

До статті калькуляції «Природні втрати» включаються природні втрати ваги м’яса та субпродуктів при термічній обробці та зберіганні на холодильниках. З метою рівномірного віднесення витрат на собівартість продукції щомісячно створюється резерв на покриття м’яса і субпродуктів при зберіганні і термічній обробці в межах встановлених норм. Розподіл цих витрат між окремими видами продукції проводиться пропорційно їх виробничій собівартості (без інших виробничих втрат) і відноситься безпосередньо на вартість відповідного виду м’яса.

Вартість сировини, матеріалів, палива складається з їх вартості придбання і транспортно- заготівельних витрат на їх доставку. До транспортно-заготівельних витрат належать такі їх види:

- утримання приймальних пунктів (витрати на оплату праці, амортизацію, утримання та ремонт приміщень, інвентаря тощо);

- утримання худоби в приймальних пунктах.

- вартість транспортування худоби від приймальних пунктів до комбінатів;

- провізна плата з усіма додатковими зборами;

- витрати на розвантажування і доставку матеріальних цінностей;

- суми витрат матеріалів при транспортуванні в межах норм природних втрат;

- витрати на відрядження, що безпосередньо пов’язані із заготівлею сировини та матеріалів.

До статті калькуляції «Допоміжні матеріали на технологічні цілі» включається вартість матеріалів, які не є складовою частиною продукції, що виробляється, але використовується при її виготовленні або використовується в процесі виробництва готових виробів для забезпечення нормального технологічного процесу і пакування продукції. У м’ясній промисловості до допоміжних матеріалів належить шпагат, цукор, сіль, хімікати, спеції, дезинфікуючі та миючі засоби, пакувальні матеріали, тара одноразового використання тощо.

До статті калькуляції «Паливо та енергія на технологічні цілі» включаються витрати на всі види палива (тверде, рідке, газоподібне) та енергії (пара, стиснене повітря, вода тощо), що витрачаються безпосередньо на технологічні потреби основного виробництва. За цією статтею плануються та обліковуються витрати на виробництво холоду, який використовується для забезпечення належного температурного режиму процесів виробництва.

Стаття калькуляції «Основна та допоміжна заробітна плата виробничих робітників» містить інформацію про усі види нарахованої заробітної плати, надбавок, доплат та премій. На підприємствах м’ясної промисловості в більшості застосовується відрядна форма оплати праці.

Стаття калькуляції «Відрахування на соціальне страхування» включає інформацію про нарахування на заробітну плату єдиного соціального внеску.

- До стаття калькуляції «Втрати від браку» відносяться витрати і втрати від браку готової продукції, який був виявлений після її випуску з виробництва, та витрати на виправлення браку. Втрати від браку не плануються. Ветеринарний брак (умовно придатне м’ясо і субпродукти, конфіскати туш, частин туш і субпродуктів) до виробничого браку не відносяться)[3].

До статті калькуляції «Попутня продукція» відносяться оброблені субпродукти, жири, кишкові фабрикати, шкіри, технічні фабрикати.

Однак, як показали дослідження, на м’ясопереробних підприємствах перелік статей відкривають згідно особливостей виробництва та за потребами в обліковій інформації.

Список використаних джерел

- Про затвердження положення (стандарту) бухгалтерського обліку 16 «Витрати» : [офіц. текст] : за станом на 18.03.2014 р. / Мінфін України ; Наказ, Положення, Стандарт від 31.12.99 № 318. — К. : МФУ, 2013. — Доступно також з Інтернету: http://zakon.nau.ua/doc/?code=z0027-00. — Назва з екрана. — (Дата звернення: 03.05.15).

- Слободян, В.В. Сучасні методи обліку витрат та їх вплив на формування собівартості продукції/ В.В. Слободян //Збірник наукових праць. - Кам.-Под, 2002. - Вип.10. - С.166.

- Чернелевський, Л. М. Управлінський облік на підприємствах харчової промисловості [Текст] : навч. посіб. для студ. вищ. навч. закл. / Л. М. Чернелевський, Г. Г. Осадча. - К. : Пектораль, 2005. - 364 с.

|