Шведова В.В., студентка

Научный руководитель: Павлов А.М., старший преподаватель

Гомельский государственный технический университет им. П.О. Сухого

г. Гомель, Республика Беларусь

СНИЖЕНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ КАК ФАКТОР ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ РАБОТЫ ПРЕДПРИЯТИЯ

В условиях формирования рыночных отношений в Республике Беларусь снижение издержек производства приобретает особую важность. Наряду с повышением качества продукции, уменьшение затрат на производство во многом определяет конкурентоспособность предприятия, устойчивость его финансового состояния, платежеспособность и кредитоспособность.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, нематериальных активов, трудовых ресурсов, а также других затрат на ее производство и реализацию в пределах норм расхода, утвержденных законодательством [1, с.166].

В обобщенном виде себестоимость продукции отражает все стороны хозяйственной деятельности предприятий, их достижения и недостатки.

В последние годы наблюдается устойчивая тенденция роста удельных затрат на производство и реализацию продукции. Факторами роста себестоимости могут выступать: удорожание стоимости сырья, материалов, топливно-энергетических ресурсов, оборудования, повышения тарифов на транспортные услуги, рост расходов на рекламу, представительских расходов.

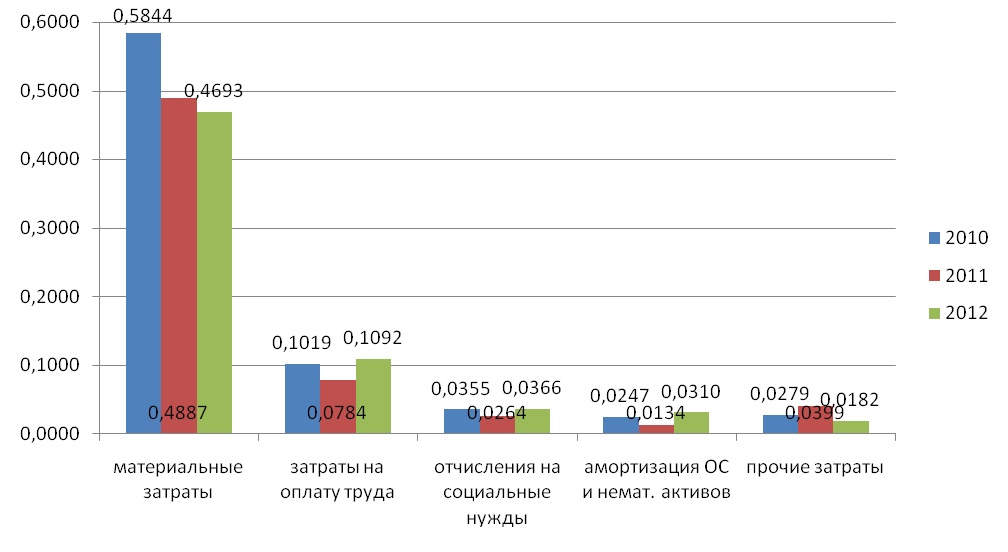

Рассмотрим проблему управления себестоимостью продукции на примере СП ОАО «Спартак», которое относится к пищевой промышленности (Рис. 1).

Анализируя удельные затраты на производство продукции на СП ОАО "Спартак" в 2010-2012 гг., следует заметить, что наибольшую величину в удельных затратах на производство занимают удельные материальные затраты. В общей совокупности удельных затрат на производство они составляют более 70%, что является свидетельством высокой материалоемкости продукции. На протяжении рассматриваемого периода данная статья затрат имела положительную тенденцию к снижению. Так на начало анализируемого периода данная величина составляла 0,5844 руб., а к концу периода 0,4693 руб., таким образом, снижение составило 0,1153 руб. Несмотря на то, что наблюдался рост цен на сырье и материалы, предприятие смогло рационально организовать свою закупочную деятельность. Таким образом, за счет снижения данного показателя материалоемкость произведенной продукции к 2012 г. снизилась на 16,57%, это свидетельствует о значительном снижении удельных материальных затрат. Материалоемкость продукции снизилась за счет совершенствования материальной базы предприятия.

Рис. 1. Динамика структуры удельных затрат на производство продукции на СП ОАО «Спартак» в 2010-2012 гг.

Величина удельных расходов на оплату труда не имела однозначной тенденции развития. Росту данного показателя к 2012 году на 0,0073 руб., нельзя дать однозначную оценку, не определив фактора вызвавшего его. Рост данной статьи повлек за собой и рост удельных отчислений на социальные нужды, т.к. они прямо пропорциональны с суммой расходов оплаты труда..

Элемент «Амортизация основных средств (удельная)» занимает небольшую долю в структуре себестоимости. Величина амортизациеемкости в 2012 году в сравнении с 2011 годом увеличилась на 0,0176 руб., что свидетельствует об ухудшении состояния основных средств.

Значительно снизились прочие затраты на 1 рубль выпушенной продукции, их изменение составило 0,0217 руб., это свидетельствует о выработке рациональной стратегии использования всех видов ресурсов находящихся в распоряжении предприятия. В итоге под влиянием роста отдельных элементов затрат, увеличилась и полная себестоимость продукции.

Из вышесказанного следует, что важнейшими резервами снижения себестоимости продукции является сокращение материальных и трудовых затрат, а также снижение доли прочих затрат.

Произведя анализ финансовых показателей деятельности СП ОАО "Спартак", были выявлены резервы снижения себестоимости продукции предприятия и разработаны следующие мероприятия:

– изменение организационной структуры управления затратами, путем внедрения ERP-системы;

– снижение себестоимости продукции за счет повышения производительности труда работников;

– снижение материальных затрат, путем внедрения собственного производства патоки.

Произведя расчеты по каждому мероприятию, определяем экономическую эффективность от его внедрения (таблица 1).

Таким образом, после проведения на предприятии СП ОАО «Спартак» предложенных мероприятий себестоимость выпускаемой продукции снизится на 13 573,7 млн.руб. или 2,13 п.п., что повлечет за собой увеличение прибыли на 3 722,4 млн.руб. (2,1%).

Таблица 1

Результаты внедрения предложенных мероприятий

|

Название мероприятия

|

Экономический эффект, млн.руб.

|

Доля снижения в общей сумме экономии затрат, %

|

|

Изменение организационной структуры управления затратами

|

64

|

0,47

|

|

За счет повышения производительности труда работников

|

9 452,5

|

69,64

|

|

Внедрение собственного производства патоки

|

4 057,2

|

29,89

|

|

Дополнительная величина прибыли, млн.руб.

|

3 722,4

|

Управление затратами означает их сокращение, что значительно влияет на финансовые результаты деятельности предприятия. Поэтому руководству предприятия очень важно выбрать нужный стиль и методы управления производством и финансами, стратегию и тактику работы, с учетом сложившейся экономической ситуации, что даст возможность предприятию выжить, выстоять и процветать.

Вывод: Снижение удельных затрат – для предприятия перманентно актуальная задача, поскольку именно они определяют успех достижения главной цели предприятии – рост финансового результата, именно они первоначально определяют стартовую позицию в конкурентной борьбе. Практическая основа снижения затрат – это не акцент на единовременном сокращении наибольшей стать затрат – это, как показано на примере СП ОАО «Спартак», комплексная широкомасштабная задача решаемая на протяжении всей «экономической жизни» предприятия.

Список использованных источников

1. Крум, Э.В. Экономика предприятия [Текст] : учеб. пособие / Э.В. Крум, Т.В. Елецких. – Минск: Выш. шк., 2005. – 318с.

|