Плющай А.А., студентка

Гомельский государственный технический университет имени П.О.Сухого

г. Гомель, Республика Беларусь

СОВРЕМЕННЫЕ МЕТОДЫ ВЗЫСКАНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

В настоящее время в условиях развития рыночных отношений у организаций значительно возросло количество контрагентов - дебиторов и кредиторов, из-за ряда объективных и субъективных факторов усложнились порядок учета и отражения в отчетности дебиторской задолженности. Более сложным стало налогообложение операций, связанных с учетом дебиторской задолженности.

Дебиторская задолженность является важной частью активов хозяйствующих субъектов и относится к высоколиквидным активам предприятия, обладающим повышенным риском.

Осуществляя предпринимательскую деятельность, участники имущественного оборота предлагают, что по мере проведения хозяйственных операций они не только возвратят вложенные средства, но и получат доходы.

Однако в реальной практике, особенно с переходом на рыночные отношения и спада производства нередко, а точнее постоянно возникают ситуации, когда по тем или иным причинам предприятие не может взыскать долги с контрагентов. Дебиторская задолженность «зависает» на долгие месяцы, а иногда даже и годы. Рост дебиторской задолженности ухудшает финансовое состояние предприятий, а иногда приводит и к банкротству.

Сегодня практически ни один субъект хозяйственной деятельности не существует без дебиторской задолженности, так как ее образование и существование объясняется простыми объективными причинами:

- для организации-должника – это возможность использования дополнительных, причем, бесплатных, оборотных средств;

- для организации-кредитора – это расширение рынка сбыта товаров, работ, услуг.

Дебиторская задолженность - это сумма долгов, причитающаяся предприятию, фирме, компании со стороны других предприятий, фирм, компаний, а также граждан, являющихся их должниками, дебиторами, что соответствует стандартам бухгалтерского учета [2].

В условиях рынка Беларуси основное положение зачастую занимают покупатели и заказчики, которым выгодно сначала получить товар или принять работу (услугу), и только потом расплатиться за них. Для того чтобы удержать свои позиции на рынке, поставщики все чаще используют предоставление коммерческого кредита в виде отсрочки платежей и т.д. Несовпадение сроков передачи (получения) имущества или результатов выполненной работы (потребления оказанной услуги) и их оплаты контрагентом по сделке является основной причиной возникновения дебиторской задолженности во взаимоотношениях субъектов хозяйствования [1, с.13].

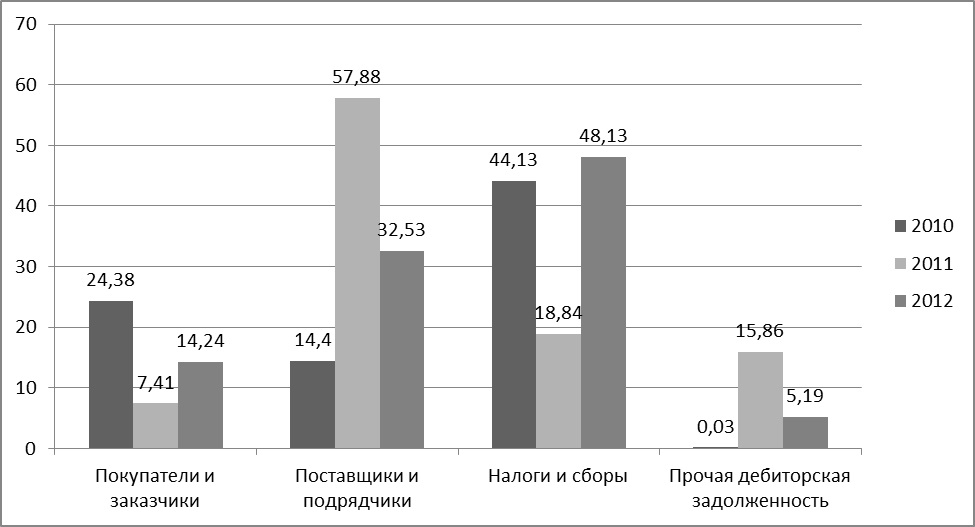

Рассмотрим дебиторскую задолженность на примере ОАО "Гомельтранснефть Дружба". Основной вид деятельности предприятия – транспортирование по трубопроводам.

Рис. 1. Структура дебиторской задолженности

ОАО "Гомельтранснефть Дружба" в 2010-2012 гг.

На предприятии основу всей дебиторской задолженности составляет краткосрочная дебиторская задолженность (задолженность, платежи по которой согласно условиям договора ожидаются в течение срока, менее 12 месяцев).

Анализирую дебиторскую задолженность ОАО "Гомельтранснефть Дружба" в 2010-2012 гг. следует обратить внимание, что в 2011 году поставщики и подрядчики имели наибольший удельный вес в общей величине дебиторской задолженности, что составило около 57,9%. Так как данная задолженность имеет большой удельный вес в общей величине задолженности в 2011 году – она является резервом для снижения величины дебиторской задолженности. Предприятие должно особое внимание уделять данной составляющей в общей величине задолженности.

Задолженность по налогам и сборам увеличивалась в 2010 г. и 2012г. и занимала наибольший удельный вес.

Прочая дебиторская задолженность имела тенденцию роста и снижения. Так в 2010 г. ее удельный вес составлял 0,03%, в 2011 г.- 15,86, а в 2012 г. – 5,19%. Снижение говорит о хорошей платежеспособности некоторых потребителей и об отсутствии трудностей в реализации продукции.

Исходя из проведенных результатов предлагаются современные методы по взысканию краткосрочной дебиторской задолженности. Для ускорения оборачиваемости и обеспечения своевременности расчетов предприятие может предоставлять скидки дебиторам за сокращение сроков погашения, использовать векселя в расчетах с дебиторами, факторинговые операции, применение коммерческого кредита при взаимоотношениях с покупателями [3, с.76].

Создание резерва по сомнительным долгам также может повысить финансовую устойчивость предприятия. Резерв представляет собой дебиторскую задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена необходимыми гарантиями. Создание резерва позволит сэкономить на величине налога на прибыль, оно смягчает отрицательные последствия безнадежных долгов, однако не устраняет их.

Таким образом, управление краткосрочной дебиторской задолженностью в современных условиях рыночной экономики играет важнейшую роль в эффективности хозяйственной деятельности организации. От состояния этих расчетов во многом зависит платежеспособность организации, ее финансовое положение и инвестиционная привлекательность.

Список использованных источников

1. Бобыкин В.И. Новый менеджмент. Управление предприятиями на уровне высших стандартов. - М.: Экономика, 2006. - 366с.

2. Дебиторская задолженность [электронный ресурс] / Wikipedia®. –2013. - Режим доступа: http://ru.wikipedia.org. - Дата доступа: 15.05.2015.

3. Дебиторская задолженность. Тактика взыскания. - Минск: Информа-ционное правовое агентство Гревцова, 2011 - 111 с.

|