Іскра В.В., аспірант кафедри економіки підприємств

Київський національний економічний університет ім.В.Гетьмана

м.Київ, Україна

АНАЛІЗ ОБОРОТНОСТІ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ УКРАЇНСЬКИХ АГРОХОЛДИНГІВ

Для сучасних українських підприємств можливість ефективного управління діловою активністю, а саме оборотністю дебіторської заборгованості є однією з ключових вимог ведення бізнесу. Оскільки більшість клієнтів не здатні функціонувати без надання відстрочок платежів, то для більшості підприємств проблема оборотності дебіторської заборгованості є однією з найбільш актуальних, оскільки отримання платежів від дебіторів – одне із основних джерел надходження грошових коштів [1].

Ми вважаємо, що коефіцієнт оборотності дебіторської заборгованості є одним з найбільш важливих показників оцінювання якості управління дебіторською заборгованістю. Коефіцієнт Він вказує на те, як швидко у середньому за певний проміжок часу обертається дебіторська заборгованість (тобто набирає грошової форми). Цей показник визначається, як відношення чистого доходу до середнього розміру дебіторської заборгованості [2].

У нашій роботі ми проаналізуємо господарську діяльність таких провідних українських агрохолдингів як: ПАТ «Миронівський хлібопродукт» (МХП), ПАТ «Кернел», ПАТ «Астарта-Київ», ПАТ «Овостар», ПАТ «Авангард» та ПАТ «Індустріальна молочна компанія» (ІМС). За версією журналу «Новое время» вони всі увійшли до десятки найуспішніших агрохолдингів України [3, C.20].

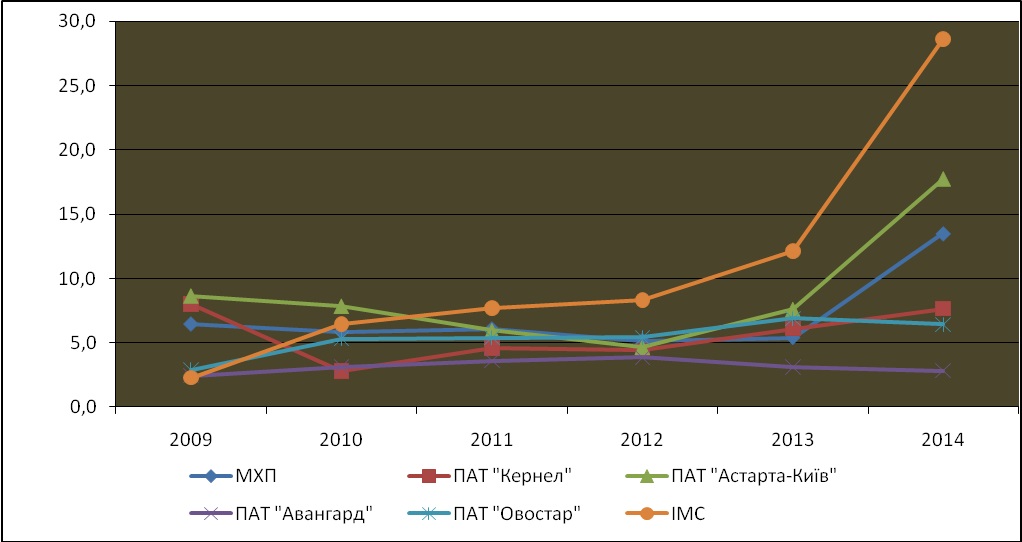

На рис.1 відображена динаміка коефіцієнту оборотності дебіторської заборгованості протягом 2009-2014р.р. З наведених даних видно, що ІМС, ПАТ «Астарта-Київ» та МХП найефективніше управляють дебіторською заборгованістю із середнім значенням коефіцієнту дебіторської заборгованості 10,9, 8,8 та 7,1 відповідно. Однак різке зростання оборотності дебіторської заборгованості в 2014р. у ІМС від 12,2 до 28,6 є результатом списання значної частки проблемних боргів, а не ефективного управління. Внаслідок цього дебіторська заборгованість була зменшена більш, ніж на 60%.

Рис.1 Динаміка коефіцієнта оборотності дебіторської заборгованості протягом 2009-2014р.р.

Джерело : розраховано автором на основі [4-6]

Рівень оборотності дебіторської заборгованості ПАТ «Кернел» та ПАТ «Овостар» ми вважаємо «прийнятним» для ведення господарської діяльності. Однак, середні значення коефіцієнта оборотності на рівні 5,6 та 5,4 відповідно, мають змушувати менеджмент вже у найближчій перспективі вжити заходів щодо її підвищення. Наприклад, інтенсифікувати переговори з боржниками, приппинити відвантаження продукції проблемним клієнтам, змінити умови оплати за продукцію, застосовувати більш жорсткіші санкції за порушення договірних зобов’язань.

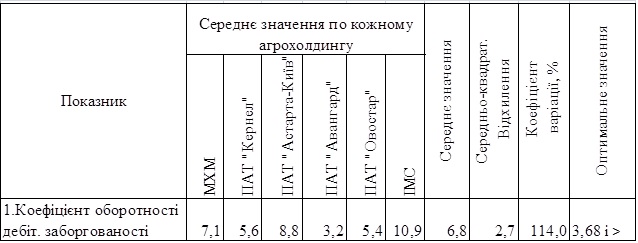

В рамках авторського підходу ми використали формулу (1) для визначення оптимального значення оборотності дебіторської заборгованості. Ми вважаємо, що такий підхід є універсальним, оскільки він враховує середнє значення протягом періоду дослідження, коефіцієнт варіації та середньоквадратичне відхилення. Таким чином - оптимальне значення оборотності дебіторської заборгованості ─ 3,68 і більше (табл.1).

(1)

де, – середньоквадратичне відхилення

Таблиця 1

Визначення оптимальних значень коефіцієнта оборотності та тривалості одного обороту дебіторської заборгованості Джерело : розраховано автором на основі [4-6] Джерело : розраховано автором на основі [4-6]

Відповідно до табл.1 було встановлено, що п’ять агрохолдингів, а саме МХП, ПАТ «Кернел», ПАТ «Астарта-Київ», ІМС та ПАТ «Овостар» здійснюють ефективне управління дебіторською заборгованістю. Водночас, середнє значення коефіцієнта оборотності дебіторської заборгованості ПАТ «Авангард» на рівні 3,2 свідчить про неефктивне управління дебіторською заборгованістю цим агрохолдингом.

В контексті управління підприємством результати нашого дослідження допоможуть менеджменту досягти покращення його ділової активності шляхом контролю та оптимізації оборотності дебіторської заборгованості.

Список використаних джерел

- Малиш, І.М. Основні підходи до управління дебіторською заборгованістю підприємств [Електронний ресурс] / І.М.Малиш. ─ Режим доступу : http://www.ej.kherson.ua/journal/economic_06/134.pdf (дата звернення : 19.10.2015 р.).

- Мєшкова, Н.Л. Оцінка ділової активності на мікрорівні [Електронний ресурс] / Н.Л.Мєшкова. ─ Режим доступу : http://global-national.in.ua/archive/5-2015/104.pdf (дата звернення : 18.10.2015 р.).

- География успеха [Текст] / А.Пасховер // Новое Время. – 2015. – №35. – С.19–21.

- Офіційний сайт компанії ПАТ «Авангард» [Електронний ресурс]. – Режим доступу : http://avangard.com.ua/ (дата звернення : 19.10.2015 р.). – Назва з екрана.

- ПАТ «Миронівський хлібопродукт» [Електронний ресурс] : [офіц. сайт] : укр. версія / Mironivsky Hliboproduc. — Текст. і граф. дані. — М. Mironivsky Hliboproduc, 2008–2012. — Режим доступу : http://www.mhp.com.ua/uk/home. http://www.mhp.com.ua/ (дата звернення : 19.10.2015 р.). – Назва з екрана.

- ПАТ «Астарта-Київ» [Електронний ресурс] : [офіц. сайт] : укр. версія / Mironivsky Hliboproduc. — Текст. і граф. дані. — К. Астарта-Київ, 2015. — Режим доступу : http://astartakiev.com/ (дата звернення : 19.10.2015 р.). – Назва з екрана.

- ПАТ «Кернел» [Електронний ресурс] : [офіц. сайт] : рос. версія / Кернел. — Текст. і граф. дані. — 2015. — Режим доступу : http://www.kernel.ua/ (дата звернення: 19.10.2015). — Назва з екрана.

|