Щербатюк В.B., д.э.н., доцент

Европейский университет Молдовы,

г. Кишинев, Республика Молдова

АУДИТОРСКОЕ ОБЕСПЕЧЕНИЕ РЕФОРМИРОВАНИЯ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ

В современных условиях реформирования национальной экономики широкое развитие получили аудит и аудиторская деятельность. Согласно Закону Республики Молдова «Об аудиторской деятельности» № 61-XVI от 16 марта 2007 г., аудит – это независимое рассмотрение годовых и консолидированных финансовых отчетов, другой относящейся к ним информации аудируемого субъекта с целью выражения профессионального мнения аудитора о их соответствии по всем существенным аспектам установленным к ним требованиям. Аудиторская же деятельность представляет собой предпринимательскую деятельность, состоящую в предоставлении на договорной основе профессиональных услуг с целью выражения мнения о достоверности финансовых отчетов в соответствии с настоящим законом и отраслевым законодательством. Отличие аудита от аудиторской деятельности состоит в том, что последняя предусматривает и различные аудиторские услуги [1, 2].

Предпосылками возникновения аудита в мире явились следующие факторы:

- отделение собственника от собственности и в связи с этим необходимость независимого и квалифицированного подтверждения информации, предоставляемой собственнику субъектами управления;

- потребность в достоверных сведениях о финансовом состоянии и результатах деятельности предприятия у других категорий пользователей;

- заинтересованность государства в информации о действительном финансовом состоянии частных предприятий без финансовых затрат из госбюджета;

- стремление государства обеспечить реализацию конституционных прав граждан через введение обязательного аудита некоторых субъектов хозяйствования, в чьей деятельности заинтересовано значительное число лиц, а также через принятие законодательных норм организации и проведения аудита [3].

Аудит – это деятельность, направленная на уменьшение предпринимательских рисков, своеобразная экспертиза бизнеса. Он способствует снижению до приемлемого уровня этих рисков для пользователей финансовых отчетов.

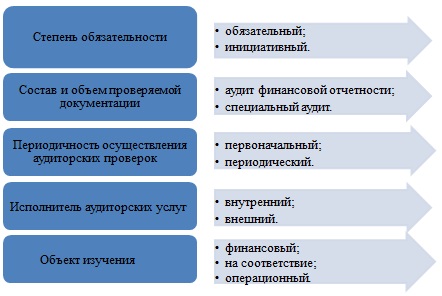

Для более глубокого раскрытия сущности аудита он подразделяется по разным признакам на следующие виды (рис. 1).

Рис. 1. Классификация аудита

Эта классификация является достаточно подробной, носит межотраслевой характер и имеет важное научное и практическое значение. Она позволяет глубоко и всесторонне раскрыть сущность аудита и дает о нем системное, целостное представление. Кроме того, эта классификация способствует дальнейшему развитию и совершенствованию теоретических основ, методики и организации аудита, а также составляет важное условие рационального использования его результатов в процессе управления и реформирования национальной экономики.

Главная цель аудита – дать объективную информацию о хозяйствующих субъектах. И для этого в процессе его проведения необходимо строго соблюдать принципы независимости, честности, объективности, профессиональной компетентности, добросовестности и конфиденциальности.

Аудит и аудиторскую деятельность в Республике Молдова в настоящее время осуществляют: международные аудиторские и консалтинговые компании, аудиторские общества и аудиторы-индивидуальные предприниматели. По состоянию на 1 января 2015 г. количество этих аудиторских структур составляет соответственно 4, 112 и 5, а всего – 121, что является весьма большим и отрицательно влияет на качество аудиторских работ. Это подтверждает, в частности, недавний факт незаконного вывода 1 млрд. американских дол. из трех банков, который привел к их банкротству и острому социально-политическому и экономическому кризису [4].

Различные вопросы организации, методологии, методики, стандартизации, контроля качества, страхования рисков и кадрового обеспечения аудита и аудиторской деятельности регулируются следующими нормативными актами: Международные стандарты аудита, Кодекс этики профессиональных бухгалтеров, Международные стандарты заданий по подтверждению достоверности информации и соглашений по обзору, выражению уверенности и сопутствующим услугам, Национальные стандарты внутреннего аудита, Кодекс этики внутреннего аудитора, Карта внутреннего аудита, Положение о сертификации аудиторов, Нормы профессиональной подготовки стажеров в аудиторской деятельности, Методические указания о порядке страхования аудиторского риска, Временное положение по внешнему контролю качества аудиторских работ и др.

Как следует из вышеизложенного, важное место среди нормативных актов по аудиту в Республике Молдова занимают его стандарты. Они регулируют профессиональную деятельность аудиторов и широко признаны во всем мире, поскольку позволяют достичь наибольшей объективности в выражении аудиторского мнения по поводу соответствия финансовой отчетности общепринятым принципам ведения бухгалтерского учета и формирования финансовой отчетности.

Аудиторские стандарты определяют единые базовые правила осуществления аудиторских проверок, единые требования к качеству и надежности аудита. Использование этих стандартов обеспечивает определенный уровень гарантий достоверности результатов аудиторской проверки. Аудиторские стандарты являются основанием для доказательства в суде качества проведения аудита и определения меры ответственности аудиторов.

Стандарты бывают международные, национальные и внутрифирменные. Они устанавливают общий подход к проведению аудита, масштаб аудиторской проверки, виды отчетов аудиторов, единую методологию аудита, а также базовые принципы, которым должны следовать все представители этой профессии независимо от условий, в которых они проводят аудит.

Список использованных источников

- Контроль і ревізія [Текст] : підручник / За ред. Ф.Ф. Бутинця. – [4-е вид., доп. і перероб.]. – Житомир: Рута, 2006. – 560 c.

- Подольский, В.И. Аудит [Текст] : учебник / В.И.Подольский, А.А.Савин. – [4-е изд., пер. и доп.]. – М. : Юрайт, 2015. – 587 с.

- Соколов Я.В., Терехов А.А. Очерки развития аудита [Текст] / Я.В.Соклов, А.А.Терехов. – М. : ФБК-Пресс, 2004. – 376 с.

- Щербатюк, В.В. Основы финансово-хозяйственного контроля [Текст] : учебное пособие / В.В.Щербатюк, В.И.Евдокимович. – К. : USEM, 2015. – 240 c.

|