Заднепровська (Поліщук) С.П., к.е.н., доцент кафедри аудиту

Київський національний економічний університет ім. В. Гетьмана

м. Київ, Україна

НОРМАТИВНО-ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ СИСТЕМИ ВНУТРІШНЬОГО КОНТРОЛЮ БАНКУ

У цивілізованому світі банківські установи є об’єктом посиленого контролю з боку держави, їх власників – акціонерів та суспільства загалом. Важливість такого контролю обумовлена тим, що банки оперують грошовими коштами не лише своїх власників, а й залученими коштами суб’єктів господарювання та громадян країни. Посилює актуальність контролю й динамічний розвиток фінансових інструментів, інтеграція банків у міжнародний простір, глобалізація ринків, розвиток інформаційних технологій.

Ключове місце у системі контролю займає внутрішній контроль, основні методологічні підходи до організації та функціонування якого розкриті у документах Базельського комітету з банківського нагляду, Міжнародного валютного фонду (Індикатори глобальної фінансової стабільності), Всесвітнього банку та у національних нормативно-правових актах. Внутрішній контроль є важливим елементом корпоративного управління, функціонування якого на належному рівні вимагає створення ефективних правових, регуляторних та інституційних засад. Існують чотири основні форми контролю, які мають бути включені до організаційної структури банку для забезпечення належної системи важелів і противаг :

- контроль з боку спостережної ради та правління банку;

- контроль з боку осіб, які не залучені до повсякденної діяльності банку;

- вертикальна структура контролю за різними сферами діяльності банку;

- незалежні служби управління ризиками, внутрішнього аудиту та дотримання законодавства і внутрішніх процедур (комплаєнс) [6].

Тривалий час поняття та процедури внутрішнього контролю регламентувались Положенням про організацію операційної діяльності в банках України [4] та Положенням про організацію бухгалтерського обліку в банках України [5], якими внутрішній контроль поділявся на адміністративний та бухгалтерський та складався з попереднього, первинного (поточного) та подальшого етапів. Ці нормативні положенні чинні й нині. Банківська практика засвідчує різні підходи до побудови системи внутрішнього контролю (далі - СВК) у вітчизняних банках, і як наслідок їх ефективність та рівень ризиків.

Суттєво вплинуло на організацію системи внутрішнього контролю в банку нещодавнє затвердження постанови НБУ № 867 «Положення про організацію внутрішнього контролю в банках України» (далі-Положення) [3]. Документ розроблений на основі рекомендацій Базельського комітету з банківського нагляду «Опорні положення оцінки систем внутрішнього контролю» і загальноприйнятих у міжнародній практиці принципів і стандартів: його положення спрямовані на зменшення ризиків банків, підвищення ефективності та стабільності діяльності кредитно-фінансових установ, забезпечення захисту інтересів вкладників і кредиторів.

Відповідно зазначеного вище документу визначено, що внутрішній контроль – це заходи (процедури) банку, спрямовані на забезпечення ефективності та результативності здійснення операцій банку, ефективності управління активами і пасивами, ризиками, забезпечення повноти, своєчасності та достовірності ведення бухгалтерського обліку та складання і надання фінансової, статистичної, управлінської, податкової та іншої звітності, запобігання шахрайству, комплаєнс тощо [3]. Окремо подається визначення СВК, а саме: як сукупність процедур, форм, способів і напрямів контролю, що забезпечує порядок здійснення і досягнення цілей внутрішнього контролю в банку. Попередніми документами [4,5] СВК розглядається як «сукупність процедур, що спрямовані на попередження, виявлення і виправлення суттєвих помилок, а також забезпечення захисту і збереження активів, повноти і точності облікової документації. Внутрішній банківський контроль має бути невід'ємною частиною операційної діяльності банку та поєднувати адміністративний і бухгалтерський контроль за активами та пасивами банк». Загалом цілі та складові СВК однакові, суттєвих протирічь чинні нормативно-правові документи щодо цього питання не містять.

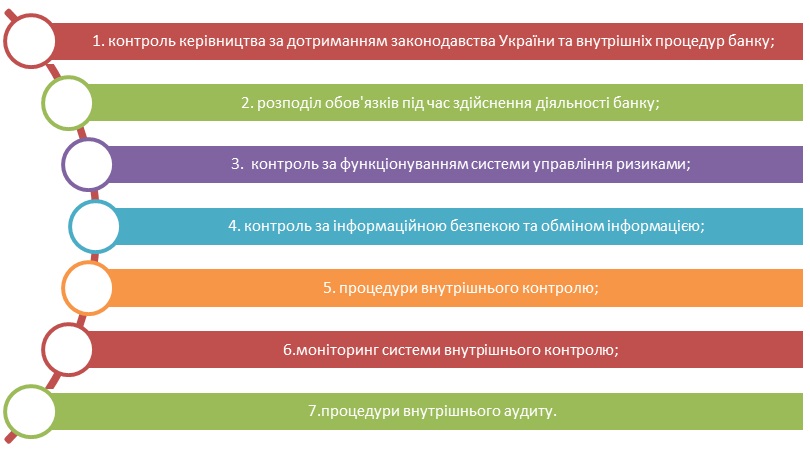

Оновленою у 2014 р. ст. 37 Закону України «Про банки і банківську діяльність» визначено такі складові СВК (рис.1).

Рис.1. Складові СВК банку згідно «Закону про банки і банківську діяльність»

Серед ключових процедур СВК визначається правила «двох рук» при здійсненні операцій банку, відповідно до якого здійснення й облік операцій не може бути повноваженнями однієї людини. Положення також передбачає створення банками системи управління ризиками, яка забезпечує, зокрема, оцінку зовнішніх факторів (зміну політичних, економічних умов та ін.), внутрішніх чинників (складність організаційної структури банку, специфіка діяльності банку, рівень кваліфікації персоналу).

Відповідно рекомендацій Базельського комітету з банківського нагляду «Опорні положення оцінки систем внутрішнього контролю» організація внутрішнього банківського контролю (принципи 17-18) – передбачає необхідність нагляду за якістю організації внутрішнього аудиту та фінансового моніторингу банківських операцій. На мій погляд спостерігається суперечність у ролі внутрішнього аудиту, а саме у ієрархії елементів СВК та внутрішнього аудиту.

Прийняття Положення та його практичне застосування вже поставило низку питань, які потребують подальшого розвитку та удосконалення. Серед низ можна зазначити такі:

1. Який орган в банку має затверджувати документ, який визначатиме організаційні засади системи внутрішнього контролю в банку та документи, визначені в розділі IV Положення № 867, щодо організаційної структури та опису процесів діяльності банку?;

2. Чим процедура «комплаєнс» відрізняється від внутрішнього аудиту? Яке місце займає комплаєнс-ризик у системі ризик-менеджменту

3. Відсутні чіткі критерії, наприклад: «розмір банку», «види та обсяг операцій;

4. Який підрозділ (орган управління банку) зобов’язаний узагальнювати результати моніторингу ефективності функціонування системи внутрішнього контролю? Яка повинна бути процедура узагальнення результатів моніторингу ефективності функціонування системи внутрішнього контролю?

Список використаних джерел

- Basel Committee on Banking Supervision. Consultative Document. – The New Basel Capital Accord. – 2003, April.

- Про банки і банківську діяльність [Текст] : [закон України ] : офіц. текст : за станом на 12.08.2015 р. / Верховна Рада України ; Закон від 07.12.2000 № 2121-III // Відомості Верховної Ради України (ВВР). – 2001. – № 5-6. – C.30. – Відомості доступні також з мережі Інтернет : http://zakon5.rada.gov.ua/laws/show/2121-14 (дата звернення : 19.10.2015 р.). — Назва з екрана.

- Про затвердження Положення про організацію внутрішнього контролю в банках України [Текст] : офіц. текст : за станом на

29.12.2014 р. // Національний банк ; Постанова, Положення від 29.12.2014 № 867. — Відомості доступні з мережі Інтернет : http://zakon3.rada.gov.ua/laws/show/v0867500-14 (дата звернення : 19.10.2015 р.).

- Про затвердження Положення про організацію операційної діяльності в банках України [Текст] : офіц. текст : за станом 27.06.2012 р. / Національний банк; Постанова, Положення від 18.06.2003 № 254. – Доступно з мережі Інтернет : http://zakon0.rada.gov.ua/laws/show/z0559-03 (дата звернення : 19.10.2015 р.). – Назва з екрана.

- Про затвердження Положення про організацію бухгалтерського обліку та звітності в банках України

Національний банк; Постанова, Положення від 30.12.1998 № 566 [Текст] : офіц. текст : за станом 17.04.2015 // Національний банк ; Постанова, Положення від 30.12.1998 № 566. – Доступно з мережі Інтернет : http://zakon5.rada.gov.ua/laws/show/z0056-99 (дата звернення : 19.10.2015 р.). – Назва з екрана.

- Про схвалення Методичних рекомендацій щодо вдосконалення корпоративного управління в банках України

[Текст] : офіц. текст : за станом 21.06.2012 // Національний банк; Постанова, Рекомендації від 28.03.2007 № 98. – Доступно з мережі Інтернет : http://zakon0.rada.gov.ua/laws/show/v0098500-07 (дата звернення : 19.10.2015 р.). – Назва з екрана.

|