Нісходовська О.Ю., асистент

Подільський державний аграрно-технічний університет

м. Кам’янець-Подільський, Україна

ІНФОРМАЦІЙНІ ТЕХНОЛОГІЇ АУДИТУ В УМОВАХ РОЗВИТКУ ІНФОРМАЦІЙНИХ СИСТЕМ

Створення і функціонування інформаційних систем в управлінні тісно пов’язане з розвитком інформаційної технології – головною складовою частини інформаційної системи [1].

В умовах науково-технічного прогресу всього світу актуальність набуває подальше впровадження та розвиток інформаційних технологій в різних сферах, не виключенням став і аудит. Аудит, як і будь-яка інша наука, повинен йти в ногу з часом, що призводить до незворотного його зв'язку з комп'ютерними технологіями.

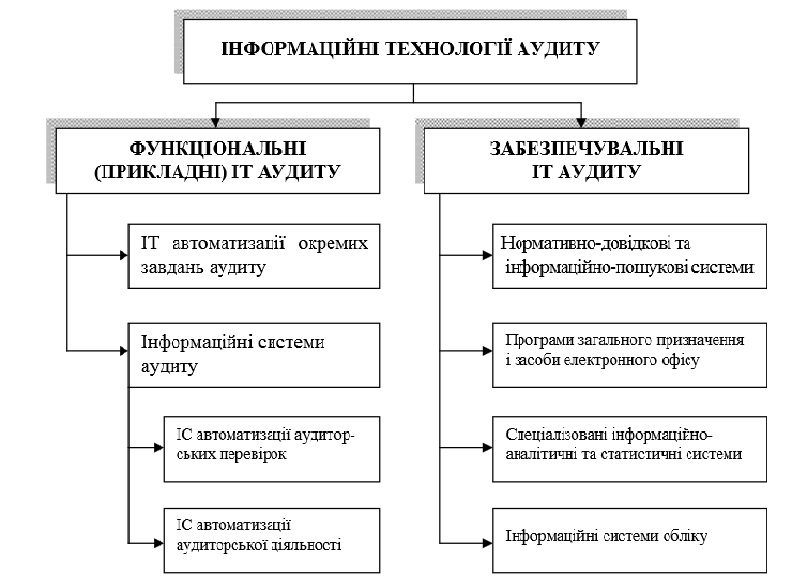

За призначенням інформаційні технології в аудиті можна розподілити на забезпечувальні та функціональні (рис 1).

До забезпечувальних інформаційних технологій аудиту належать програмні засоби, які можуть бути використані для задоволення загальних інформаційних потреб аудитора в процесі перевірки.

Забезпечувальні інформаційні технології є основним інструментом аудиторів на етапі переходу від традиційних ручних технологій до систем комплексної автоматизації.

Складно переоцінити значимість проблеми автоматизації в аудиті, оскільки вона охоплює весь комплекс складних прикладних проблем, пов'язаних із застосуванням інформаційних комп'ютерних технологій в контролі, аудиті та аналізі фінансової звітності підприємств, оцінці ефективності та надійності інформаційних систем підприємств, а також організації роботи аудиторських фірм в сучасних умовах.

Рис. 1. Класифікація інформаційних технологій в аудиті [2].

Для України, як країни, що розвивається, особливо важливо впровадження автоматизованих інформаційних систем, що сприяють підвищенню ефективності функціонування всіх галузей діяльності та аудиту, зокрема. Автоматизація аудиту означає, перш за все, використання інформаційних технологій на підготовчому етапі аудиту, етапі планування, перевірки та видачі аудиторського висновку.

Аудиторська діяльність у незалежній Україні існує недавно і процес її розвитку продовжується. Впровадження у вітчизняну практику Міжнародних стандартів аудиту призвело до необхідності відповідати світовим тенденціям в аудиті, основною з яких на даний момент є автоматизація аудиту. В офіційному українському виданні Міжнародних стандартів аудиту, діючих на території України, містяться положення, що стосуються інформаційних технологій.

Автоматизація аудиторської діяльності здатна сприятливо впливати, як на аудиторів, так і на замовників аудиторських перевірок.

Слід зазначити, що аудитор не повинен повністю довіряти комп’ютерним програмам. На початку перевірки слід впевнитися, що до комп’ютера правильно введені всі дані, на підприємстві мають бути інструкції до цих комп’ютерних програм. Підприємство повинно оновлювати інформаційні системи та програми. Аудитори повинні мати базові знання з комп’ютерних систем, а у разі потреби, підвищувати кваліфікацію.

Список використаних джерел

- Гаденко А.Д. Проблеми автоматизації аудиту/ А.Д. Гаденко. – Режим доступу: http://www.rusnauka.com/16_ADEN_2010/Economics/68196.doc.htm.

- Івахненков С.В. Інформаційні технології в організації бухгалтерського обліку та аудиту: [навч. посіб.] / С.В. Івахненков. – К. : Знання - Прес, 2003. – 349 с.

- Офіційний сайт Міжнародного Інституту Аудиту [Електронний ресурс]. – Режим доступу: http://www.mia.kiev.ua/ua/isa.html.

|