Бухтик Марина

к.э.н., доцент

Зайцева Ольга

студентка

Полесский государственный университет

г. Пинск, Республика Беларусь

ВЗАИМОДЕЙСТВИЕ БАНКОВ И СТРАХОВЫХ КОМПАНИЙ В РЕСПУБЛИКЕ БЕЛАРУСЬ

На современном этапе развития рыночных отношений состояние экономики определяется уровнем развития финансовых институтов, в том числе страховых компаний и банковских учреждений. От того, насколько развиты данные институты, а также насколько взаимосвязаны их отношений можно судить о цивилизованности страны в целом. В Республике Беларусь взаимодействие коммерческих банков и страховых компаний происходит в тесной взаимосвязи, что, безусловно, связано с общими целевыми интересами при осуществлении профильной деятельности.

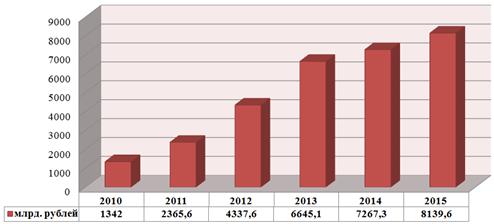

Говоря о развитии взаимоотношений между коммерческими банками и страховыми организациями, необходимо уделить внимание развитию страхового рынка республики. Страховой рынок Республики Беларусь за последние годы потерпел значительные изменения, как в области количественных, так и качественных показателей. Не принимая во внимание тот факт, что за последние десятилетие количество страховых компаний сократилось, объём страховых премий имеет устойчивую тенденцию роста в рублевом эквиваленте. По состоянию на 01.01.2016 он составил 8 139,6 млрд. рублей, что на 872,3 млрд. рублей или 10,72% больше, чем в 2014 гг. и в 6 раз больше чем в 2010 г. Необходимо отметить, что основной прирост объёма страховых взносов обусловлен увеличением поступлений страховых премий по видам обязательного страхования (Рисунок 1).

Рис. 1. Динамика страховых взносов в Республике Беларусь за 2010-2015 гг., (млрд. руб.)

Примечание – Источник: разработано автором на основании [1]

В экономической практике принято, что развитие страхового рынка находится в неразрывной связи с показателем ВВП на душу населения, поскольку именно он отражает степень развития экономики страны. На сегодняшний день Республика Беларусь занимает 94 место из 230 по уровню ВВП на душу населения в размере 17 800 USD (в сравнение 2014 год – 85 место, 16 100 USD). Таким образом, развитие отношений между банковскими учреждениями и страховыми организациями получило распространение в развитых странах с более высоким уровнем показателя ВВП на душу населения, к примеру, Швейцария (59 300 USD) и США (56 300 USA). В Республике Беларусь страховой рынок находится на переходном уровне.

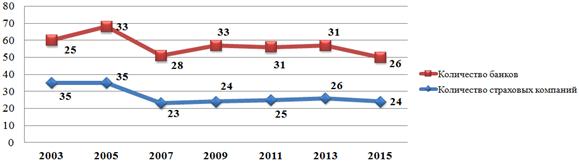

Количество страховых организаций и банковских учреждений в Республике Беларусь носит циклический характер, что непосредственно связано с экономическим кризисом в стране (Рисунок 2).

Рис. 2. Динамика страховых компаний и банков за 2003-2015 гг., ед.

Примечание – Источник: разработано автором на основании [1]

Очевидно, что количество банков и страховых компаний в республике постоянно уменьшается, что непосредственно связано с отсутствием возможности увеличить свой уставный капитал до размера, требуемого законодательством, а также присутствием монополии на страховом (БРУСП «Белгосстрах») и банковском (ОАО «АСБ Беларусбанк») рынках.

Необходимо отметить, что в основе развития отношений между банками и страховыми компаниями лежит следующий принцип: банк, путем взаимодействия со страховой организацией, защищает себя от рисков и при этом улучшает свою репутацию, а страхования компания, в свою очередь, получает дополнительную прибыль от осуществления страхования.

Для республики характерна тенденция участия банковского капитала в уставных фондах страховых компаний. Примером может служить ЗАСО «ТАСК», которое является участником банковского холдинга ОАО «БПС-Сбербанк», доля которого в уставном капитале страховой организации составляет 25,6%, а также следующие банковские холдинги и страховые компании: «Приорбанк» и УСП «Приорлайф»; «Белвнешэкономбанк» и УСП «Белвнешстрах» и другие. При этом банки могут выступать как в качестве собственников, так и соучредителей страховых компаний.

Таким образом, партнёрские отношения между страховыми организациями и банками можно разделить на следующие группы: страхование финансовых рисков клиентов банка по операциям, которые связаны с деятельностью банка (т.е. ипотека, лизинг, залог); продажа страховых полисов через филиалы банка; создание банковских продуктов с возможностью предоставления страховых услуг (банковская карточка со страховкой в случае выезда на рубеж); участие страховых компаний и банковских учреждений в совместных программах (обслуживание клиентов, инвестиционные программы) [2, с. 146].

Проблемой развития взаимоотношений между банками и страховыми организациями являются корыстные мотивы их деятельности с целью получения сверхдоходов. В данном случае речь идёт о договоре страхования, который банки вынуждают заключать при оформлении потребительского кредита. В Республике Беларусь зафиксированы случаи, когда, обращаясь за кредитом, потребитель узнавал, что для его получения необходимо заключить договор страхования, однако только с тем страховщиком, с которым банк имеет договоры о взаимовыгодном сотрудничестве. При этом тарифы на предлагаемые страховые продукты в 5-10 раз выше обычных, т.е. по тем же рискам в других организациях. Стоит отметить, что иной полис, не рекомендуемой банком страховой компании, не признавался [3].

Таким образом, изучение сферы взаимодействия коммерческих банков и страховых компаний позволяет определить основные ориентиры их развития: внедрение новых банко-страховых продуктов и технологий их реализации; укрепление взаимодействия банков и страховых организаций путём предоставления консультационных, информационных услуг по направлениям совместной деятельности; разработка и принятие нормативно-правовых актов органами государственного управления, в т.ч. Министерством финансов, а также Национальным банком Республики Беларусь с целью недопущения и противодействия недобросовестных действий со стороны банков и страховых компаний с целью получения сверхдоходов.

Список использованных источников

- Официальный сайт Министерства финансов Республики Беларусь [Электронный ресурс]. – Режим доступа: http://www.minfin.gov.by/ru/supervision/. – Дата доступа: 12.03.2016.

- Литвинчук, Е. В. Формы сотрудничества банков и страховых компаний [Текст] / Е. В. Литвинчук // Устойчивое развитие экономики: состояние, проблемы, перспективы: материалы третьей международной научно-практической конференции. – 2009. – Ч. 1. – С. 145-146.

- Банки и страховые компании наживаются на потребительских кредитах [Электронный ресурс]. – Режим доступа: http://www.interfax.by/news/belarus/1152658. - Дата доступа: 19.03.2016.

|