Поліщук Антон

аспірант

Національна академія управління

м. Київ, Україна

ПОБУДОВА ТА ВПРОВАДЖЕННЯ СИСТИЕМИ КОМПЛАЄНС У БАНКІВСЬКИХ УСЧТАНОВАХ

Одним із ключових напрямків організації комплайнс у банківській діяльності є відповідність його бізнес процесів ринковим стандартам. Наявність цього виду контролю суттєво впливає на якість корпоративного управління та імідж установи. На вимогу Постанови НБУ щодо організації внутрішнього контролю [ 2], вітчизняні банки розпочали роботу по організації і впровадженню системи комплаєнс, форма та зміст якої залежить від багатьох чинників - величини банку, спеціалізації, організаційної структури, стратегічних намірів. У статі пропонується розглянути окремі організаційні аспекти впровадження комплаєнсу у практику вітчизняних банків. .

Загалом, комплаєнс розглядається як дотримання банком законодавчих актів, ринкових стандартів, а також стандартів та внутрішніх документів банку, у тому числі процедур [1]. Під ринковими стандартами розуміється положення, рекомендації, методики, інструкції, правила, акти, загальноприйнята практика, в тому числі міжнародна, що діють на ринку. Для того, щоб впровадити функцію комплаєнс, насамперед банку необхідно визначитись з метою, принципами, основними поняттями та розробити внутрішньобанківські документи.

Організація функції комплаєнс має узгоджуватись з стратегічними намірами банку, принципами корпоративного управління та політиками управління ризиками.

Місце комплаєнсу у організаційній структурі банку може бути:

- як окрема функція у бізнес-підрозділах, при цьому, розподіл обов’язків по кожному підрозділу стосовно функції комплаєнс чітко визначається у відповідних внутрішніх положеннях;

- у підрозділі ризик-менеджменту, оскільки існує тісний взаємозв'язок між комплаєнс-ризиком і операційним ризиком,

- а також окремий підрозділ банку.

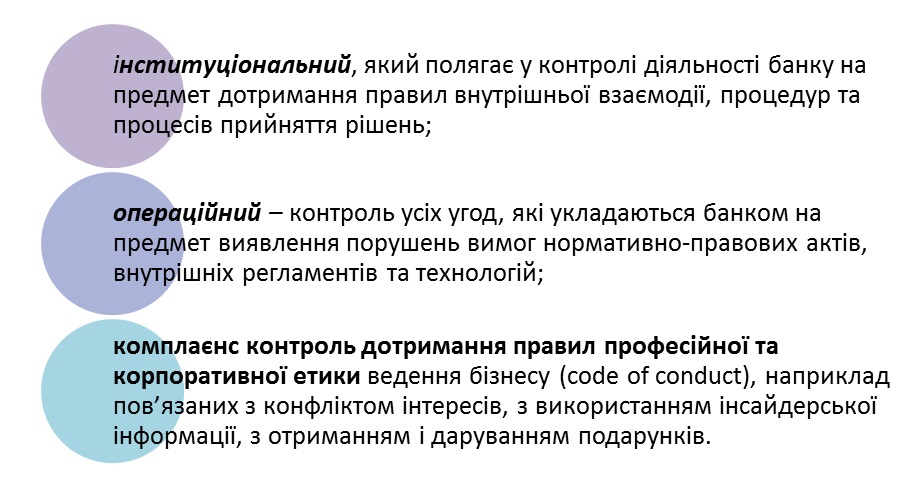

Важливим елементом впровадження комплаєнс є створення внутрішньобанківських документів, які б визначали основні принципи, поняття та правила. Ключовим поняттям у цій діяльності банку, є визначення змісту комплаєнс ризику, його розуміння менеджментом та персоналом банку. Так наприклад, доцільним буде його тлумачення як ризик застосування санкцій або отримання суттєвих фінансових втрат або втрат репутації, до яких може бути схильний банк у разі невиконання або неналежного виконання установлених комплаєнс правил та порядків. .Враховуючи функціональні аспекти та особливості комплаєнсу суттєвим є визначення його як напрямку, а саме (рис.1):

Рис.1. Функціональні напрямки комплайнсу

Будь-яка діяльність має ґрунтуватись на принципах. Для організації комплаєнсу такими є:

- принцип вертикального управління комплаєнс ризику (зверху-вниз), з покладанням відповідальності на Правління банку;

- розуміння контролю як невід’ємної складової корпоративної культури та діяльності банку. Виявлення, оцінка та управління комплаєнс-ризиками супроводжує будь-який бізнес-напрямок та процеси підтримки бізнесу;

- дотримання принципів комплаєнс є обов’язком кожного співробітника банку, які виконують свої завдання у відповідності до установлених вимог внутрішньобанківських документів та у відповідності до загальноприйнятих норм поведінки і ділової етики;

- комплаєнс розглядається як елемент системи ризик-менеджменту;

Далі слід визначитись безпосередньо з функціями підрозділу, який буде здійснювати комплаєнс. Зазвичай це:

- розроблення рекомендацій керівництву відносно існуючих правил, стандартів, практик, що прийняті міжнародними фінансовими установами;

- вироблення і складання системи звітності щодо комплаєнс ризиків та розкриття інформації менеджменту Банку щодо комплаєнс;

- організація навчального процесу з питань комплаєнс-контролю;

- надання висновків та рекомендацій менеджменту щодо зниження та усунення виявлених ризиків;

- підготовка рекомендацій та тлумачень щодо затверджених політик, регламентів, правил, пароцедур та моніторинг їх дотримання з метою оптимізації комплєнс-ризиків;

- вироблення вимог та рекомендацій щодо використання положень внутрішньобанківських стандартів, що установлюють норми професійної та корпоративної етики;

- вироблення правил та здійснення заходів в цілях протидії легалізації грошових коштів, набутих злочинним шляхом, фінансування тероризму, корупції та шахрайству;

- розроблення та здійснення заходів контролю за використанням інсайдерської та конфіденційної інформації;

- розроблення та здійснення заходів для виявлення, оцінки та контролю конфліктів інтересів;

- організація процесу оброблення скарг та повідомлень щодо шахрайства та корупційних дій з боку персоналу банку та третіх осіб, участь в запобіганні порушень і проведенні розслідувань;

- здійснення моніторингу відповідності банку установленим комплаєнс правилам;

- взаємодія та координація роботи з управління комплаєнс ризиками з структурними підрозділами банку.

Для виконання цих функцій об’єктивно та професійно, уповноважений підрозділ має бути незалежним та підпорядковуватись Спостережній Раді або Правлінню банку.

Методологічне забезпечення процесу має охоплювати основні елементи організації та методики здійснення комплайнсу, визначати перелік, сутність, критерії визначення та оцінки комплаєнс-ризиків; основні принципи та порядок управління комплаєнс-ризиками в банку; повноваження і обов'язки комплаєнс-підрозділу, його керівника та членів підрозділу або окремого працівника, який здійснює функції комплаєнс; порядок взаємодії між підрозділами банку з питань управління комплаєнс-ризиками; процедури та процеси забезпечення відповідальності діяльності банку вимогам законодавства у сфері запобігання та протидії легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму[5].

Список використаних джерел

- Про схвалення Методичних рекомендацій щодо вдосконалення корпоративного управління в банках України: Постанова Правління Національного банку України від 28.03.2007 №98 // zakon.rada.gov.ua.

- Положення про організацію внутрішнього контролю в банках України, затвердженого постановою Правління НБУ від 29.12.14 року № 867

- International Compliance Association [Електронний ресурс]. — Режим доступу : http:// www.int-comp.org/faqs-compliance-regulatory-environment

- Compliance and the compliance function in banks, 2005 [Електронний ресурс]. — Режим доступу : www.bis.org/publ/bcbs113.pdf.

- Правдива Л. Удосконалення корпоративного управління в банках та управління комплаєнс-ризиком // Вісник НБУ.– 2011.– №7. – С. 10–13

|