Юсипович Олег

к.е.н., доцент, доцент кафедри фінансів, кредиту та страхування

Базів Іванна

студентка спеціальності “Фінанси і кредит”

Львівська комерційна академія

м. Львів

РОЗПОДІЛ ТА ВПЛИВ ПРИБУТКУ НА ФІНАНСОВО-ЕКОНОМІЧНИЙ РОЗВИТОК ПІДПРИЄМСТВА

Прибуток – це головна мета, основний узагальнюючий показник господарської діяльності підприємств усіх видів, незалежно від їх організаційно-правової форми. Отриманий підприємством прибуток може бути використаний для задоволення різноманітних потреб. По-перше, він спрямовується на формування фінансових ресурсів держави, фінансування бюджетних видатків. Це досягається вилученням у підприємств частини прибутку в державний бюджет. По-друге, прибуток є джерелом формування фінансових ресурсів самих підприємств і використовується ними для забезпечення господарської діяльності.

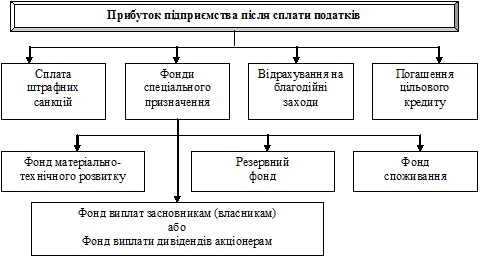

На рис. 1 зображено схему напрямів можливого використання прибутку, що залишається в розпорядженні підприємства після сплати податків. Так, фонд матеріально-технічного розвитку є власним джерелом підприємства, що застосовується для фінансування витрат, пов’язаних зі зростанням обсягів реалізації продукції, технічним переозброєнням, застосуванням нових технологій та інших потреб, що забезпечують розвиток та зміцнення матеріально-технічної бази підприємства.

Формування підприємствами власного резервного (страхового) фонду здійснюється на випадок різкого погіршення фінансового становища у результаті значних економічних потрясінь на внутрішньому ринку.

Рис. 1. Схема розподілу прибутку підприємства (складено за [1, с. 152-156)

Для стимулювання зацікавленості працівників у досягненні високих результатів праці на підприємствах може створюватись фонд споживання. За рахунок коштів цього фонду здійснюються виплата винагороди за підсумками року, одноразові преміювання окремих працівників за виконання особливо важливих завдань, виплата премій за інші досягнення в роботі, а також надання одноразової матеріальної допомоги працівникам підприємства.

Водночас прибуток – це підсумковий показник, результат фінансово-економічної діяльності підприємств і тому зазнає впливу багатьох чинників. Так, є особливості у формуванні прибутку підприємств залежно від сфери їхньої діяльності, галузі господарства, форми власності, розвитку ринкових відносин. Відповідно ефективний розвиток підприємства залежить від оптимального співвідношення складових прибутку при його розподілі. Так, при збільшенні частки прибутку, що направляється на споживання, зростає потреба у додаткових коштах (позичених і залучених). Тому, раціональна фінансова стратегія підприємства проявляється у напрямах розподілу його прибутку.

Відомо, що метою аналізу розподілу прибутку є розробка рішень щодо більш раціонального використання прибутку на основі визначення існуючих тенденції направлення його складових на різні цілі. Так, більш раціональним, ефективним способом використання прибутку є його капіталізація, тобто спрямування на розширення фінансово-економічної діяльності підприємства. Розмір капіталізації прибутку дозволяє оцінити темп росту власного капіталу підприємства. Виходячи із розподілу прибутку на фонд нагромадження і фонд споживання, рентабельність власного капіталу можна представити наступним чином (формула (1)):

(1)

де – рентабельність власного капіталу; ЧП – чистий прибуток; ВК – власний капітал; ФН – обсяг фонду нагромадження; ФС – обсяг фонду споживання.

При цьому частка реінвестованого прибутку () характеризує внутрішній темп розвитку (ВТР) підприємства і розраховується (формула (2)):

(2)

де НР – норма розподілу прибутку на споживання.

Таким чином, темп розвитку підприємства у першу чергу залежить від рентабельності власного капіталу і частки прибутку, що спрямовується на реінвестування. Факторні аналітичні моделі дозволяють визначити і інші фактори, які чинять свій вплив на внутрішній темп розвитку підприємства. Його можна визначити за наступною моделлю (формула (3)):

(3)

де – середня величина активів за період дослідження; – рентабельність реалізованої продукції; – коефіцієнт оборотності активів; – коефіцієнт фінансової активності підприємства по залученню кредитів; – норма розподілу прибутку на нагромадження.

Перший і другий фактори характеризують тактичні дії підприємства, третій і четвертий – показують стратегічні фінансові рішення. Розрахунок факторів на зміну внутрішній темп розвитку підприємства можна здійснити відомими способами факторного аналізу. Тоді, фінансова політика розподілу прибутку повинна забезпечити збільшення реалізації продукції та власного капіталу, досягнення оптимальної структури усього авансового капіталу підприємства [2; 3, с. 186-190].

Таким чином прибуток визначає ступінь досягнення підприємством цільового орієнтиру, враховуючи фінансову основу ресурсного забезпечення та практичну корисність управлінських рішень. Від досконалості форм і методів формування і поточного оцінювання ефективності розподілу прибутку залежить зацікавленість підприємства та окремих його працівників у постійному зростанні й удосконаленні фінансово-економічної діяльності. Відповідно, можна стверджувати, що прибуток – це основний критерій ефективності функціонування та зростання вартості підприємств, тому вміле і раціональне його використання – одне із основних завдань сучасної економіки.

Список використаних джерел

- Васильців Т. Г. Прибуток підприємства: особливості його формування та використання у ринкових умовах [Текст] / Т. Г. Васильців, М. А. Марчишак // Науковий вісник : зб. наук.-техн. праць. – 2012. – Вип. 22.02. – Львів : НЛТУУ. – С. 152-156.

- Кузь В. І. Система розподілу прибутку підприємства: проблеми ідентифікації [Електронний ресурс] / В. І. Кузь. – Режим доступу : http://eztuir.ztu.edu.ua/1871/1/10.pdf.

- Куцик В. І. Розподіл цільової величини прибутку підприємства: теорія та практика [Текст] / В. І. Куцик, Н. О. Блазовська // Науковий вісник : зб. наук.-техн. праць. – 2009. – Вип. 19.13. – Львів : НЛТУУ. – С. 186-190.

|