Лихолай Анастасія

студентка

Науковий керівник: к.е.н., доцент Версаль Н.І.

Київський національний університет імені Тараса Шевченка

м. Київ, Україна

СУЧАСНІ ПІДХОДИ ДО УПРАВЛІННЯ БАНКІВСЬКИМ ПОРТФЕЛЕМ ПРОБЛЕМНИХ КРЕДИТІВ

Світова фінансова криза 2008 року призвела по погіршення якості кредитного портфеля банків, що було спричинено масовим неповерненням кредитів як населенням, так і суб’єктами господарювання. Попри позитивну динаміку зменшення частки проблемної заборгованості, яка спостерігалась у посткризовий період 2010 – 2013 рр., починаючи з 2015 року і дотепер через економічну та політичну кризу відбулося не лише значне уповільнення діяльності банківських установ щодо кредитування, а й суттєве збільшення частки прострочених кредитів. Саме тому неабияке практичне значення має застосування банками підходів до управління портфелем проблемних кредитів.

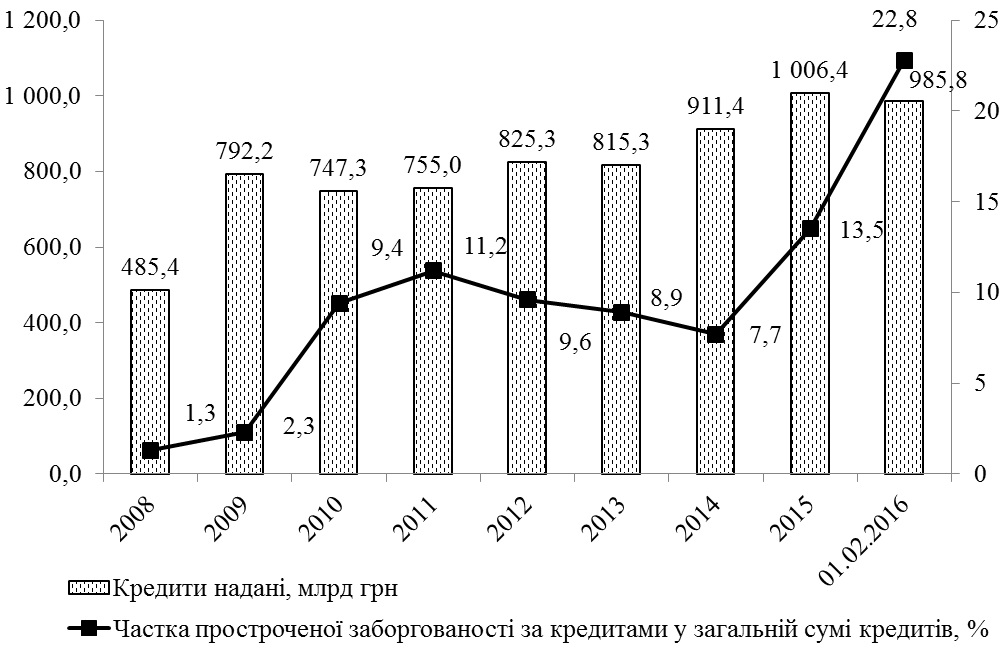

Динаміка обсягів кредитування та частки простроченої заборгованості подано на рис. 1. Аналіз рис. 1 засвідчує, що частка простроченої заборгованості збільшилась майже в 3 рази за досліджуваний період. Таке суттєве зростання частки простроченої заборгованості обумовлено як економічними (девальвація національної валюти, погіршення умов ведення бізнесу, скорочення доходів населення тощо), так і політичними чинниками (військові дії на сході України), що мало результатом погіршення фінансового стану економічних суб’єктів.

У процесі роботи з проблемними кредитами банк може застосувати два основні методи управління [6]:

- метод реабілітації, що полягає в розробці спільного з позичальником плану заходів щодо повернення кредиту;

- метод ліквідації, що означає повернення кредиту через проведення процедури банкрутства та продажу активів позичальника.

Рис. 1. Обсяг наданих кредитів і частка прострочених кредитів у кредитному портфелі банків України за період 2008– 01.02.2016 рр.

Джерело: побудовано на основі [5]

Загалом, вітчизняні банки задля управління портфелем проблемних кредитів найчастіше використовують у своїй практиці такі методи [3; 4]:

- активізація претензійно-позовної роботи банку за кредитом;

- реструктуризація;

- списання кредиту;

- передача на аутсорсинг колекторським компаніям (найчастіше стосується кредитів фізичним особам);

- продаж заборгованості фінансовій компанії на умовах факторингу;

- сек’юритизація активів.

Звичайно, для збереження подальших відносин банку із клієнтом превалюючими є перший та другий метод управління проблемними кредитами, та якщо завдяки використанню цих методів не відбувається погашення боргу, то банки змушені використовувати методи управління проблемною заборгованістю через продаж заборгованості клієнтів або передачу на аутсорсинг колекторським компаніям. Звичайно, керівництво банку може списати безнадійну заборгованість клієнта, тим самим збільшивши свої витрати на всю суму кредиту та доходів за ним. Та цей спосіб роботи з проблемним кредитом є неефективним [4, с. 270].

Ще одним методом управління проблемними кредитами банку є сек’юритизація активів. Відповідно до Методичних вказівок з інспектування банків сек’юритизація активів – перерозподіл ризиків шляхом трансформації активів банку – позик та інших активів – у цінні папери для продажу інвесторам. Банк емітує цінні папери від власного імені або через дочірні установи, однак такі папери «прив’язуються» до конкретних активів банку – сплата доходу та погашення цінних паперів залежить від отримання банком доходу та основної суми кредитів. Основним недоліком даного методу управління проблемними кредитами є те, що банк несе значні витрати на переведення активів у цінні папери та їх розміщення [1, с. 254; 2, с. 85 – 101].

Таким чином, на сьогодні проблема ефективної організації управління портфелем проблемних кредитів банку постає одним із найперших завдань, які потребують вирішення. Тому для його реалізації кожному банку необхідно ретельно підходити до вибору того чи іншого методу управління, як застосовуючи превентивні заходи, так і здійснювати роботу щодо покращення якості кредитного портфеля.

Список використаних джерел

- Болгар Т. М. Управління проблемними кредитами вітчизняних банків у сучасних умовах господарювання [Текст] / Т. М. Болгар // Бізнес Інформ. – 2014. – № 1. – С. 248– 255.

- Версаль Н.І. Фінансовий менеджмент у банку : практикум / Н.І. Версаль. – К.: ЦП «Компринт», 2015. – 144 с.

- Возвращение залогового имущества и задолженности клиентов розничного бизнеса ПАТ «Укрсоцбанк» [Текст]. – 2011. – с. 7.

- Дробніцька О. Р. Проблемні кредити банків: сучасний стан та можливості управління ними через процес сек’юритизації активів [Текст] / О. Р. Дробніцька // Інноваційна економіка. – 2013. – № 6(44). – С. 267–272.

- Офіційний сайт Національного банку України [Електронний ресурс]. – Режим доступу: http//www.bank.gov.ua. – Назва з екрана.

- Примостка Л. О. Фінансовий менеджмент банку [Текст]: Навч. посібник. – К.: КНЕУ, 2008. – 280 с. – [Електронний ресурс]. – Режим доступу: http://buklib.net/books/31526/. – Назва з екрана.

|