Евдокимова Ольга

студентка

Научный руководитель: старший преподаватель Лягуская Н.В.

Полесский государственный университет

г. Пинск, Беларусь

АУДИТОРСКИЙ КОНТРОЛЬ В РЕСПУБЛИКЕ БЕЛАРУСЬ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

В Беларуси аудит выступает как специфическая форма финансового контроля, осуществляемая в виде независимой проверки с учетом мнения аудитора о финансовой отчетности предприятия. Его объектом является финансово-хозяйственная деятельность субъектов хозяйствования (аудируемых лиц), а основная цель аудиторской деятельности состоит в установлении достоверности бухгалтерской (финансовой) отчетности заказчика и соответствия совершенных им финансовых (хозяйственных) операций действующему законодательству [1].

Аудиторская работа строится на основе стандартов, опирающихся на законодательство Республики Беларусь и международные нормы аудита. Регулирование аудиторской деятельности в Республике Беларусь осуществляется в соответствии с Законом РБ «Об аудиторской деятельности» от 12 июля 2013 г. № 56-З, Постановлениями Совета Министров Республики Беларусь, нормативно правовыми актами Министерства финансов, Национальными правилами аудиторской деятельности.

Анализ показателей отражает постепенное развитие аудита в Республике Беларусь.

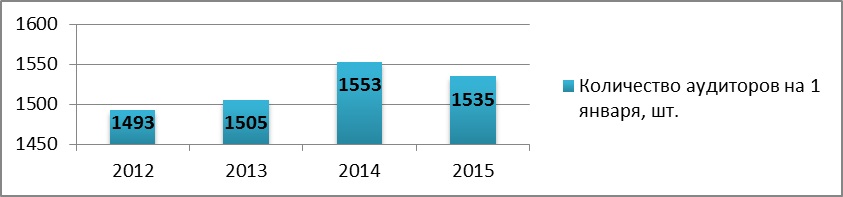

По состоянию на 1 января 2015 г. в Республике Беларусь действует 1535 аудиторов, что меньше на 2,2% в сравнении с 2014 г. Однако до 2014 года наблюдалась тенденция к росту их количества (Рисунок 1).

Рис. 1. Динамика количества аудиторских организаций в 2012-2015 гг.

Примечание – Источник: собственная разработка на основе данных [2]

Динамика свидетельствует о возникновении некоторых проблем в данном сегменте предпринимательской деятельности.

В 2012-2014 годах количество аудируемых организаций уменьшалось. С 5636 шт. в 2012 г. их количество снизилось до 4846 шт. в 2014, т.е. на 14%. Это может быть связано со снижением количества аудиторов, а так же с падением заинтересованности руководителей предприятий в услугах аудиторов.

В 2012 году непосредственно 141 аудиторской организацией было оказано услуг на сумму 167691 млн. руб., в 2013 г. 139 аудиторских организаций оказали услуги на сумму 231614 млн. руб. и в 2014 г. – 117 аудиторских организаций, и 280201 млн. руб. Как видно, сумма аудиторских услуг в анализируемом периоде выросла на 67,1%. Однако основным фактором, повлиявшим на рост этого показателя, стало изменение курса валют, влияние инфляции и как следствие рост цен на предоставляемые услуги.

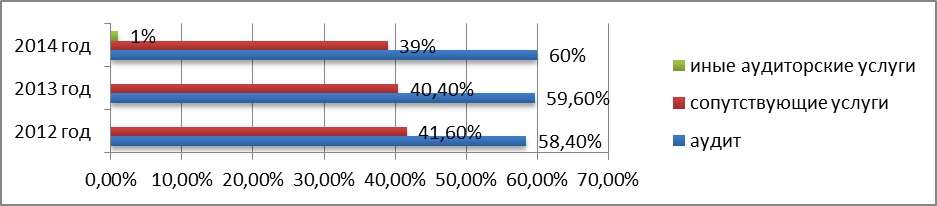

Надо отметить, что аудиторские услуги включают в себя аудит и сопутствующие аудиту услуги. При анализе структуры был выявлен хоть и незначительный, но все же рост удельного веса аудита и сокращение доли сопутствующих ему услуг (рисунок 2).

Рис. 2. Структура аудиторских услуг в 2012-2014 годах, %

Примечание – Источник: собственная разработка на основании данных [2]

Это свидетельствует о снижении востребованности таких услуг. Проведение обязательного аудита определено законодательством, а потребность в сопутствующих услугах вытекает, как правило, непосредственно из хозяйственной и производственной деятельности субъекта хозяйствования.

В результате проведения аудита устанавливаются нарушения ведения бухгалтерского учета и выявляются нарушения налогового законодательства (Таблица 1).

Таблица 1

Показатели, характеризующие выявленные нарушения в организациях в результате проведения аудита

|

Показатель

|

2012 г.

|

2013 г.

|

2014 г.

|

|

Количество организаций, где обнаружены нарушения ведения бухгалтерского учета, шт.

|

3033

|

2805

|

2779

|

|

Количество организаций, где установлены нарушения налогового законодательства, шт.

|

2134

|

1915

|

2071

|

|

Доля организаций с нарушениями ведения бухгалтерского учета в общем количестве проаудированных организаций, %

|

53,8

|

51

|

57,3

|

|

Выявлено недоплат налогов и других обязательных платежей в бюджет, млрд. бел. руб.

|

Более 40

|

Более 46

|

Более 115

|

Примечание – Источник: собственная разработка на основании данных [2]

Количество организаций, в которых обнаружены нарушения ведения бухгалтерского учета, в анализируемый период сократилось на 8,4%. Однако изменения доли нарушителей в общем количестве проаудированных организаций были неоднозначны, так упав в 2013 году по сравнению с 2012 годом на 2,8% , в 2014 году она выросла на 6,3% по сравнению с предыдущим годом. Также были выявлены и нарушения налогового законодательства, которые повлекли за собой недоплату налогов и других обязательных платежей в бюджет. Количество таких организаций изменялось неравномерно, однако в целом за период изменение составило –2,95%. Однако недоплата налогов и других обязательных платежей в бюджет в анализируемом периоде росла. Причем изменение за 2014 год по сравнению с 2013 составило +150%.

Проведенный анализ развития аудита показывает, что существует ряд проблем. Основными из них являются отсутствие международного признания национального аудита, недостаточной квалификации персонала, достаточно узкий ассортимент услуг, высокая стоимость услуг и как следствие низкая популярность среди отечественных предприятий. В этой связи улучшение качества, внедрение новых технологий, расширение ассортимента предоставляемых аудиторских услуг, подготовка высококвалифицированных аудиторов являются важнейшими задачами на ближайшее будущее. Также необходимо отметить, что для развития национального аудита требуются вложения, в основном финансовые и интеллектуальные. Остро стоит проблема нарушений самими аудиторами. Но благодаря приближению отечественного аудита к международным стандартам качество оказываемых аудиторских услуг должно улучшиться [3].

Сегодняшний аудит не только подтверждает уровень достоверности отчетных данных, но и помогает предприятию, не нарушая законов, минимизировать суммы налогообложения, наиболее эффективно и рационально спланировать свою деятельность. Поэтому развитие рынка аудиторских услуг является таким важным.

Несмотря на наличие некоторых трудностей в развитии аудиторской деятельности в Республике Беларусь, рынок данных услуг продолжает активно функционировать. Ведется работа по его совершенствованию, и адаптации к современной экономической ситуации не только в пределах страны, но и с учетом мирового опыта.

Список использованных источников

1. Закон Республики Беларусь “Об аудиторской деятельности” от 12.07.2013 г. № 56-З28 [Электронный ресурс] / Законодательство Республики Беларусь. – Режим доступа: http://www.pravo.by/ – Дата доступа: 02.03.2016.

2. Итоги аудиторской деятельности [Электронный ресурс] / Министерство финансов Республики Беларусь. — Режим доступа: http://www.minfin.gov.by. – Дата доступа: 02.03.2016.

3. Панков Д., Сушко Т., Гавриленко А., Новикова Ю. Проблемы и перспективы отечественного аудита // Финансы, учет, аудит. – 2010. - № 7. – с. 7-10.

|