Рудницька Олена

асистент кафедри обліку і аналізу

НУ “Львівська політехніка”

м. Львів, Україна

ДЕЯКІ АСПЕКТИ МЕТОДИКИ УПРАВЛІНСЬКОГО ОБЛІКУ ВИТРАТ ЗА ОСНОВНИМИ БІЗНЕС-ПРОЦЕСАМИ В ТОРГІВЛІ

Діяльність торговельних підприємств охоплює різні процеси, які визначаються характером організації і технології даного виду бізнесу. До таких процесів в торгівлі відносяться: “вивчення ринку та потреби споживачів; закупівля товарів; транспортування товарів; зберігання товарів; реалізація товарів; адміністративно-господарське забезпечення; інформаційне забезпечення; забезпечення безпеки; стратегічне управління; управління фінансами тощо” [3].

Перелічені вище бізнес-процеси можна умовно поділити на два основних види:

- процеси пов’язані з організацією та технологією торгівлі;

- процеси пов’язані з управлінням.

На підприємствах торгівлі основу товарного руху становлять технологічні процеси, які пов’язані з логістикою товарів та продовженням виробництва у сфері обігу. До них відносяться транспортування товарів, навантажувально-розвантажувальні роботи, зберігання товарів, комплектування торгового асортименту, сортування, фасовку, підготовку товарів до продажу [2, с.47]. Як видно з вищесказаного до основних бізнес-процесів в торгівлі доцільно віднести: заготівлю товарів і їх транспортування, зберігання товарних запасів, їх реалізація. До бізнес-процесів управління відносяться: адміністративно-господарське забезпечення; інформаційне забезпечення; забезпечення безпеки; стратегічне управління; управління фінансами та ін.

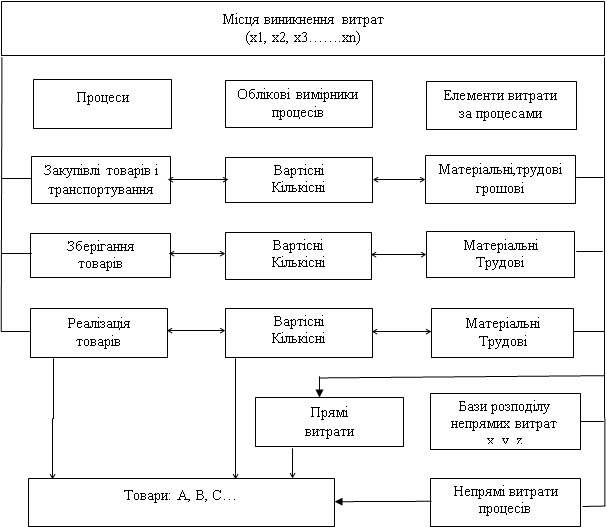

Схему обліку витрат за основними організаційно-технологічними процесами в підприємствах торгівлі відображено на рис. 1.

Важливою умовою управління бізнес-процесами є:

- ідентифікація процесів;

- вимір процесів;

- аналіз процесів;

- діяльність з метою покращення процесів;

- контроль процесів [4, с. 349].

Кожний бізнес-процес в торгівлі супроводжується понесенням певних видів витрат. Одні витрати пов’язані з формуванням первісної вартості придбаних для подальшої реалізації товарів, а інші витрати належать до витрат того періоду в якому вони були здійснені.

У П(С)БО 9 “Запаси” чітко визначено перелік витрат, які формують первісну вартість запасів. Зокрема: суми, що сплачуються згідно з договором постачальнику (продавцю), за вирахуванням непрямих податків; суму ввізного мита; суми непрямих податків у зв’язку з придбанням запасів, які не відшкодовуються підприємству; транспортно-заготівельні витрати; інші витрати, які безпосередньо пов’язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання у запланованих цілях [1].

Не включаються до первісної вартості запасів, а належать до витрат того періоду, в якому вони були здійснені: понаднормові витрати і нестачі запасів; фінансові витрати; витрати на збут; загальногосподарські та інші подібні витрати, які безпосередньо не пов’язані з придбанням та доставкою запасів та приведенням їх до стану, в якому вони придатні для використання у запланованих цілях.

В економічній літературі недостатньо розкрито облік витрат бізнес-процесів в торгівлі, які не включаються до первісної вартості товарів, а належать до витрат того періоду, в якому вони були здійснені. Наприклад, в гуртовій торгівлі до таких бізнес-процесів можна віднести: при продажі дощок їх порізка за вимогою покупця; монтаж та підключення товарів складного технічного асортименту (пральних та посудомийних машин та ін.). Такі витрати є непрямими і підлягають розподілу по завершенню звітного періоду. Такий розподіл зазначених витрат є ефективним за умов використання системи АВС. Ця система обліку витрат за процесами забезпечує управлінський персонал більш повною інформацією про витрати, які понесені на підприємстві, а не обмежуючись лише обліком витрат за окремими відділами, цехами, підрозділами. Метод АВС дозволяє виокремити, ідентифікувати з носієм витрат та оцінити непрямі витрати, які за останні десятиліття постійно зростають у різних галузях економіки в тому числі і в торгівлі. Це особливо стосується оптово-роздрібної торгівлі (супермаркети, гіпермаркети).

Рис. 1. Загальна схема обліку витрат за процесами на підприємствах торгівлі

Використання методу АВС на підприємствах торгівлі забезпечує визначення загальних витрат в цілому по підприємству шляхом їх обліку за елементами витрат, а облік витрат за процесами – за місцями їх виникнення (див. рис. 1).

Отже, умовами визнання процесів як елементів методу АВС є повторюваність операцій. Можуть бути роботи, а відповідно і витрати, які є загальними для фірми або відносяться до виробів на промислових підприємствах, а в торгівлі – до видів послуг та її сфер діяльності.

Список використаних джерел

1.// [Електронний ресурс]. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/ z0751-99.

- Рудницький, В. С. Внутрішній аудит: методологія, організація [Текст] : монографія / В. С. Рудницький. – Тернопіль : Економічна думка, 2000. – 104 с.

- Ситник, Г. Класифікація бізнес-процесів підприємства торгівлі на основі процесного підходу / Г. Ситник // [Електронний ресурс]. – Режим доступу : http //skhid.com.ua/article/download/16605/14155.

- Rachunkowość zarządcza przedsiębiorstw. Rachunek kosztόw pod red. D. Sołtys. Wydanie drugie poszerzone i zaktualizowane. – Wydawnictwo Uniwersytetu Ekonomicznego we Wrocławiu. – Wrocław, 2014. – 368 s.

|