Гринів Богдан

к.е.н., професор кафедри аудиту, аналізу та оподаткування

Шелько Вероніка

студентка ОР “магістр”

Львівська комерційна академія

м. Львів, Україна

МЕТОДИЧНІ АСПЕКТИ АНАЛІЗУ РУХУ ГРОШОВИХ КОШТІВ ПІДПРИЄМСТВА

В аналізі фінансової звітності підприємств найбільш проблемною є методика аналізу Звіту про рух грошових коштів. Це значною мірою пов’язано з тим, що ця форма звітності є відносно новою. Вона була введена Комітетом із Міжнародних стандартів бухгалтерського обліку у 1994 році, а в Україні почалась застосовуватись із 2000 року. За період після її впровадження в неї вносились суттєві зміни.

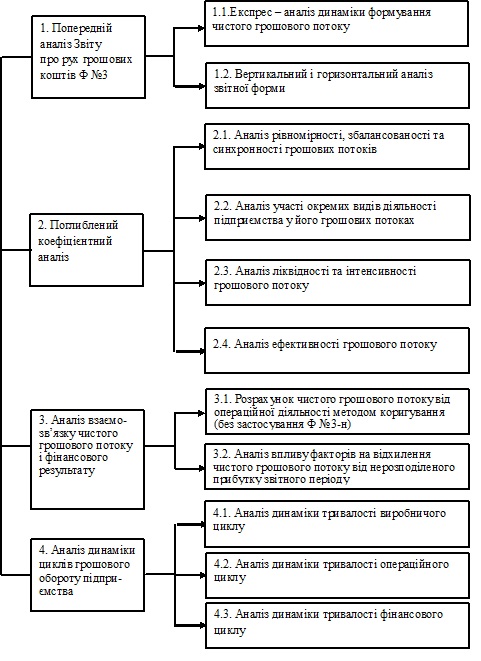

Із впровадженням у фінансову звітність Звіту про рух грошових коштів почали формуватись методики його аналізу. В економічній літературі можна виокремити два основні напрями такого аналізу. Перший напрям передбачає аналіз абсолютних показників руху грошових коштів. Він виокремлюється як пріоритетний у працях В. В. Бочарова, А. І. Ковальова, В. В. Ковальова, Е. В. Негашова, А. Д. Шеремета. Другий напрям передбачає аналіз відносних показників грошових потоків (фінансових коефіціентів) і окремлюється як основний у дослідженнях І. О. Бланка, Л. О. Лігоненко, Г. В. Ковальчук та інших. Ці два напрями аналізу руху грошових коштів не виключають, а взаємодоповнюють один одного. В такому контексті вони представлені у запропонованій нами методиці комплексного аналізу руху грошових коштів підприємства, структура якої показана на рис.1.

Аналіз грошових потоків за даними Звіту про рух грошових коштів Ф №3, складеного прямим методом, необхідно розпочинати з економічного читання його змісту та вертикального і горизонтального аналізу.

Рис. 1. Структура методики комплексного аналізу руху грошових коштів підприємства (складено авторами)

Це дає можливість виявити і оцінити зміни обсягу і структури грошових потоків за кожною статтею і напрямами надходження та використання коштів, а також дати оцінку якості фінансового менеджменту на підприємстві за станом грошових потоків.

Модель оцінки якості управління за критерієм наявності позитивного чистого грошового потоку від операційної діяльності підприємства запропонована О. Кононенко [3]. Однак вона охоплює не всі можливі варіанти стану структури чистого грошового потоку, а обмежується тільки трьома, кожен з яких характеризує відповідно хорошу, нормальну і кризову якість управління.

Удосконалений варіант цієї моделі із застосуванням бальної оцінки пропонує Е. А. Кричавець. В ній враховуються усі можливі варіанти структури чистого грошового потоку підприємства [4]. На нашу думку, таке розширення моделі оцінки якості управління підприємством за грошовими потоками є обґрунтованим. Однак в практиці експрес-аналізу Звіту про рух грошових коштів застосовувати бальний метод немає необхідності. Для цього достатньо у нормативній моделі оцінки якості управління кожен із восьми можливих станів структури чистого грошового потоку згрупувати відповідно до рівня якості управління.

Для поглибленого аналізу руху грошових коштів застосовують фінансові коефіцієнти, які в економічній літературі здебільшого поділяють на дві групи: коефіцієнти достатності і коефіцієнти результатів діяльності. У запропонованій нами методиці відповідно до завдань аналізу виокремлюються чотири групи коефіцієнтів. Показники першої групи застосовуються для оцінки статистичних характеристик рівномірності, збалансованості та синхронності грошових потоків. Друга група коефіцієнтів характеризує участь видів діяльності у формуванні грошових потоків підприємства. У третю групу виділено коефіцієнти ліквідності та інтенсивності грошового потоку. Четверта група характеризує здатність грошових видатків та активів підприємства генерувати джерела самофінансування - чистий прибуток і амортизацію.

Враховуючи необхідність адаптації методики коефіцієнтного аналізу до специфіки діяльності окремих суб’єктів господарювання перелік фінансових коефіцієнтів може доповнюватись іншими, які характеризують здатність підприємства фінансувати придбання необоротних активів, погашати борги, фінансувати дивіденди тощо.

Важливим аспектом аналізу руху грошових коштів є дослідження взаємозв’язку чистого грошового потоку і тієї частини чистого прибутку підприємства, яка спрямовується на його розвиток, поповнення власного капіталу. З цією метою доцільно застосовувати запропоновану А.Д. Шереметом і Е. В. Негашовим методику розрахунку впливу зміни окремих факторів на відхилення чистого грошового потоку від нерозподіленого прибутку звітного періоду [3, с. 76-80]. Її застосування вимагає непрямого методу подання інформації про рух грошових коштів від операційної діяльності. Непрямий метод (метод коригування) за своєю сутністю є чисто аналітичним, а тому його можна успішно застосувати для вивчення взаємозв’язку чистого грошового потоку і фінансового результату підприємства і без складання Звіту про рух грошових коштів за формою 3-н.

Поглиблення аналізу інтенсивності грошового потоку потребує також дослідження динаміки виробничого, операційного і фінансового циклів підприємства.

Комплексний підхід до аналізу руху грошових коштів і адаптація існуючих методів та прийомів до специфіки діяльності підприємства дозволить значно покращити якість аналізу, підвищити його роль у забезпеченні потреб фінансового менеджменту.

Список використаних джерел

- Кононенко О. Анализ финансовой отчетности [Текст] / О. Кононенко. – Харьков : Фактор, 2002. – 246с.

- Кричавец Е. А. Диагностика качества финансового менеджмента предприятия на базе анализа денежних потоков [Текст] / Е. А. Кричавец // Вестник Севастопольского технического университета. – № 81. – Севастополь : Сев. ГТУ, 2007. – С. 32-35.

- Шеремет А. Д. Методика финансового анализа деятельности комерческих организаций [Текст] / А. Д. Шеремет, Е. В. Негашов. – М. : ИНФРА-М, 2003.-237с.

|