Андрушко Руслана

к.е.н., доцент кафедри бухгалтерського обліку і аудиту

Лиса Ольга

к.т.н., доцент кафедри бухгалтерського обліку і аудиту

Львівський національний аграрний університет

м. Львів, Україна

ПРАКТИКА ОЦІНКИ ТА ОБЛІКУ ДОВГОСТРОКОВИХ БОРГОВИХ ІНВЕСТИЦІЙ

Значні перетворення в економіці нашої держави, яка взяла курс на інтеграцію у світове співтовариство, торкнулися і кожного окремого підприємства тієї чи іншої галузі і кожної ділянки обліку. На сьогоднішній день довгострокові боргові інвестиції хоча і набувають все більшого поширення, однак залишаються відносно новим та недостатньо дослідженим явищем у діяльності суб’єктів господарювання. Ситуація ускладнюються і тим, що в Україні дане питання отримало недостатньо уваги у науковій та професійній літературі. Дана проблема є достатньо актуальною саме через те, що облік довгострокових боргових інвестицій у цілому викликає усе більший інтерес і увагу в Україні. Це поясняється тим, що виникнення і становлення фінансових інвестицій обумовлене життєвою, економічною необхідністю.

Фінансові інвестиції - це активи, що вкладені у інші суб’єкти господарювання в обмін на корпоративні права чи набуття боргових зобов’язань з метою отримання прибутку або інших вигод. Під борговими фінансовими інвестиціями розуміють активи, отримані у вигляді набуття боргових зобов’язань взамін на вкладені кошти.

Порядок обліку фінансових інвестицій і розкриття інформації про них у фінансовій звітності мають відповідати вимогам Положення (стандарту) бухгалтерського обліку 12 «Фінансові інвестиції» (П(С)БО 12) [3].

У міжнародній практиці цей аспект розглядається в МСБО 1 «Подання фінансових звітів», МСБО 32 «Фінансові інструменти: розкриття та подання», МСБО 39 «Фінансові інструменти: визнання та оцінка», МСФЗ 7 «Фінансові інструменти: розкриття» [6].

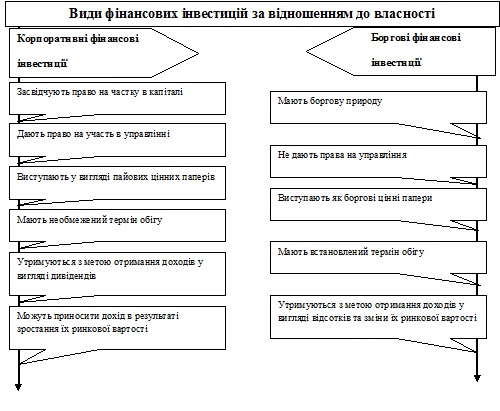

Класифікація за відношенням до власності не передбачена нормативними актами, що регламентують ведення бухгалтерського обліку та складання фінансової звітності, і водночас є важливою для користувачів фінансової звітності [4]. Тому доцільно увести в систему обліку і передбачити показники звітності, що стосуються: фінансових інвестицій, що засвідчують корпоративні права;фінансових інвестицій, що мають боргову природу.

Рис. 1. Характерні риси корпоративних та боргових фінансових інвестицій

Для оцінки і розмежування економічно неоднорідних фінансових активів з наступним їх відображенням у бухгалтерському обліку та фінансовій звітності (рис. 1). Слід також зазначити, що користувачі фінансової звітності надають більшу перевагу саме поділу фінансових інвестицій на корпоративні та боргові, ніж рекомендованій стандартами обліку класифікації за ступенем контролю діяльності: в пов'язані сторони за методом обліку участі в капіталі, в інші інвестиції пов'язаних сторін та інвестиції в непов'язані сторони.

Поділ фінансових інвестицій на корпоративні та боргові дасть змогу спростити класифікаційні ознаки фінансових інвестицій, оскільки зникне потреба в класифікації боргових фінансових інвестицій за ступенем впливу інвестора на об’єкт інвестування, а для корпоративних фінансових інвестицій не потрібно буде визначати мету їх утримання.

При здійснені господарської діяльності виникає необхідність фіксування операцій у відповідних документах, на підставі яких здійснюються записи у бухгалтерському обліку.

Умовно, весь документообіг з фінансових інвестицій можна поділити:

1. Надходження фінансових інвестицій;

2. Переоцінка фінансових інвестицій;

3. Нарахування та одержання відсотків за інвестиціями;

4. Погашення і реалізація фінансових інвестицій.

Відповідно до цього кожний відділ обліку буде оформлюватися відповідною документацією, яка складається відповідно змісту господарської операції.

При придбанні, перепродажу цінних паперів з каси або поточного рахунку підставою для здійснення записів в бухгалтерському обліку є прибутковий касовий ордер чи виписка банку. Якщо вартість придбаних (перепроданих) цінних паперів (таких як облігації та інші аналогічні цінні папери) вища або нижча від їх номінальної вартості, додатково складається довідка бухгалтерії, в якій зазначається списання або донарахування частини різниці між купівельною та номінальною вартістю (по розрахунку) цінного паперу.

Таблиця 1

Система рахунків другого порядку з обліку довгострокових фінансових інвестицій

|

Код

|

Діюча система рахунків

|

Код

|

Пропонована система рахунків

|

|

141

|

Інвестиції пов'язаним сторонам за методом обліку участі в капіталі

|

141

|

Корпоративні фінансові інвестиції за методом обліку участі в капіталі

|

|

142

|

Інші інвестиції пов'язаним сторонам

|

142

|

Інші корпоративні фінансові інвестиції

|

|

143

|

Інвестиції непов'язаним сторонам

|

143

|

Боргові фінансові інвестиції

|

На мою думку, доцільно також внести зміни до діючого Плану рахунків бухгалтерського обліку [2] з метою більш повного відображення корпоративних та боргових фінансових інвестицій (табл. 1).

Отже, довгострокові боргові інвестиції потребують наявності досконалого та суттєвого обліку з метою отримання прибутку.

На мій погляд, необхідне більш детальне відображення інформації про боргові інвестиції, що потребує розробки нових рахунків, удосконалити форми звітності. Це надасть можливість більш об’єктивно приймати рішення конкретним користувачам інформації та більш наглядно та детально відображати дані у бухгалтерському обліку підприємства.

Список використаних джерел:

- Про бухгалтерський облік та фінансову звітність в Україні : Закон України від 1999, N 40. - [Електронний ресурс]. – Режим затвердження Програми доступу : http://zakon2.rada.gov.ua/laws/show/996-14.

- Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій від 30.11.99 р. №291 з додатками із змінами та доповненнями, внесеними згідно Наказу Мінфіну № 989 від 10.12.2002р.

- Положення (Стандарт) бухгалтерського обліку 12 “Фінансові інвестиції” затверджено наказом Міністерства фінансів України від 26.04.2000р. №91 [Електронний ресурс]. - Режим доступу: URL: zakon.rada.gov.ua/laws/show/z0085-00. - Назва з екрана.

- А.А. Пересада „Управління інвестиційним процесом”, Київ-2002р.

- Уманців Г., Лисенко О. Облік фінансових інвестицій // Дебет-Кредит.- 2001.- №23.- с.14- 19.Облік та аудит фінансових інвестицій: Автореф. дис. канд. екон. наук / Я.В. Голубка; Терноп. нац. екон. ун-т. — Т., 2006. — 20 с. — укр.

- Міжнародні стандарти фінансової звітності (МСФЗ) на офіційному сайті Міністерства фінансів України [Електронний ресурс].- режим доступу до сайту : http://www.pro-u4ot.info/index.php?section=browse&CatID=52&ArtID=29.

|