Макарович Вікторія

к.е.н, доцент кафедри обліку і аудиту,

ДВНЗ «Ужгородський національний університет»

м. Ужгород, Україна

ПРОЦЕС ОРГАНІЗАЦІЇ КОМПЛАЄНС-КОНТРОЛЮ ФАКТОРИНГОВИХ КОМПАНІЙ

Діяльність факторингової компанії завжди пов'язана з певним ризиком, тобто можливістю досягнення успіху або невдачі в задуманому сценарії, результатом якого є настання вигоди або збитку. Результат ризику визначається, як правило, тоді, коли порівнюються розбіжності між бажаними і фактичними даними. Як відомо, ризик є результатом невизначеності ситуації, тобто є неточна або неповна інформація про значення різних сценаріїв, пов'язаних з майбутнім періодом часу, про умови реалізації конкретних управлінських рішень і витрати, що виникають при цьому [3].

Ця невизначеність може бути результатом випадковостей, нестачі інформації, психологічних особливостей осіб, які приймають ці управлінські рішення. Слід зазначити, що невизначеність в розвитку подій, які наставатимуть в майбутньому, і неможливість точного передбачення і знання усіх обставин діяльності факторингової компанії перетворює ризик на необхідний елемент будь-якого управлінського рішення. Розглянемо одну із новітніх для українського ринку технологій управління ризиками в факторинговому бізнесі – комплаєнс.

Дослідженням питань комплаєнсу займались такі науковці як: А.В. Волошенко [1], О. Данілін [2], В.Е. Керимов [3], Т.Ю. Климко [4], А.Л. Цюцяк [5] та інші.

Розробка ефективної системи комплаєнс-контролю в факторинговій компанії базується саме на ідентифікації комплаєнс-ризиків, правильне визначення яких, визначає подальший результат реалізації такої програми в дії. При цьому провідне місце у даному процесі займає визначення всього спектру ризиків як внутрішнього, так і зовнішнього середовища, що формують ключові індикатори до карти комплаєнс-ризиків.

З огляду на все вищезазначене, пропонуємо механізм реалізації системи комплаєнс-контролю в факторинговій компанії з метою мінімізації комплаєнс-ризиків (рис. 1).

Рис. 1. Система комплаєнс-контролю факторингової компанії

Таким чином, запровадження системи комплаєнс-контролю в факторинговій компанії повинно проходити :

- Інституційний комплаєнс-контроль, який передбачає дотримання встановлених правил внутрішньої взаємодії;

- Операційний комплаєнс-контроль, що проводиться на предмет виявлення і оцінки комплаєнс-ризиків та прийняття управлінських рішень на їх мінімізацію і усунення;

- Комплаєнс-контроль дотримання правил професійної етики ведення бізнесу, що має за мету ідентифікацію, оцінку і моніторинг комплаєнс-ризиків, пов'язаних з професійним веденням бізнесу і корпоративною етикою.

Впровадження комплаєнс-контролю в факторинговій компанії забезпечить можливість прослідкувати та ідентифікувати джерела прояву відповідного ризику.

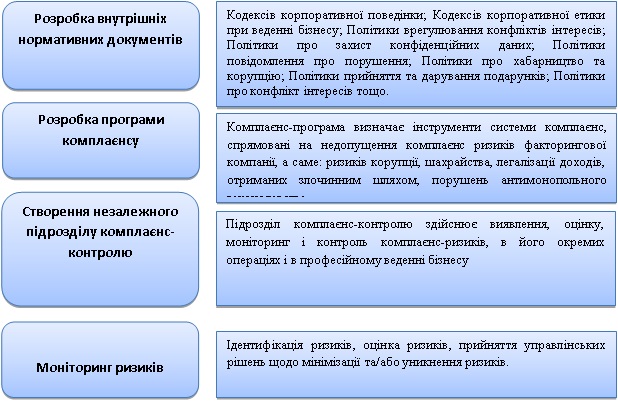

Процес організації комплаєнс-контролю в факторинговій компанії представлено на рис. 2.

Рис. 2. Процес організації комплаєнс-контролю факторингових компаній

Запропонована організація комплаєнс-контролю в факторинговій компанії повинна проходити в чотири етапи: розробка внутрішніх нормативних документів; розробка програми комплаєнсу; створення незалежного функціонального підрозділу комплаєнс-контролю, моніторинг ризиків.

Організація управління комплаєнс-ризиками факторингової компанії включає кодекс корпоративної етики факторингової компанії, пропозиції про найм персоналу, заяву про конфлікт інтересів, зобов'язання про нездійснення угод, критерії оцінки персоналу, програми тренінгу та підвищення кваліфікації, зокрема з питань оцінки ризику.

Отже, виділення трьох напрямів комплаєнс-контролю: інституційного комплаєнс-контролю, операційного комплаєнс-контролю та комплаєнс-контролю дотримання правил професійної етики ведення бізнесу є необхідністю для забезпечення ефективного управління ризиками факторингового бізнесу.

Таким чином, розглянутий в ході дослідження процес організації комплаєнс-контролю факторингового бізнесу (шляхом розробки внутрішніх нормативних документів, розробки комплаєнс-програми, створення підрозділу комплаєнс-контролю, моніторинг ризиків), зумовлює вибір суб’єктами управління факторинговою компанією методів управління ризиками їх бізнесу. Розробка нових й удосконалення існуючих форм організації процесу комплаєнс-контролю сприяє задоволенню інформаційних потреб користувачів та запитів служб факторингової компанії для управління ризиками. Наведені пропозиції створюють передумови до трансформації та удосконалення технології управління ризиками діяльності факторингових компаній.

Список використаних джерел

- Волошенко А.В. Комплаенс-практика как превентивный метод борьбы с коррупцией / А.В. Волошенко // Актуальні проблеми економіки. - 2014. - № 7. - С. 405-413.

- Данилин О. Комплаенс-функция в современной организации: создание, структурирование и оценка [Электронный ресурс]. / О. Данилин, Е. Пустовалова // Внутренний контроль в кредитной организации. – 2010. – № 3 (07) – Режим доступа: http://www.int-comp.org/attachments/Danilin-Pustovalova-Compliance-Function.pdf

- Керимов В.Э. Организация управления рисками на основе системы «комплаенс-контроля» [Электронный ресурс]. - Режим доступа: http://elibrary.ru/download/15370614.pdf

- Климко Т.Ю. Корпоративний комплаєнс як превентивний захід боротьби з шахрайством / Т.Ю. Климко, О.О. Мельник // Економiка і Фiнанси. Economics and Finance. 2015. – № 6-7.– С.20-27.

- Цюцяк А.Л. Впровадження системи комплаєнс-контролю у вітчизняну систему незалежного фінансового контролю та аудиту / А.Л.Цюцяк, І.Л.Цюцяк // Науково-інформаційний вісник «Економіка». – 2011. - № 3. – С.200-206.

|