Кузьмінська Ольга

к.е.н., доцент, професор кафедри

Державний вищий навчальний заклад «Київський національний

економічний університет імені Вадима Гетьмана»

м. Київ, Україна

РОЗКРИТТЯ ІНФОРМАЦІЇ ЩОДО ПОДІЙ ПІСЛЯ ДАТИ БАЛАНСУ У ФІНАНСОВІЙ ЗВІТНОСТІ ПІДПРИЄМСТВ

Оновлення порядку складання фінансової звітності вітчизняних підприємств у процесі гармонізації вітчизняної облікової системи з міжнародними стандартами обумовлює необхідність уточнення порядку розкриття інформації щодо подій, які відбулися після дати балансу.

Згідно з П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах» та МСБО 8 «Облікові політики, зміни в облікових оцінках та помилки» подіями після дати балансу підприємства є події, які відбуваються між датою балансу і датою затвердження керівництвом фінансової звітності, підготовленої до оприлюднення, та ті, які вплинули або можуть вплинути на фінансовий стан, результати діяльності та рух коштів підприємства, а отже можуть вимагати коригування певних статей або розкриття інформації про ці події у примітках до фінансових звітів [3, 1].

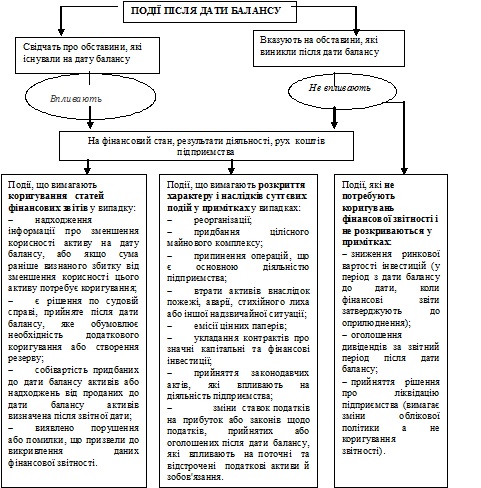

Події, що відбуваються після дати балансу за їх впливом на фінансову звітність доцільно класифікувати на такі групи (рис. 1):

- події, що спричиняють внесення змін і виправлень у фінансову звітність, підготовлену до оприлюднення;

- події, що розкриваються у примітках до фінансової звітності;

- події, які не потребують коригувань фінансової звітності.

Рис. 1. Класифікація подій після дати балансу

Коригування статей фінансової звітності здійснюється для розкриття впливу подій після дати балансу, які надають додаткову інформацію про умови, що існували на звітну дату. Статті активів і зобов’язань коригуються за допомогою сторнування раніше зроблених облікових записів, або шляхом здійснення додаткових записів в обліку звітного періоду. Ці коригуючі проведення відображають уточнення оцінки відповідних статей внаслідок подій після дати балансу.

Відповідні статті фінансової звітності підлягають коригуванню, якщо отримано інформацію про зменшення корисності активу на дату балансу або сума раніше визнаного збитку від зменшення корисності цього активу потребує коригування. Також слід вносити виправлення до відповідних статей фінансової звітності, якщо є рішення по судовій справі, прийняте після дати балансу, яке вимагає додаткового коригування або створення резерву.

Також слід виправляти фінансову звітність у разі визначення собівартості придбаних до дати балансу активів або надходжень від проданих до дати балансу активів після звітної дати; і в разі виявлення порушень або помилок, що призвели до викривлення даних фінансової звітності.

Не потребують коригування статті фінансових звітів за подіями, що відбуваються після дати балансу і вказують на умови, що виникли після цієї дати. Такі події слід розкривати в примітках до фінансових звітів, якщо відсутність інформації про них вплине на здатність користувачів звітності робити відповідні оцінки та приймати рішення. У примітках розкривається інформація про події після дати балансу у випадках реорганізації, придбання цілісного майнового комплексу, припинення операцій, що є основною діяльністю підприємства, втрати активів внаслідок пожежі, аварії, стихійного лиха або іншої надзвичайної ситуації, емісії цінних паперів, укладання контрактів про значні капітальні та фінансові інвестиції, прийняття законодавчих актів, які впливають на діяльність підприємства, зміни ставок податків на прибуток або законів щодо податків, прийнятих або оголошених після дати балансу, які впливають на поточні та відстрочені податкові активи й зобов'язання.

Не здійснюється коригування сум, вказаних у фінансових звітах, і не розкривається інформація у примітках стосовно подій, які вказують на обставини, що виникли після дати балансу, у разі:

- зниження ринкової вартості інвестицій (у період з дати балансу до дати, коли фінансові звіти затверджуються до оприлюднення);

- оголошення дивідендів за звітний період після дати балансу;

- прийняття рішення про ліквідацію підприємства (вимагає зміни облікової політики, а не коригування звітності).

Порівняння вимог вітчизняних і міжнародних стандартів щодо розкриття у фінансовій звітності інформації стосовно подій, що відбулися після дати балансу, але стосуються безпосередньо звітного періоду, дозволило систематизувати вказані події за ознакою необхідності розкриття даних у звітності: події, за якими слід коригувати статті фінансових звітів, події, які підлягають розкриттю у примітках і події, які визнаються у поточному обліку. Такий підхід, а також застосування порогу суттєвості при визначенні необхідності внесення виправлень у фінансові звіти дозволяє розширити сферу застосування професійного судження в обліковій справі для прийняття рішень.

Список використаних джерел

- МСБО 8 «Облікові політики, зміни в облікових оцінках та помилки». [Електронний ресурс]. – Режим доступу:// http://www.minfin.gov.ua

- П(С)БО 1 «Загальні вимоги до фінансової звітності». [Електронний ресурс]. – Режим доступу:// http://www.rada.gov.ua

- П(С)БО 6 «Виправлення помилок і зміни у фінансових звітах». [Електронний ресурс]. – Режим доступу:// http://www.rada.gov.ua

|