Антоневич Андрей

ОАО «АСБ Беларусбанк»

г. Минск, Республика Беларусь

ЭЛЕКТРОННЫЙ ДОКУМЕНТООБОРОТ ПРИ ОСУЩЕСТВЛЕНИИ БАНКАМИ ЭКВАЙРИНГА ОРГАНИЗАЦИЙ ТОРГОВЛИ (СЕРВИСА) И ЕГО РОЛЬ В РАЗВИТИИ СИСТЕМЫ БЕЗНАЛИЧНЫХ РАСЧЕТОВ С ИСПОЛЬЗОВАНИЕМ БАНКОВСКИХ ПЛАТЕЖНЫХ КАРТОЧЕК В РЕСПУБЛИКЕ БЕЛАРУСЬ

Оказание банком услуг клиентам осуществляется на основании соответствующего договора между банком и клиентом.

Для организации обслуживания держателей карточек организация торговли (сервиса) предоставляет в адрес банка договор по расчетному обслуживанию (эквайрингу) организации торговли (сервиса) с приложением копии устава и свидетельства о государственной регистрации, вопросник, документы, удостоверяющие личность директора и главного бухгалтера организации для проведения идентификации деловых партнеров в рамках законодательства Республики Беларусь о мерах по предотвращению легализации доходов, полученных преступным путем, финансирования террористической деятельности и финансирования распространения оружия массового поражения, а также в необходимом количестве заявки на регистрацию пунктов обслуживания держателей карточек и иные документы.

Существенными условиями договора эквайринга являются наименование платежной системы, карточки которой принимаются организацией торговли (сервиса), порядок оформления карт-чеков и (или) иных необходимых для осуществления безналичных расчетов документов и представления их для оплаты, порядок и сроки безналичных расчетов, наименование валюты возмещения, перечисляемой организации торговли (сервиса) банком-эквайером; размер вознаграждения банка-эквайера, иные условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

До момента заключения договора с организацией торговли (сервиса) согласовывается размер вознаграждения за расчетное обслуживание (эквайринг), которое должно формироваться с учетом конъюнктуры рынка на основе плановой себестоимости, налогов и неналоговых платежей, а также прибыли, необходимой для воспроизводства и внедрения перспективных банковских технологий, обеспечивающих надлежащее качество предоставляемых банком услуг.

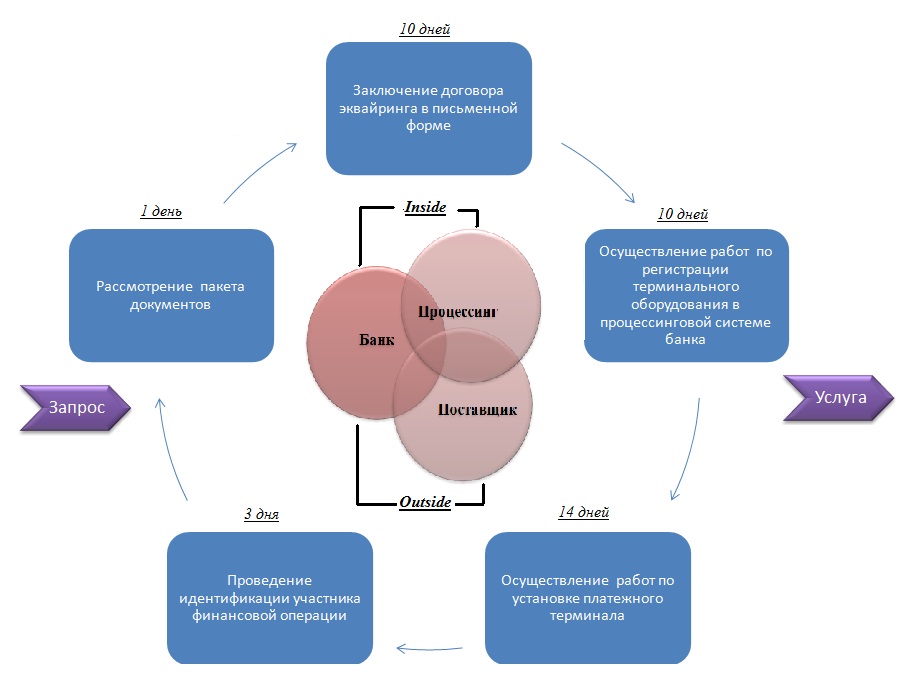

Процесс организации обслуживания держателей банковских платежных карточек в организациях торговли (сервиса) с использованием платежных терминалов включает этап заключения договора эквайринга, этап проведения идентификации делового партнера, этап регистрации и установки терминального оборудования. Вместе с тем в банковской практике этап регистрации и установки терминального оборудования при организации обслуживания держателей карточек с использованием платежных терминалов в организациях торговли (сервиса) может быть реализован различными механизмами – использование полного или частичного аутсорсинга (outside mechanism) или собственными ресурсами (inside mechanism) или их комбинированием в зависимости от организационной структуры банка (Рисунок 1).

Рис. 1. Механизм документооборота при организации обслуживания держателей банковских платежных карточек в организациях торговли (сервиса)

Источник: собственная разработка

Следует отметить, что согласно рекомендациям Национального банка Республики Беларусь общий срок организации обслуживания держателей банковских платежных карточек в организациях торговли (сервиса) с использованием платежных терминалов не должен превышать тридцати дней с момента обращения клиента в банк. Однако на практике, во многом в условиях повышенного спроса со стороны организаций торговли (сервиса) на услугу эквайринга при расширении технической инфраструктуры организации обслуживания держателей карточек, ограниченности достаточного количества платежных терминалов, а в ряде случаев и использование механических способов обработки информации и др., данные сроки растягиваются и в конечном итоге могут достигать от 38 дней до 60 дней. Также увеличению сроков организации обслуживания способствуют:

- наличие широкой филиальной сети (возникает необходимость передачи полученных документов в головной офис для подписания, особенно если договора эквайринга заключаются между тремя сторонами (Организация торговли (сервиса) – Банк – Поставщик) и заявки на регистрацию пунктов обслуживания оформляются и представляются на бумажном носителе);

- наличие ошибок, возникающих при подготовке и заключении договоров эквайринга (отсутствие подписей печатей на всех экземплярах договора, ошибки в УНП, реквизитах клиента, неверное определение полномочий лиц, имеющих право подписи данного договора и др.), а также при оформлении и отправке заявок на регистрацию пунктов обслуживания держателей карточек (неверное указание заводских номеров терминального оборудования или их отсутствие при приобретении его организацией торговли (сервиса) за счет собственных средств, а также отсутствие реквизитов договора Поставки и/или аренды терминального оборудования с поставщиком, неверное указание типа подключаемого оборудования, ошибки в банковских реквизитах, используемых для перечисления денежных средств по операциям с использованием банковских платежных карточек и др.);

- использование трехсторонних договоров и необходимость проведения в соответствии с законодательством (в течение 3 дней) идентификации делового партнера при заключении с клиентом договора в письменной форме и др.

Наличие негативных факторов способствует увеличению количества обращений со стороны клиентов на качество предоставляемой банком услуги эквайринга и, как следствие, утрачиванию им деловой репутации, что в свою очередь требует от финансового учреждения принятия соответствующих мер, направленных на совершенствование действующего механизма предоставления клиентам услуги по организации обслуживания держателей банковских платежных карточек с использованием терминального оборудования. Среди них можно выделить:

- использование двустороннего договора эквайринга, заключаемого между банком и клиентом и регулирующего отношения сторон в части перечисления денежных средств по операциям с использованием банковских платежных карточек на терминальном оборудовании, и отдельного договора, регулирующего отношения между клиентом и поставщиком по вопросам приобретения и установки терминального оборудования;

- применение дополнительного тарифа за срочную организацию установки платежных терминалов в организации торговли (сервиса) с целью ограничения повышенного спроса на услуги эквайринга с одной стороны (в данном случае основная цель) и повышения доходности услуги с другой стороны (дополнительная цель);

- Поэтапное внедрение и использование электронного документооборота при предоставлении клиентам услуги эквайринга посредством:

- внедрения специального программного обеспечения в виде отдельного аппаратно-программного комплекса вместо использования табличного процессора для учета и регистрации терминального оборудования и договоров эквайринга;

- обеспечения обмена собранной информации в электронном виде между участниками электронного документооборота (Банк – Процессинг - Поставщик).

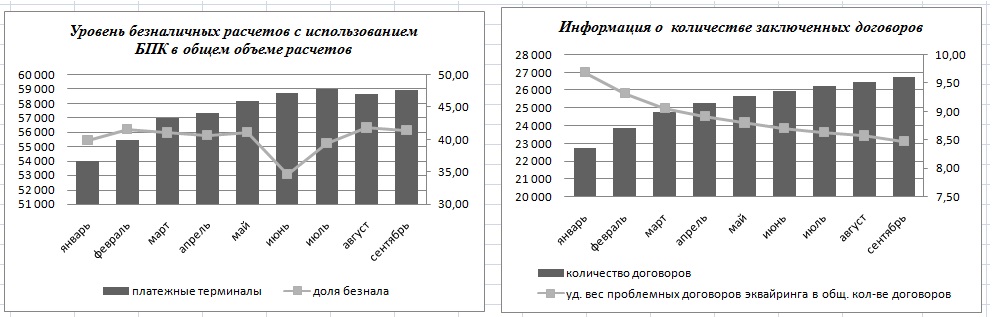

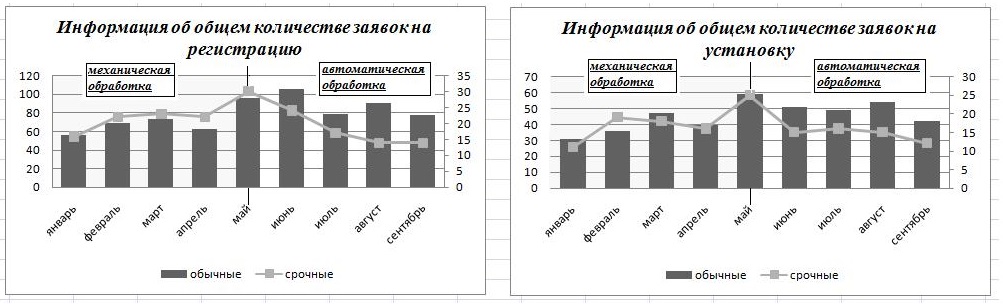

Так, согласно Рисунка 2, в анализируемом периоде (с января по сентябрь 2016 года) увеличилось количество заключаемых договоров эквайринга в условиях снижении удельного веса проблемных договоров в общем объеме, достигнутого за счет проведения обучающих семинаров и ужесточения контроля за оформлением пакета документов в пунктах их приема (учреждения банка – филиалы, ЦБУ, отделения, банки-агенты). Следует отметить, что в рамках внедрения в банке электронного документооборота в мае 2016 года наблюдается тенденция снижения общего количества направляемых заявок на регистрацию пунктов обслуживания (получение в процессинге регистрационных параметров терминального оборудования – Terminal ID, Merchant ID и др.) и заявок на выполнение поставщиком работ по установке, подключению и проверки работоспособности терминального оборудования в организации торговли (сервиса), в т.ч. в условиях снижения срочных заявок на выполнение вышеуказанных работ, что, на наш взгляд, частично повлияет на снижение доходности эквайринговых операций банка. Также следует отметить, что при обеспечении электронного обмена файлами между банком и процессингом сократилось время, необходимое для создания конфигурационных параметров терминального оборудования с 14 до 3 дней, что положительно отразилось на ускорении сроков по установке платежных терминалов и их количестве в организациях торговли (сервиса), и как следствие этого, способствовало (при прочих равных условиях) увеличению уровня безналичных расчетов с использованием банковских платежных карточек в общем объеме расчетов.

Рис. 2. Информация о показателях электронного документооборота при осуществлении банком эквайринговых операций.

Источник: собственная разработка

Таким образом, внедрение и использование банками автоматизированных механизмов обработки информации и ее обмена между участниками при оказании клиентам услуг по организации обслуживания держателей банковских платежных карточек с использованием терминального оборудования в организациях торговли (сервиса) в условиях сокращения времени обработки поступающих документов, отсутствия ошибок при оформлении документов (договоров, заявок) и др. играет важную роль в развитии системы безналичных расчетов с использованием банковских платежных карточек в Республике Беларусь.

|