Тюшкевич Леонид

студент

Научный руководитель: старший преподаватель Кот Н. Г.

Брестский государственный технический университет

г. Брест, Республика Беларусь

ОПТИМИЗАЦИЯ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЬСТВА В ТРАНСГРАНИЧНЫХ РЕГИОНАХ

Начиная свое дело, большинство предпринимателей строят заоблачные планы, верят о том. Как у них пойдет все хорошо, не обращая внимания на правила поведения добросовестного налогоплательщика. При этом, чрезмерно высокая система налогообложения – одна из основных проблем, которую выделяет малый бизнес.

Малое предпринимательство занимает особое место в экономике Республики Беларусь, способствует формированию конкурентной среды, росту производства потребительских товаров, развитию сферы услуг, созданию новых рабочих мест, приданию белорусской экономике стабильности и динамизма [1] .

В качестве преимуществ индивидуального предпринимательства можно выделить следующие:

- индивидуального предпринимателя в Беларуси проще и дешевле зарегистрировать и ликвидировать;

- индивидуальный предприниматель в Беларуси не должен иметь ни директора, ни бухгалтера

- индивидуальный предприниматель в Беларуси располагается по месту проживания и ему не требуется юридический адрес;

- индивидуальный предприниматель в Беларуси не формирует уставный фонд;

В тоже время в сфере функционирования индивидуального предпринимательства можно выделить ряд проблем:

- индивидуальный предприниматель в Беларуси может заниматься не всеми видами экономической деятельности;

- для индивидуальных предпринимателей в Беларуси существуют ограничения по количеству привлекаемых работников;

- индивидуальный предприниматель в Беларуси несет ответственность по своим обязательством всем принадлежащим ему имуществом;

В Республике Беларусь индивидуальный предприниматель может выбрать одну из систем налогообложения, в качестве которой может быть упрощенная система налогообложения, общая система налогообложения или уплата фиксированного в белорусских рублях единого налога.

Для сравнения, индивидуальные предприниматели в Украине уплачивают:

- 3% и уплата НДС в соответствии с нормами р. V НК;

- 5% – если предприниматель не является плательщиком НДС;

Индивидуальные предприниматели в России уплачивают:

- 6% с доходов, в данном случае базой налогообложения соответственно являются доходы;

- 15% с разницы между доходами и расходами. В этом случае объектом налогообложения является доход, уменьшенный на величину расхода. Для налогоплательщиков с объектом «доходы минус расходы» субъекты Российской Федерации вправе устанавливать дифференцированные ставки налога. Размеры ставок устанавливаются от 5 до 15%.

Проведенный анализ системы налогообложения индивидуальных предпринимателей в странах трансграничных регионов показал, что единая фиксированная ставка присуща только для предпринимателей в Республике Беларусь. В силу чего становится актуальным вопрос формирования оптимальной ставки налогообложения, которая будет определяться по формуле 1.

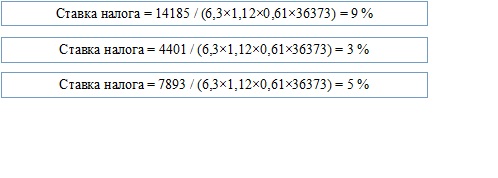

Ставка = (R×К1×К2×Д)/Вр, (1)

где R-рентабельность продаж – 6.3; К1 – коэффициент-дефлятор – 1,12; К2 – коэффициент-корректор; Д – доход от предпринимательства; Вр – выручка определённого вида деятельности.

На основании данных статистической отчетности в разрезе индивидуального предпринимательства в Республике Беларусь, была определена оптимальная ставка налогообложения для индивидуальных предпринимателей в нашей стране (рис. 1).

Рис. 1. Определение оптимальной ставки налогообложения для индивидуальных предпринимателей

Создание оптимальной ставки налогообложения для индивидуального предпринимательства позволит создать благоприятные условия для развития трансграничных связей.

Список использованных источников

1.Информационный портал Министерства по налогам и сборам Республики Беларусь [Электронный ресурс]. – Режим доступа : http://www.nalog.gov.by/ru/svedeniya-predprinimatelstvo. – Дата доступа: 04.04.2016.

2. Информационный портал Национального статистического комитета Республики Беларусь [Электронный ресурс]. – Режим доступа : http://www.belstat.gov.by. – Дата доступа: 24.03.2016.

|