Корнейчик Марина

студентка

Петровец Анна

студентка

Лукашик Лариса

к.э.н., доцент

Полесский государственный университет

г. Пинск, Республика Беларусь

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ДОХОДНОЙ ЧАСТИ БЮДЖЕТА США, ГЕРМАНИИ И ФРАНЦИИ

Бюджеты всех уровней развитых государств характеризуются преобладанием налоговых доходов. В доходах центрального бюджета они достигают 80-90%, а в США – более 95%. В бюджетах членов федерации (федеративные государства) и местных бюджетах удельный вес налогов составляет более 50%.

Сегодня Соединенные Штаты Америки считаются одним из самых развитых государств на планете с самой крупной и мощной экономикой. Бюджет США состоит из трех уровней: федерального бюджета, бюджетов штатов и местных бюджетов. Основным источником доходов бюджетов всех уровней являются налоговые поступления. Одни виды налога взимаются на всех трех уровнях, другие – на одном или двух уровнях. На каждом из уровней взимаются такие налоги, как подоходный налог с населения, налог на прибыль корпораций.

Доходы федерального бюджета в основном складываются из прямых налогов: подоходного налога с населения, налога на прибыль корпораций, социальных налогов.Косвенные налоги: акцизы, таможенные пошлины – составляют незначительную часть бюджета.

Самую крупную статью доходов федерального бюджета США составляет подоходный налог с населения. Он взимается по прогрессивной шкале. Удельный вес в структуре доходов бюджета составляет 48% поступлений (рисунок 1).

Рис. 1. Структура доходов федерального бюджета США

Второе место в структуре налогов обеспечивают отчисления на социальное страхование. Они составляют 34% поступлений этого уровня. Ставка меняется ежегодно при формировании бюджета. Но облагается не весь фонд заработной платы, а только первые 48,6% в год в расчете на каждого занятого.

Налог на прибыль корпораций занимает лишь третье место в доходах федерального бюджета, доля которого в объеме поступлений составляет 13%. Основная ставка налога на прибыль корпораций – 35 %, но вносится он ступенчато. За первые 50 тыс. долл. прибыли уплачивается 15 %, за следующие 25 тыс. долл. – 25 % и лишь на оставшуюся сумму вступает в действие основная ставка налога. Такое ступенчатое налогообложение серьезно поддерживает предприятия малого бизнеса.

Доходная часть бюджетов штатов формируется, прежде всего, за счет налога на продажи.Он является косвенным налогом на потребление (схожим с налогом на добавленную стоимость). Обычно им не облагаются продовольственные товары за исключением реализованных в ресторанах. Ставка налога колеблется от 3 до 8,25% и устанавливается правительствами самих штатов. Удельный вес в структуре доходов бюджетов штатов в 2014 году составлял более 40%, в то время как подоходный налог с населения – 21%, налог на прибыль корпораций – 7%.

Источником доходов местных бюджетов являются местные налоги, в первую очередь, налог на недвижимость, удельный вес которого в общем объеме доходов составляет 37%. Его уплачивают как физические, так и юридические лица. Ставки налога варьируются в размерах от 0,5 до 5%. Подоходный и социальный налоги на этом уровне не играют существенной роли [1].

Согласно Конституции Германии в стране действует два уровня государственной власти: федеративной республики (федерации) и земель (членов федерации). Налоговые поступления составляют 4/5 всех доход бюджета, причем на 2/3 налоговые поступления формируются за счет прямых налогов (подоходного или налога на зарплату, корпорационного, промыслового). Однако их доля в бюджетах различных уровней разная. В бюджетных доходах федерации и земель она составляет соответственно: 9/10 и 7/10.

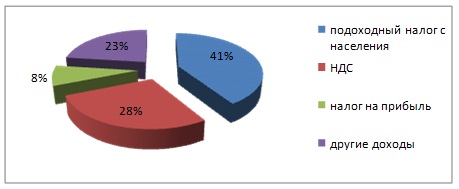

Также как и в США, в Германии ведущее место в доходах бюджета принадлежит подоходному налогу. Удельный вес в структуре доходов бюджета составляет 41% (рисунок 2). Он взимается по прогрессивной шкале. Его минимальная ставка – 19 %, максимальная – 47,5 %. Удержание налога из заработной платы происходит на основе налоговой карты.

Рис. 2 Структура доходов федерального бюджета Германии

Наиболее высокие доходы приносит государству также НДС, долякоторого в доходах бюджета равна примерно 28% — это второе место после подоходного налога. Общая ставка налога в настоящее время составляет 19 %, однако на продукты питания и с/х продукция, печатные издания/книги, билеты, гостиничные услуги она равна 7%. Эта ставка не распространяется на обороты кафе и ресторанов. Предприятия сельского и лесного хозяйства освобождены от уплаты налога на добавленную стоимость. Освобождены и товары, идущие на экспорт.

В Германии установлены две основные ставки корпорационного налога на прибыль. Налог на доходы корпораций взимается с балансовой прибыли компаний. Если прибыль не распределяется, то ставка налога 31 %. На распределяемую в виде дивидендов прибыль ставки существенно ниже – 15 %. Проценты по ссудам не облагаются налогом, а дивиденды выплачиваются из прибыли за минусом налога.Он составляют 8% поступлений бюджета.

Один из основных местных налогов – это промысловый налог, которым облагаются предприятия, товарищества, физические лица, занимающиеся промышленной, торговой и другими видами деятельности. Базой для исчисления налога служат прибыль от занятия промыслом и капитал компании. Налоговая ставка определяется муниципальными органами. Доля промыслового налога в доходах бюджета земель более 70% [2].

В отличие от большинства развитых стран во Франции преобладают косвенные налоги в доходах государственного и местных бюджетов, которые составляют более 60% всех поступлений.

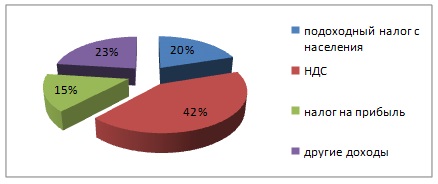

Основная доля поступлений принадлежит налогу с оборота, который функционирует как НДС. Удельный вес данного налога в доходах бюджета равен 42% (рисунок 3).

Рис. 3. Структура доходов бюджета Франции

Он взимается по следующим ставкам: стандартной 19,6 % и сниженным 2,2 % и 5,5 %. Повышенная ставка 22 % – устанавливается в основном на алкоголь, автомобили, табачные изделия, предметы роскоши.

Среди прямых налогов доминирует налог с доходов физических лиц. Подоходный налог с физических лиц составляют 20% поступлений в бюджет. Плательщиком данного налога считают так называемую фискальную единицу – семью в составе супругов и лиц, находящихся на иждивении. Для одиноких фискальной единицей является соответственно сам человек. Подоходный налог взимается с лиц, доход которых превышает необлагаемый минимум (25610 евро в год). Применяется шестиразрядная прогрессивная шкала. Минимальная ставка 10,52 %, максимальная – 75 %.

Налог на прибыль компаний распространяется на доходы, полученные от деятельности на территории как резидентами, так и нерезидентами. Базовая ставка налога – 34,4 % чистой прибыли, для компаний, которые реализуют нефть и газ, ставка повышена до 50 %. По сниженной ставке 20,9 % облагаются сельскохозяйственные фермы. Удельный вес налога на прибыль в доходах бюджета составляет 15% [1].

Таким образом, доходы бюджетов рассмотренных стран в основном формируются за счет налоговых поступлений. США и Германия больше ориентированы на прямые налоги, в то время как в доходах бюджета Франции преобладают косвенные налоги. Преобладание прямых налогов говорит о высокой степени справедливости распределения доходов в обществе.

Список использованных источников

1. Федеральные налоги как основа налоговой системы экономически развитых стран мира [Электронный ресурс]. – Режим доступа : http://www.moluch.ru/archive/54/7303/. - Дата доступа: 24.11.2015.

2. Финансовые системы зарубежных стран [Электронный ресурс]. – Режим доступа : http://www.studfiles.ru/preview/849307/page:2/. - Дата доступа: 26.11.2015.

|