Обиход Катерина

аспірант, асистент кафедри

Науковий керівник: д.е.н., професор Калюга Є.В.

Національний університет біоресурсів і природокористування України

м. Київ

ВНУТРІШНІЙ КОНТРОЛЬ ВИТРАТ ВІД НАДАННЯ ПОСЛУГ УСТАНОВАМИ ДЕРЖАВНОГО СЕКТОРА

Науково-дослідні установи НААН України здійснюють фундаментальні та прикладні дослідження за рахунок державного фінансування. Згідно з чинним законодавством вони мають право надавати послуги та займатися додатковою діяльністю, яка не суперечить основній діяльності та є джерелом власних надходжень спеціального фонду установи. Такими послугами науково-дослідних установ можуть бути: розроблення технічних проектів і проведення експертиз; інформаційні послуги; підготовка наукових кадрів; підвищення кваліфікації фахівців агроформувань і наукових працівників; проведення наукових виставок, конференцій та інших заходів; додаткова господарська діяльність (залежно від спеціалізації установи).

Надання послуги науковою установою державного сектора супроводжується плануванням витрат, які необхідно здійснити для проведення трансакцій обміну послугами чи продукцією. У науковій літературі є чимало статей, присвячених дослідженням обліку витрат у державному секторі. Зокрема, таких науковців, як Атамас П. Й., Левицька С. О., Калюга Є. В., Кіндрацька Л. М., Свірко С. В., Фаріон І. Д. Але у період реформування системи управління державними фінансами, а саме системи бухгалтерського обліку та контролю, потребує більш глибокого розгляду питання обліку та контролю витрат від надання послуг в установах державного сектора.

У НП(С)БОДС 135 «Витрати» [1] зазначено, що перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг) установлюються суб’єктами державного сектора за погодженням із міністерствами, іншими центральними органами виконавчої влади у межах компетенції відповідно до їх галузевих особливостей. Тобто, на підставі визначених у законодавстві методичних рекомендацій, головний розпорядник бюджетних коштів вносить доповнення до калькуляції наданих послуг залежно від галузевих особливостей. Аналогічну думку в своїх публікаціях висловлює Свірко С. В., зокрема, що кожна установа, залежно від специфіки діяльності та видів послуг, які вона надає, затверджує внутрішнє положення щодо калькулювання, обліку та планування конкретних видів послуг.

У ході дослідження проаналізовано ряд законодавчих актів із планування та калькулювання собівартості послуг, а саме: Типове положення з планування, обліку і калькулювання собівартості науково-дослідних та дослідно-конструкторських робіт [2]; Методичні рекомендації з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств [3]; НП(С)БОДС 135 «Витрати» [1]. Зроблено висновок про доцільність формування внутрішнього положення з калькулювання собівартості послуг НААН України, характерних для підпорядкованих науково-дослідних установ агропромислового сектора, де міститиметься детальний склад виробничих витрат за елементами витрат і статтями калькуляції.

Відповідно до Бюджетного кодексу України діяльність наукових установ державного сектора підлягає зовнішньому та внутрішньому контролю. Зовнішній контроль здійснюється від імені парламенту (Рахунковою палатою України) та від імені уряду (Міністерством фінансів, Державною казначейською службою, Державною аудиторською службою України й іншими контролюючими органами (державні спеціалізовані інспекції, комітети, комісії).

Внутрішній контроль (за термінологією Європейського Союзу – фінансове управління і контроль) слід розуміти не як окрему подію чи обставину, а як цілісний процес, що здійснюється керівництвом та працівниками установи для достовірності й об’єктивності планування і управління бюджетними коштами, ведення бухгалтерського обліку та складання фінансової і бюджетної звітності [4]. Керівник установи організовує службу внутрішнього контролю і несе відповідальність за управління та розвиток установи в цілому.

Внутрішній контроль надання послуг здійснює посадова особа з служби внутрішнього контролю (надалі – інспектор), яка розпочинає перевірку з аналітичного вивчення договорів про надання послуг іншим контрагентам (умови, терміни виконання й оплати, список виконавців). Паралельно співставляє завантаженість працівника за основною роботою, щоб уникнути нераціонального витрачання бюджетних коштів. Додаткова діяльність може здійснюватися у вільний від роботи час або одночасно, якщо це не заважає виконанню основних обов’язків.

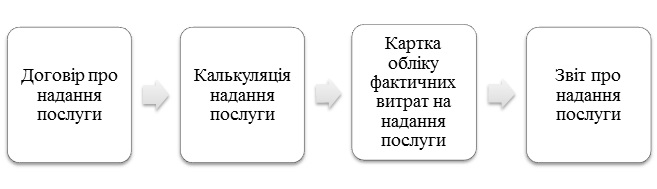

Детальному контролю підлягає достовірність записів за кожною статтею калькуляції у первинному документі, на рахунках бухгалтерського обліку, групувальних відомостях, меморіальних ордерах. Інспектор перевіряє графіки документообігу, терміни заповнення документів, повноту відображення, відповідність групування даних у аналітичних документах (рис. 1).

Рис. 1. Послідовність документування надання послуг Рис. 1. Послідовність документування надання послуг

Планування витрат для надання послуг здійснюється установою самостійно на підставі розрахунків під час оформлення договору, результати яких відображаються в Калькуляції надання послуги, що є систематизованою таблицею. У першій колонці проставляють статті калькуляції, у другій – код економічної класифікації, у третій – суму витрат, заплановану на термін надання послуги, у наступних колонках – їх розподіл протягом року. У запропонованому документі зазначають підставу для надання послуги, замовника, центр надання послуг (відділ, підрозділ установи, який відповідальний за виконання), узгоджені терміни. Калькуляція погоджується з планово-фінансовим відділом, головним бухгалтером, керівником центру надання послуг та установи, замовником.

Інспектор перевіряє фактичні витрати, що виникають під час надання послуг і формують Картку обліку фактичних витрат надання послуг. Записи до неї вносять упродовж місяця за кодами економічної класифікації витрат на основі первинних документів. У кінці звітного періоду установи складають Звіт про надання послуги, у якому міститься інформація про заплановані та фактичні витрати, можливі відхилення за деталізованими статтями калькуляції.

Надалі співставляють записи в аналітичних документах із даними Плану рахунків бухгалтерського обліку у державному секторі [5], який затверджений для узагальнення інформації про факти діяльності всіх суб’єктів державного сектора у бухгалтерському обліку. План рахунків має застосовуватися всіма суб’єктами державного сектора з 01.01.2017 року. Витрати від надання послуг формуються на субрахунках 811 «Витрати розпорядників бюджетних коштів на виготовлення продукції (надання послуг, виконання робіт)» за елементами витрат і на субрахунку 161 «Виробництво розпорядників бюджетних коштів» за конкретним видом послуги [5].

Таким чином, у процесі дослідження зроблено такі висновки:

– установи державного сектора мають право надавати послуги, які не суперечать основній діяльності та є джерелом власних надходжень;

– доцільно формувати внутрішнє Положення з калькулювання собівартості послуг НААН України, характерних для підпорядкованих науково-дослідних установ агропромислового сектора, із детальним складом виробничих витрат за елементами витрат і статтями калькуляції;

– діяльність наукових установ державного сектора підлягає зовнішньому і внутрішньому контролю;

– внутрішній контроль – цілісний процес, що здійснюється керівництвом та працівниками установи для достовірності й об’єктивності планування та управління бюджетними коштами, ведення бухгалтерського обліку та складання фінансової і бюджетної звітності. Керівник установи організовує службу внутрішнього контролю і несе відповідальність за управління та розвиток установи в цілому;

– внутрішньому контролю підлягає вивчення умов договору про надання послуг, достовірність записів стосовно формування собівартості послуг у первинних документах, на рахунках бухгалтерського обліку (161 «Виробництво розпорядників бюджетних коштів», 811 «Витрати розпорядників бюджетних коштів на виготовлення продукції (надання послуг, виконання робіт)»), групувальних відомостях (Калькуляції надання послуги, Картці обліку фактичних витрат надання послуг, Звіті з надання послуг).

Подальшого дослідження вимагає контроль результатів від надання послуг і достовірності формування фінансової звітності установи.

Список використаних джерел

1. Національне положення (стандарт) бухгалтерського обліку в державному секторі 135 «Витрати» : затв. наказом Міністерства фінансів України від 18.05.2012 р. № 568 [Електронний ресурс]. – Режим доступу : http://zakon2.rada.gov.ua/laws/show/z0903-12. (станом на 10.10.2016 р.).

2. Типове положення з планування, обліку і калькулювання собівартості науково-дослідних та дослідно-конструкторських робіт : затв. постановою Кабінету Міністрів України від 20.07.96 р. № 830 [Електронний ресурс]. – Режим доступу : http://zakon3.rada.gov.ua/laws/show/830-96-п

3. Про затвердження Методичних рекомендацій з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств» : наказ Міністерства аграрної політики України від 18.05.2001 р. № 132 [Електронний ресурс]. – Режим доступу : http://sop.com.ua/regulations/1521/8193/8531/461074/ (станом на 10.10.2016 р.).

4. Методичні рекомендації з організації внутрішнього контролю розпорядниками бюджетних коштів у своїх закладах та у підвідомчих бюджетних установах : затв. наказом Міністерства фінансів України від 14.09.2012 р. № 995 [Електронний ресурс]. – Режим доступу : http://dkrs.kmu.gov.ua/kru/uk/publish/article/106386 (станом на 10.10.2016 р.).

5. Про затвердження Плану рахунків бухгалтерського обліку в державному секторі : наказ Міністерства фінансів України від 31.12.2013 р. № 1203 [Електронний ресурс]. – Режим доступу : http://zakon1.rada.gov.ua/laws/show/z0161-14 (станом на 10.10.2016 р.).

|