Анісімова Марія

к.е.н., асистент

НУ "Львівська політехніка"

м. Львів

ВПЛИВ МЕТОДІВ РОЗРАХУНКУ АМОРТИЗАЦІЙНИХ ВІДРАХУВАНЬ НА ПОКАЗНИКИ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

Процес відтворення основних засобів підприємств в економічній літературі розглянуто, здавалось би, досить повно і всебічно [1]. Проте, на нашу думку, існують проблеми, які потребують подальшого вирішення.

Нажаль, практично немає досліджень, у яких комплексно розглядаються різні методи розрахунку амортизаційних відрахувань і як ці методи можуть реально впливати на показники діяльності підприємства. У більшості випадків просто стверджується, що прискорена амортизація автоматично прискорює повернення коштів, вкладених у будь-які основні засоби [2]. На перший погляд здається, що це є беззаперечна істина, але виконаний нами аналіз показує, що не все так просто, коли розглядається не один окремий елемент основних засобів (верстат, машина, агрегат), а їх вся сукупність.

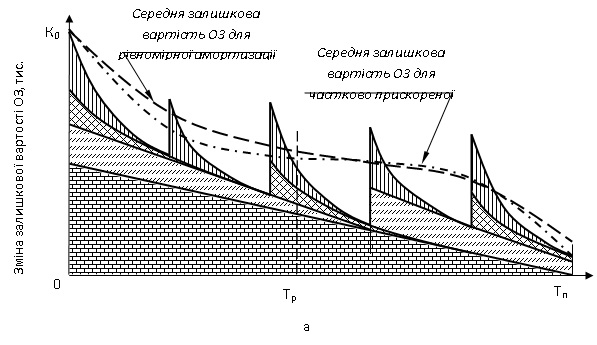

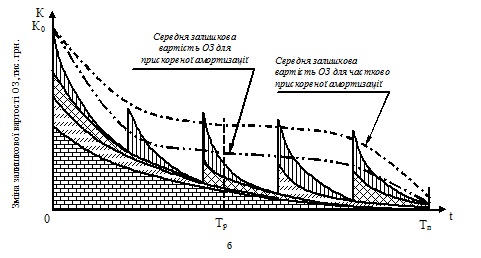

Процес зношування і відтворення основних засобів значно змінює свою форму, коли всі основні засоби розглядаються як одне ціле, оскільки у такому разі ці процеси впливають один на одного як показано на рис 1.

З рис. 1а видно, що у випадку, коли прискорена амортизація застосовується тільки до активної частини основних засобів і, наприклад, до передавальних пристроїв підприємства, то середнє значення їх зношеності практично не відрізняється, коли амортизація нараховується рівномірно. Це пояснюється тим, що пасивна частина основних засобів має вирішальний вплив на зміну цього середнього значення. А активна частина основних засобів внаслідок того, що вони часто оновлюються, практично не впливають на загальну картину зміни значення середньої залишкової вартості основних засобів підприємства.

І тільки у випадку, коли прискорена амортизація застосовується до всіх основних засобів підприємства, то середнє значення цього показника суттєво зменшується (як показано на рис 1б).

Існує ще один випадок розвитку діяльності підприємства, який фактично відповідає умовам, що є характерними для українських підприємств. Це коли переходять на прискорену амортизацію на підприємствах, які вже давно знаходяться в експлуатації.

У такому разі впливи на зміну середніх значень залишкової вартості основних засобів значно змінюється. Пасивна частина ОЗ тепер має значно менший вплив на зміну цього показника, оскільки їх залишкова вартість вже незначна, і, навпаки, активна частина основних засобів здійснює найбільший вплив, тому що вони часто оновлюються і відповідно їх вартість є значною. Але це оновлення приводить до того, що середнє значення залишкової вартості практично не буде нічим відрізнятися від умов, коли амортизацію нараховують рівномірно. Тобто ефект від такого переходу буде практично нульовий.

Можна зробити такий висновок: прискорені методи розрахунку амортизаційних відрахувань доцільно застосовувати до всіх основних засобів підприємства, коли воно починає функціонувати в період підйому економіки – зростання попиту, покращення політичного клімату й економічних умов тощо, оскільки у такому разі може бути отриманий значний економічний ефект.

Список використаних джерел

1. Орлов, П. Про використання в Україні різних систем амортизації [Текст] / П. Орлов, С. Орлов // Економіка України. – 2005. – № 5. – С. 38-44.

2. Солодовник, Л. М. Вибір методів нарахування амортизації та раціональної амортизаційної політики підприємства [Текст] / Л. М. Солодовник, Ю. В. Колесник // Економіка і регіон : науковий вісник Полт. НТУ ім. Ю. Кондратюка. – 2012. – № 3(34). – С. 202-207.

|