Семенишена Юлія

слухач магістратури

Науковий керівник: к.е.н., доц. Бруханський Р.Ф.

Тернопільський національний економічний університет

м. Тернопіль

ФІНАНСОВА ЗВІТНІСТЬ ТА ЇЇ КОРИСТУВАЧІ : ПРОБЛЕМИ РЕЛЕВАНТНОСТІ

Фінансову звітність визначено П(С)БО 1 як бухгалтерську звітність, яка відображає фінансовий стан підприємства і результати його діяльності за звітний період. Метою такої звітності є забезпечення загальних інформаційних потреб широкого кола користувачів, які покладаються на неї як на основне джерело фінансової інформації під час прийняття економічних рішень.

Питанням формування звітності приділялась увага багатьох вчених, як-то С. Ф. Голов, В. М. Жук, Л. М. Кіндрацька, М. С. Пушкар, О. Ю. Редько, П. Я. Хомин, Л. В. Чижевська, Н. В. Семенишена та ін. Праці науковців відрізняються значимістю розглянутих проблем і узагальнень, у більшості автори зосереджують увагу на методичних аспектах складання фінансової звітності. Однак досі існують принципові проблеми, зокрема позиціонування звітності в системі інформаційного забезпечення всіх суб’єктів ринкових відносин (стейкхолдерів).

Інформаційні потреби обумовили склад фінансової звітності: Звіт про фінансовий стан, Звіт про сукупний дохід, Звіт про власний капітал; Звіт про рух грошових коштів та Примітки до звітів.

Коло інформаційних потреб користувачів звітності надзвичайно широке, тому остання покликана задовольняти лише спільні інтереси, які зводяться до оцінки майнового положення фірм й ефективності їх діяльності.

Класифікувати інтереси користувачів по відношенню змісту показників бухгалтерської звітності можна за багаточисельним набором ознак. Однак, як показують дослідження (насамперед багаточисельні опитування різних груп), існують моменти, коли інтереси користувачів переплітаються. Так, значна частина їх зорієнтована насамперед на одержання такої інформації, що дає можливість мати оцінку фінансовому стану підприємства, можливого банкрутства, фінансового ризику, виконання зобов’язань перед бюджетом.

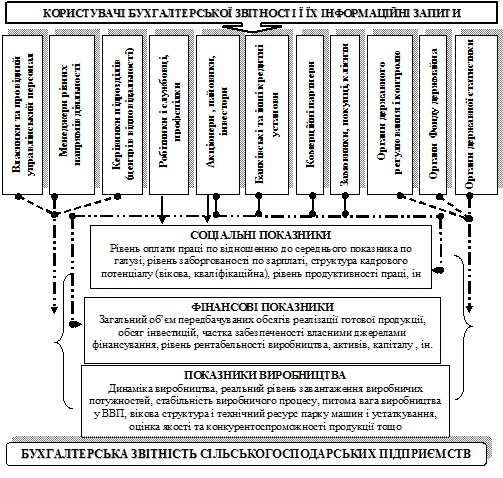

Найбільш сталі споживачі такої інформації - власники підприємства, потенційні інвестори, комерційні партнери (постачальники та покупці) банки, кредитори, податкові служби, біржі, арбітраж. Отже, прояв основних інтересів користувачів бухгалтерської звітності, на основі яких приймаються рішення, можна представити таким чином:

Рис. 1. Звітність як інформаційна база та інформаційні очікування користувачів для прийняття рішень [1].

Документація, яка ведеться підприємством, містить масу деталізованої інформації. З цієї маси деталей бухгалтер повинен відібрати та об’єднати необхідні дані у форми звітів, ознайомившись з якими керівництво зможе дізнатися про справжній стан речей з метою розробки або зміни політики і контролю фактичної діяльності у відповідності зі встановленою політикою.

Система ведення документації повинна встановлюватися для того, щоб забезпечити надходження необхідної інформації з бухгалтерських записів у звіти. Чітка система звітів базується на чіткій системі ведення документації.

Для того щоб фінансова звітність була зрозумілою користувачам, вона повинна містити дані про:

- підприємство (назву, організаційно-правову форму, місцезнаходження, короткий опис діяльності; назва органу управління, якому підпорядковується підприємство, або назва його материнської (холдингової) компанії та ін.);

- дату звітності або звітного періоду. Якщо період, за який складено фінансовий звіт, відрізняється від звітного періоду, передбаченого Положенням (стандартом), то причини і наслідки цього повинні бути розкриті у примітках до фінансової звітності;

- валюту звітності й одиницю виміру. Якщо валюта звітності відрізняється від валюти, в якій ведеться бухгалтерський облік, то підприємство повинно розкрити причини цього і методи, які були використані для переведення фінансових звітів з однієї валюти в іншу;

- облікову політику підприємства і її зміни (тобто принципів оцінки статей звітності, методів обліку щодо окремих статей звітності);

- іншу інформацію, розкриття якої передбачено відповідними положеннями (стандартами).

Готуючи фінансову звітність, необхідно також дотримуватися наступних якісних характеристик:

- зрозумілість – доступність для розуміння користувачів, які мають достатні знання в сфері ділового та економічного життя, бухгалтерського обліку.

- доречність – вплив на економічні рішення користувачів, оцінку минулих, теперішніх і майбутніх подій, прогнозування результатів діяльності, виправлення помилок у господарській діяльності;

- надійність – в представленій у звітності інформації не повинно бути суттєвих помилок;

- обачність (обережність в процесі формування суджень, розрахунків);

- повнота (інформація не повинна містити пропусків).

Для ефективного читання (аналізу) звітів необхідно уникати проблем, пов’язаних з розумінням слів, символів та інших носіїв фінансової інформації, що використовується при прийнятті рішень інвесторами, кредиторами та іншими зацікавленими сторонами.

Список використаних джерел

- Гандзюк, О. В. Аналіз наукових досліджень із питань формування звітності підприємств [Текст] / Науковий Вісник Херсонського державного університету. Серія : Економічні науки. – Випуск 17, Частина 1. – С. 123-127.

- Семенишена, Н. В. Комунікативна та інформаційно–аналітична функції бухгалтерської звітності сільськогосподарських підприємств [Текст] : автореф. дис. ... канд. екон. наук : 08.00.09 / Н. В. Семенишена ; Нац. наук. центр "Ін–т аграр. економіки". – К. : [б. в.], 2008. – 21 с.

- Семенишена, Н. В. Бухгалтерський облік та звітність в системі інформаційного забезпечення менеджменту [Текст] / Н. В. Семенишена // Збірник наукових праць / за ред. М.І. Бахмата. – Кам.-Под. – 2008. – Вип.16, Т.3. – С.497-500.

- Смірнова, О., Стадник М. Фінансова звітність: історичний аспект розвитку та сучасні орієнтири [Текст] / О. Смірнова, М. Стадник // Інститут бухгалтерського обліку, контроль та аналіз в умовах глобалізації : Міжнародний збірник наукових праць. – 2014. – Випуск 2. – С. 116-119.

- Семенишена, Н. В. Бухгалтерська звітність в системі інформаційного забезпечення [Текст] / Н. В. Семенишена // Економіка АПК. – 1998. – №12. – С. 35-39.

- Семенишена, Н. В. Комунікативна та інформаційна функції бухгалтерського обліку та звітності [Текст] / Н. В. Семенишена // Формування ринкової економіки : Зб. наук. праць : спец. вип. Аграрна економічна освіта в розбудові конкурентоспроможного сільського господарства України. – К. : КНЕУ, 2009. – С. 758-766.

|