Загородна Ольга

к.е.н, доцент

Серединська Віра

к.е.н, доцент

Тернопільський національний економічний університет

м. Тернопіль

БІЗНЕС-ПРОЦЕСИ ПІДПРИЄМСТВА: СУТНІСТЬ ТА КЛАСИФІКАЦІЯ

Бізнес-процеси постійно існували в діяльності підприємства, але об’єктами аналізу і відповідно управління вони стали зовсім недавно. Це пояснюється неоднозначністю їх трактування як економічної категорії, складністю формалізованого опису та моделювання. Ідеї структуризації підприємства на процеси започаткували роботи А. Файоля [5] і дістали подальший розвиток в публікаціях Б. Андерсена [1], А. Шеєра [7], М. Портера [8], М. Хаммера і Д. Чампі [6], В. Репіна [3], В. Виноградової [2] та ін.

Вивчення літературних джерел з проблем процесного підходу до управління дає підстави стверджувати, що в рамках цього підходу використовується два терміни: процес та бізнес-процес. Так, в національному стандарті ISO серії 9001 під процесом розуміють роботу чи сукупність робіт, для яких використовують ресурси і якими керують для перетворення входів на виходи [4]. Категорія ж «бізнес-процес» взагалі не отримала нормативного пояснення, хоча у спеціальній літературі часто вживається як науковцями, так і практиками. Ними ці категорії сприймаються як тотожні поняття [3; 6]. При цьому у визначеннях враховують, що будь-який бізнес-процес має внутрішнього та зовнішнього споживача, хоча деякі науковці вважають, що критерієм виокремлення бізнес-процесів є наявність лише зовнішнього споживача, що дає можливість підприємству отримати економічну вигоду у вигляді прибутку, доданої чи споживної вартості.

Провівши теоретичний аналіз відомих визначень, слід констатувати, що процес, як об’єктивна суть зміни стану будь-чого може відноситися до різних систем, не обов’язково економічних, а бізнес-процеси набувають яскраво вираженого економічного змісту. Тому доцільно при застосуванні процесного підходу до управління користуватися саме такою категорією.

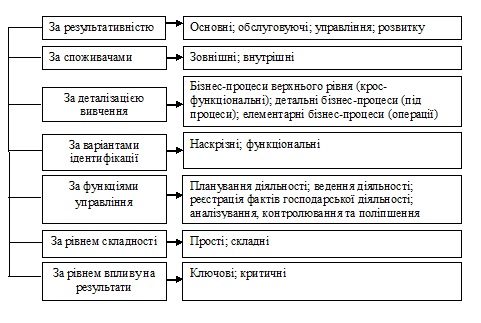

Таким чином, бізнес-процес є сукупністю послідовних пов’язаних бізнес-операцій, яким управляє, так званий, «власник» – (посадова особа, яка відповідальна за його хід і результати), використовуючи входи (сировину, матеріали, інформацію і т.п.), за допомогою ресурсів, які є у його розпорядженні (персоналу, устаткування, технології, інфраструктури і т.п.) перетворює їх у виходи (готову продукцію, інформацію, документацію і т.п.) – результати бізнес-процесу, які використовують споживачі. Для управління бізнес-процесом «власник» повинен отримувати зворотну інформацію про хід його виконання та інформацію від споживачів (клієнтів) бізнес-процесу. Крім того, вищому керівництву підприємством повинна регулярно надходити звітність про хід протікання бізнес-процесу. Бізнес-процес має постачальників і споживачів, з якими він взаємодіє. Ними можуть бути інші бізнес-процеси підприємства, фізичні і юридичні особи. Впровадження засад процесного управління базується на виокремлені та групуванні бізнес-процесів, які визначаються галузевою приналежністю субєкта господарювання. Класифікацію бізнес-процесів підприємства за основними ознаками групування відображено на рис 1.

Рис. 1. Класифікація бізнес-процесів підприємства

За результативнстю бізнес-процеси поділяють на основні, обслуговуючі, управління та розвитку: основні бізнес-процеси, спрямовані на виробництво продукції, виконання робіт, надання послуг у результаті чого зростає цінність для споживача (постачання, виробництво, збут) і формується дохід підприємства; обслуговуючі – необхідні для функціонування основних, не створюють цінності, однак вимагають затрат (промислова безпека і охорона праці, охорона навколишнього середовища, енергозабезпечення і т.п.); бізнес-процеси управління є також забезпезпечуючими, оскільки охоплюють всі функції управління підприємством в цілому як бізнес-системи (кадрове, фінансово-облікове забезпечення діяльності підприємства і т.п.); бізнес-процеси розвитку, які також носять обслуговуючий характер, пов’язані з удосконаленням діяльності підприємства (бізнес-процеси аналізування та поліпшення).

Якщо «вхід» та «вихід» бізнес-процесу лежить поза межами підприємства, то його називають зовнішнім, а бізнес-процеси замовники і виконавці яких знаходяться у межах підприємства називають внутрішніми.

За рівнем деталізації вивчення виокремлюють бізнес-процеси верхнього рівня, детальні та елементарні. Бізнес-процеси верхнього рівня (або крос-функціональні процеси) відображають сукупність його функцій без деталізації на окремі підпроцеси. Складовими елементами бізнес-процесів верхнього рівня є підпроцеси або детальні бізнес-процеси, що є згрупованою частиною функцій, які беруть участь у формуванні їх кінцевих результатів. Підпроцеси мають власні атрибути, однак спрямовані на досягнення цілей основного бізнес-процесу підприємства. У свою чергу детальні бізнес-процеси складаються з елементарних, тобто окремих операцій, що не здатні самостійно створювати кінцеві результати і не підлягають поділу. Окремі операції (функції) самого нижнього рівня декомпозиції діяльності підприємства виконуються окремими працівниками.

Вивчення теорії і практики процесного підходу до управління дає можливість стверджувати про існування двох основних варіантів ідентифікації бізнес-процесів на підприємстві: узгодження бізнес-процесів з існуючою функціонально-ієрархічною структурою [3]; виділення наскрізних процесів, не пов’язаних з межами структурних підрозділів підприємства [6.].

Таким чином, не існує стандартного переліку бізнес-процесів підприємства і як показує бізнес – аналіз відсутня єдина їх класифікація. Кожен суб’єкт господарювання залежно від розміру, ринкової спрямованості діяльності, широти та завдань дослідження повинен визначати притаманний тільки йому набір бізнес - процесів.

Список використаних джерел

- Андерсен, Б. Бизнес-процессы. Инструменты совершенствования [Текст] / Б. Андерсен; пер. с анг. С. Ариничева. – М. : РИА «Стандарты и качество», 2003. – 272 с.

- Виноградова, О. В. Реінжиніринг бізнес-процесів у сучасному менеджменті : монографія [Текст] / О. В. Виноградова. – Донецьк : ДонДУЕТ, 2005. – 196 с.

- Репин, В. В. Бизнес-процессы : построение, анализ, регламентація [Текст] / В. В. Репин. – М. : РИА «Стандарты и качество» 2007. – 240 с.

- Системи управління якістю. Вимоги. (ISO 9001 : 2008, IDT) : ДСТУ ISO 9001 : 2009. – [Чинний від 2009-09-01]. – К. : Держспоживстандарт України, 2009. – 26 с.

- Управление – это наука и искусство [Текст] / А. Файоль, Г. Эмерсон, Ф. Тейлор, Г. Форд. – М. : Дело, 1992. – 672 с.

- Хаммер, М. Реинжиниринг корпораций : манифест революции в бизнесе [Текст] / М. Хаммер, Дж. Чампи; пер. с анг. Ю. Е. Корнилович. – М. : Манн, Иванов и Фербер, 2006. – 287 с.

- Шеер, А. Бизнес-процессы : основные понятия, теория, методы [Текст] / А. Шеер. – Изд. 2-е (перераб и допол.) – М. : Просветитель, 1999. – 154 с.

- Porter, M. Competive Advantages: Creating and Sustaining Superior Performance [Text] / M. Porter. – New York : Free Press, 1985. – 252 p.

|